衆生百態相,堪比大舞台:人類扮演着不同的角色,企業亦是如此。A面與B面,一面仿佛是曾經的影子,另一面則是未來的樣子。這好比提起吉利德科學(Gilead Sciences),大家腦海中對其認知也千差萬別。

有人會想到需要經歷8輪面試方可入圍的工作門檻;也有人回想起丙肝藥物霸主自我革命的破局決心;還有人聯想到抗疫神藥瑞德西韋跌落神壇的黯然;當然最近讓人印象深刻的是其斥巨資收回“養子”Immunomedics早年賣給雲頂新耀的TROP-2 ADC的多項商業化權利。

相較於輝瑞、羅氏、諾華這些擁有百年歷史的藥企巨頭,吉利德是一位年僅35歲的“吉客”。左手圍剿HIV、HCV、HBV等抗病毒史寫滿它曾經的輝煌,右手大手筆布局“抗腫瘤”則劇透其未來的徵程。

爲治愈而生

1987年6月22日,一家名叫Oligogen的公司在美國創立。創始人之一是年僅29歲的邁克爾瑞沃丹(Michael L. Riordan)。有句話叫做“牛X的人早就开始牛X”,邁克爾瑞沃丹或是其中之一。作爲一名登革熱感染康復者,邁克爾瑞沃丹對抗病毒藥物情有獨鐘。在創業之前,他在一家風險投資機構工作,並且在哈佛大學修得了MBA學位。更早之前,他已經在約翰霍金斯大學獲得了醫學博士學位。

創業維艱。尤其是在上世紀80年代,biotech像當下中國一樣比比皆是,基因泰克、安進等公司也是在此期間創立。不久後,Oligogen便更名爲Gilead Sciences,源自《聖經》中多次提及的一種古老藥物“植物滲出的芳香脂”(balm of Gilead),寓意「爲治愈而生」。

在「爲治愈而生」愿景導向下,吉利德將研發重點確立爲抗病毒新藥,其中涉及艾滋病(HIV)、乙肝 (HBV) 、丙肝(HCV) 等領域,這注定是一條荊棘之路。

和大多數biotech類似,吉利德成立最初幾年一直是過着邊靠融資輸血,邊靠CRO造血的慘淡日子。幸運的是,在創業的第三年(1990年),Gilead就從大廠BMS挖來約翰馬丁(John C. Martin),後者是芝加哥大學有機化學博士,美國工程院院士及國際抗病毒研究會主席。

John C. Martin

John C. Martin

約翰馬丁1996年晉升爲公司CEO直到2016年卸任,同時他還在2008年至2019年兼任董事長一職。在任期間,馬丁並沒有過多布局多元化的業務,其新產品增量也主要是聚焦在抗病毒領域(見:巨星隕落!吉利德傳奇CEO John Martin去世)。

到了創業的第五年(1992年),Gilead運營情況稍微好轉,既實現了在資本市場的IPO,又遞交了第一款候選藥物(西多福韋)的首個臨牀試驗申請(IND)。

A面——抗病毒

「西多福韋」是一種开環核苷酸類似物,能夠抑制DNA多聚酶的作用並阻斷DNA的合成,具備廣譜抗病毒感染功能。好在西多福韋的臨牀試驗比較順利,吉利德在1995年10月便向FDA遞交了上市申請(NDA)。次年6月,該產品獲得FDA批准用於治療艾滋病患者的巨細胞病毒視網膜炎。

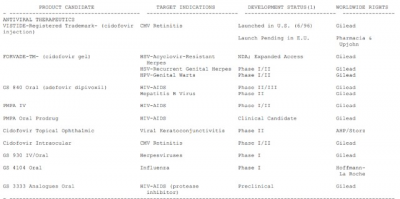

吉利德1995年產品管线  來源:吉利德1995年財報

來源:吉利德1995年財報

1996年,吉利德將西多福韋美國以外的商業化權益license out給Pharmacia & Upjohn,並且該產品上市不到半年就銷售850萬美元。同年9月吉利德還與羅氏達成合作協議,將GS4104的生產和銷售權轉讓給羅氏。GS4104即後來大名鼎鼎的達菲(奧司他韋),吉利德也在該產品成功上市後獲得了可觀的裏程碑付款和高達12%銷售分成。

憑借產品銷售和進一步融資,吉利德到1997年底账上有超過3億美元的現金及等價物儲備,不過仍然處於虧損狀態。爲了進一步聚焦抗病毒藥物研發,吉利德在1998年將研究多年的反義療法賣給Ionis pharma。

並在2001年12月,完成了將腫瘤學資產打包出售給 OSI Pharmaceuticals,獲得2億美元的現金和OSI股票。自此後的十年裏,吉利德在腫瘤學領域無研發投入。

吉利德2003年產品收入  來源:吉利德2003年財報

來源:吉利德2003年財報

出售與抗病毒不相關的業務管线的同時,吉利德也通過並購獲得一系列抗感染藥物,比如在1999年7月29日以5.5億美元的價格收購年銷售額1.3億美元的NeXstar pharma,從中獲得AmBisome和DaunoXome兩大脂質體產品,這款產品同樣具備在艾滋病患者身上的應用場景。

2001年,吉利德开發的首個抗艾滋病藥物「替諾福韋」經FDA批准上市,成爲其後期發展壯大的主要支撐,次年收入2.3億美金,使得公司終於扭虧爲盈。

2002年,吉利德通過收購Triangle獲得抗艾滋病藥物「恩曲他濱」,並於2003年被FDA批准上市。兩款抗HIV病毒藥物成功开發後,吉利德陸續推出“雞尾酒”抗病毒療法二代、三代等一系列組合產品,鞏固了艾滋病市場的龍頭地位。

也是在這一年,吉利德的產品收入較前幾近翻番,達到8.36億美元;外加裏程金及研發合作收入總計達8.68億美元。

吉利德2003年產品收入

來源:吉利德2003年財報

來源:吉利德2003年財報

雖說研發永無止境。但完全靠企業內生式研發,顯然是不太現實。2011年,CEO馬丁力排衆議,促使市值只有300億美元的吉利德以111億美元的巨資收購彼時僅82名員工,淨虧損9120萬美元的丙肝藥研發企業Pharmasset。

來源:吉利德2011年財報

來源:吉利德2011年財報

這起交易在當時被視作冒險且激進的,回過頭來看又被行業公認爲卓有遠見。組合療法不僅是攻克疾病的有效武器,同時也是延長核心化合物生命周期的一大法寶。

或許是掌握了“雞尾酒”組合療法的祕訣,加上通過對Pharmasset的並購,促使「索非布韋」等一系列丙肝組合/迭代藥物的成功开發,促使Gilead的抗病毒藥物年銷售額超過300億美元,不僅奠定了其丙肝霸主地位,也因此一躍成爲全球TOP10藥企之一。

吉利德2015年抗病毒藥物收入

此後,吉利德還先後收購了Epitherapeutics、Kite Pharma、Cell Design Labs等具有研發潛力的制藥公司,進一步拓展了其制藥領域和版圖。

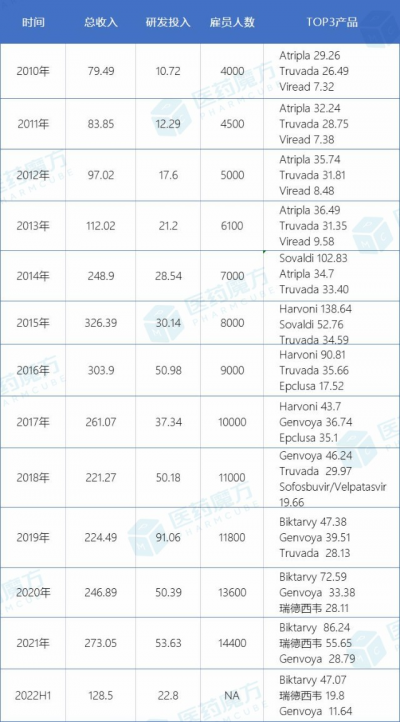

吉利德2010年來部分財報數據(單位:億美元)  丙肝患者的高治愈率也直接導致了患者和新感染者數量的下跌,發達國家丙肝發病出現拐點,對直接抗病毒藥物需求量急劇減少。Gilead也因此成了一家因藥品療效太好,而導致股價大跌的神奇公司,來自華爾街催促John Martin趕緊“下課”的聲音越來越多。

丙肝患者的高治愈率也直接導致了患者和新感染者數量的下跌,發達國家丙肝發病出現拐點,對直接抗病毒藥物需求量急劇減少。Gilead也因此成了一家因藥品療效太好,而導致股價大跌的神奇公司,來自華爾街催促John Martin趕緊“下課”的聲音越來越多。

John Martin於2016年3月10日將帥印交給原COO John Milligan,同時擔任董事長一職直到2019年,並由原羅氏CEO丹尼爾奧戴(Daniel O'Day)接棒。

2021年3月John C. Martin與世長辭,一個時代落幕。隨着Daniel O'Day上任,於吉利德來說也是一個新時代的开啓。

只不過,一場突如其來的新冠疫情打亂了節奏。翻开吉利德的財報不難發現,一款叫做「瑞德西韋」的藥位列該公司最近3年銷售前三產品。

瑞德西韋也是一種具有抗病毒活性的核苷類似物,是全球最早緊急授權用於新冠(COVID-19)治療的小分子藥物。吉利德將其成功开發不是意外,因爲其底層邏輯正是該公司在抗病毒尤其是核苷類似物开發上的強項。上市3年來,瑞德西韋累計爲吉利德貢獻收入接近100億美元。

B面——發力腫瘤

從前文不難看出,自2001年年底打包出售腫瘤業務之後,吉利德在抗病毒領域可以說是一騎絕塵,尤其是在抗艾藥物、乙肝、丙肝等抗病毒領域,已樹立起了較高的技術壁壘。

然而在競爭日益激烈的商業環境中,守住“基本盤”顯然是遠遠不夠的。即便是憑借百億美元級別的爆品一鳴驚人,仍然抵不過用戶池的縮減而導致市場萎縮。若不是新冠小分子藥物瑞德西韋的出現,其產品銷售曲线下降可能更加猛烈。

吉利德的昔日,代表了一個biotech在找到一條上升通道前,通過自身努力達到的一個“上限”,以及借此通道成功晉級爲biopharma。在當下看來,這個上限是非常勵志的:生意從來不是選擇題,而是判斷題——活不了or活下去。

出售腫瘤業務之後的第十年,吉利德算是在“活下去”這個命題上想明白了,开始着手布局“第二增長曲线”。

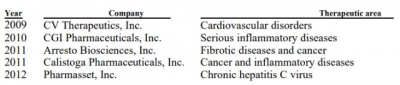

2011年2月,吉利德宣布3.75億美元收購Calistoga Pharmaceuticals,獲得了全球首創的PI3K抑制劑CAL-101(GS-1101),即2014年7月獲得FDA批准用於治療慢性淋巴細胞白血病和淋巴瘤的Zydelig(idelalisib),可能是受限於嚴重不良反應(出現感染相關死亡案例),該產品在臨牀應用潛力有限,在2016年便達到了銷售峰值,僅1.68億美元。

根據吉利德2021年財報,其總計270多億美元年度營收中,抗腫瘤領域收入僅佔不到20億美元。具體來看,2021年的腫瘤領域銷售額主要是ADC藥物Trodelvy(3.8億美元)、CAR-T細胞療法Yescarta(6.95億美元)和Tecartus(1.76億美元)這3款產品貢獻。

雖然直至今日,吉利德的盈利來源依舊是以抗病毒藥物(HIV+丙肝+COVID-19)爲主。但從長期主義視角,我們不能忽視其在腫瘤領域多次一擲千金的“买买买”投入。

2017年,吉利德以119億美元收購CAR-T巨頭Kite制藥,2020年以210億美元拿下Immunomedics,僅這兩項並購就高達329億美元。隨後,又通過49億美元收購Forty Seven,獲得CD47抗體magrolimab。吉利德這種“富貴險中求”的做法,或是渴望將收購Pharmasset的成功再復制一次。

今年4月,吉利德舉辦Oncology Deep Dive的投資者活動,深度剖析其抗腫瘤管线建設,並提出了2030年目標:20多項具有變革性的腫瘤領域適應症被批准,超過40萬名患者獲益,腫瘤業務貢獻超過1/3的營收,達到120億美元。這意味着在未來8年內,吉利德的抗腫瘤管线將有脫胎換骨的變化,並且實現翻番數倍的增長。

來源:吉利德Oncology Deep Dive

來源:吉利德Oncology Deep Dive

此次會議還披露,吉利德目前共有6項與腫瘤相關的適應症獲得批准上市銷售,在研腫瘤產品管线擁有20多個,超過30項臨牀試驗正在進行中。CAR-T療法和ADC療法將是吉利德未來在腫瘤領域重點布局的方向。

來源:吉利德Oncology Deep Dive

來源:吉利德Oncology Deep Dive

吉利德在全世界超過35個國家運營,吉利德2007年正式進入中國,2016年正式在上海設立中國區總部。大家普遍關心吉利德需要經過的8次面試,也一度讓這家公司在醫藥圈被奉爲“最難進的藥企”。

然而隨着多款丙肝藥以及艾滋病藥物被納入醫保目錄,瑞德西韋臨牀折戟,中國首任總經理羅永慶的離去,吉利德在國內似乎沉寂已久。

2022年8月15日,吉利德宣布以總計4.55億美元(折合人民幣30.67億元)收回此前已經被雲頂新耀引進中國的Trop-2 ADC的商業化權益,則讓業界再次將目光聚焦於前者。

甚至不難推測,Trop-2 ADC或將是吉利德在腫瘤業務發展上一枚重要棋子。公开資料顯示,該Trop-2 ADC還在美國提交了專利延期申請,如果獲得批准,美國的有效期將至少延長至2028年,美國的監管排他性也延長至2032年到期。

據江湖傳言,此前從未在中國建立過腫瘤團隊的吉利德,也正在爲腫瘤業務招兵买馬,積極攬才,全面布局下一個增長點。

結語

關於吉利德當初开發丙肝治愈藥物的舉措,業內人士對此一直衆說紛紜,可謂仁者見仁智者見智。有人表示“成也蕭何敗蕭何”;也有人爲其一开始高達1000美元/片的定價感到痛心,並身體力行地开啓創業徵程,誓在讓更多患者用得起。

雖然有些人認爲生產治愈藥等於是斷了自己的生路,但站在普世視角,我們更希望疾病被治愈。於吉利德來說,如果說A面是生存(獲取資源),B面則是詩和遠方(延續生命)。這背後與諸多藥企的AB面殊途同歸——打通疾病治愈的每一面。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:吉利德的AB面

地址:https://www.breakthing.com/post/18905.html