在電動車企估值邏輯改變後,又一家造車新勢力要上市了。

9月20日,零跑汽車在港交所發布公告稱,將於9月29日正式公开發行股票。

此次上市,零跑預計募集資金最高不超過10億美元,據招股書文件顯示,零跑集資所得其中約40%用於研發,約25%用於提升生產能力,約25%用於擴大銷售及服務網絡並增強品牌知名度,約10%用於營運資金及一般公司用途。

值得注意的是,零跑在招股書中稱,按2021年車輛銷量計,零跑汽車已是“全球第五大”及中國四大純電動汽車公司。

從招股書中看,零跑真的是“全球第五大”電動車企?

全球第五大,一天虧1000萬?

零跑全球第五大電動車企的稱號主要依據是車企銷量,2021年零跑銷量爲43748輛。

今年1-8月,零跑的銷量爲76563輛。與之相對應的是,同期蔚來汽車交付71556輛,小鵬汽車90085輛,理想汽車75396輛。

從銷量上看,的確零跑的數量已超蔚來和理想,但由於零跑車型定價較低,所以在銷量上有較大優勢。

從營收和盈利方面上看,零跑差距甚遠。

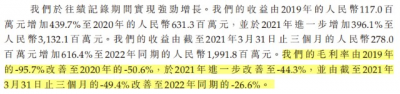

2019年至2021年,零跑汽車營收分別爲1.17億、6.31億、31.32億。在營收快速擴大的同時,虧損連續三年加大,2019年至2021年的虧損分別爲9.01億、11億、28.46億,三年虧損共達48.5億元。

今年Q1,零跑營收爲19.93億,僅一個季度中,零跑汽車的淨虧損高達10.42億,換算下來每天虧損都要超過千萬元。

一個電動車企爲了擴大規模虧錢是常見的,但若車企账上沒錢,虧損還不斷加大,那就存在一定的爆雷風險。

零跑的現金流問題多次受投資者詬病。

零跑截止今年3月底,零跑的現金流及現金等價物大約爲43億元,而在2020年和2019年,零跑的現金及現金等價物分別爲1.01億元和2.06億元。

近兩年來零跑汽車現金流的增多,主要由於在去年7月14日,完成了超45億元的融資,由中金領頭,杭州市政府參投,投資金額爲30億元。

但目前手上僅剩的43億元,按照今年一季度虧10億的速度來說,只需要一年,账面上的前就會被燒光。

所以目前零跑非常急於上市,再不上市,可能公司就會出現流動性問題。

而蔚小理三家雖然上半年的虧損都在20億-30億的區間,但蔚來和理想的現金流超過500億,而小鵬也超過400億。

而且零跑經營現金流狀況也並不理想,其在2019年-2021年經營活動產生的現金流淨額均爲負,分別爲-6.75億元、-7.32億元和-10.19億元。

在新能源汽車行業越來越激烈的情況下,各車企想提高增速,或穩定增速,就要付出相對應的營銷成本。

在這情況下,車企的現金流十分重要,也是衡量一家車企能否有穩定增長的因素之一。

那么零跑汽車上市能不能打新?要參考新能源汽車新的估值邏輯。

目前來看,零跑汽車上市後也難享受到蔚小理上市時的高估值。

新能源車企的估值已發生改變,股價和交付量不再是絕對正比關系,賣的越多,越利好股價上漲的估值邏輯已過去。

現如今車企都要在保證交付量的同時,還要追求實現盈利,或將虧損收窄,股價才有上漲轉好的預期,否則車企都只能處在越賣越虧的困境下。

在追求利潤的情況下,零跑是否有這個能力扭轉頹勢?

目前而言從毛利端上看,看不到零跑止損的盡頭,零跑面臨的問題並不小。

據招股書披露,2019年至2021年的毛利率分別爲-95.7%、-50.6%、-44.3%。而今年一季度中,毛利率爲-26.6%。

這樣的毛利率的確讓投資者難以信服,尤其是在鋰礦價格暴漲的情況下,低價位的車型如何提高毛利率,縮窄虧損,已成爲最大的難題。

據招股書中披露,零跑汽車將在2025年底前推出7款新車型,價格主要介於15-30萬元的區間。

而15-30萬元這區間是新能源汽車競爭最激烈的價位,零跑即使真的有吸引市場的能力,但限於公司現金流的問題,能否敵得過比自己價格高一段的小鵬,或是跟自己價位持平的廣汽埃安/傳祺、哪吒汽車?

若同價位競爭激烈,且價位就限制了利潤的空間,那將定價往上移是車企們最好的選擇。

但在新能源汽車中,一個品牌想從低往上打,是十分困難的,從小鵬作出的努力來看,就能看出從下往上的路並不好走。

即使零跑真的有做出高於同等價位車的水平,但限於現金流問題,零跑並沒更多的機會。或換一句話說,若真的做的夠好,相信不會沒有消費者和投資者买單。

當各家車企都在抓緊推出新車型,着急參與新一輪車企廝殺時,零跑汽車還在爲現金流煩惱着,账上的現金不夠,虧損窟窿夠大,上市融資10億美元,能夠自己花多久?

在一家公司面臨現金流不足時,做起事情來肯定沒那么順手。所以零跑汽車預先說出的7輛新車型,有多少輛能發的出來,這是未知數。

那么零跑汽車在自己熟悉的15-30萬價位中做到極致呢?

從原材料成本上看,做到極致,利潤的空間也並不大,況且零跑在成本方面控制並不好,所以才有這樣的毛利率。

9月20日,澳洲新一批鋰礦拍賣價格突破51萬元/噸,再創歷史新高。

鋰礦價格居高不下,這意味着以往大家想象的原材料價格下滑、整車廠盈利就會有大幅改善、整車廠好日子就到了的想法,都是假的。

原材料價格居高不下,繼續創下歷史新高,才是現實。

上遊材料大漲,受到上遊傳導成本壓力的中遊電池廠,只能將成本壓力進一步傳導至整車廠,而整車廠的成本壓力只會越來越大。

在電動車市場競爭非常激烈的情況下,車企都在將價格盡可能的壓低吸引客戶。這時因爲原材料價格上漲而將價格傳導給消費者,這只會趕走消費者。

所以各車企的新車型都在往高價位進發,爲了就是高價位會有更多的盈利空間,越往低價位市場走,只會被成本端壓的喘不過氣。

將非核心开支收縮,極致的控制好成本,是電動車企必須要做到的一點。

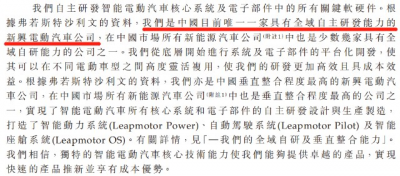

有意思的是,在招股書中,零跑汽車自稱爲“我們是中國目前唯一一家具有全域自主研發能力的新興電動汽車公司。

而這份招股書公告發出後,就有很多投資者質疑零跑汽車的各種自稱,一是自稱零跑是唯一一家具有全域自主研發能力的車企,二是零跑稱自己是第五大電動車企。

我們從零跑汽車的研發投入中看,2019年至2021年,零跑汽車僅在研發上投入了14億元。

而零跑汽車的創始人朱江明回應稱,“這是在高效規劃下的合理費用區間”。

朱江明還表示,全域自研不是空話,實際上零跑汽車已經做到了,我們开發出了諸多核心零部件,今年交付的10余萬輛車中,每輛車的電池包、電驅總成、車燈、智能座艙的控制器以及傳感器等都是我們自研制造的。”

這樣的回應,不止投資者們如何看待?

結語

整體而言,投資者難以看到零跑汽車扭轉頹勢的發力點在哪。

投資者看到更多的是,虧損止不住,想將毛利率扭虧轉正,而零跑單車價格不提高,又有原材料持續上漲的壓制,毛利率修復的空間並不大。

在競爭激烈的新能源汽車行業中,現金流少之又少,上市募集的10億美金,如何即投入研發又保住必須的營銷成本?

只看出零跑汽車可能是急於上市,再不上市也難融到錢了。若放在兩三年前的二級市場,零跑汽車可能會是投資者追捧的一家公司。

處在虧損狀況下的零跑汽車,大家都很期待市場會給一個怎樣的估值。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:自稱全球第五大的零跑汽車,爲何急於上市?

地址:https://www.breakthing.com/post/19786.html