繼“蔚小理”之後,又一家新勢力車企上市了。

9月29日,零跑汽車(09863.HK)正式登陸港交所,但上市首日便开局不利,截止收盤報31.90港元/股,較發行價跌去超三成。

此次上市,零跑全球發售的股份數目爲1.31億股。扣除股份發售相關費用後,零跑汽車一共融了60.6億港元(約7.72億美元),和預期募資10億美元相比,縮水約25%。但仍超越同日上市,一起破發的萬物雲(02602.HK),成爲年內港股最大規模新發IPO。

不過,這並不能掩蓋零跑汽車遭受了從一級市場到二級市場的雙重“失意”。特別是處於港股普跌的當下,位居造車新勢力第二梯隊的零跑,更需加倍努力。

IPO市場遇冷,投資者不愿买單

今年港股IPO市場遇冷,“破發”成爲上市首日的大概率事件,投資者避險情緒升溫,更加不愿意买單。

所以,與去年動輒幾倍甚至幾十倍的超額認購相比,2022年上市的港股也迎來了“認購降級”,能獲得足額認購已是表現不俗。

在這樣的大環境下,零跑汽車未能激起投資者的興趣。

此次港股上市,零跑公开發售了214.64萬股股份,僅達到可供認購的1,308.2萬股香港發售股份總數的16%左右。一手中籤率爲100%,認購一手穩中一手,可謂“人人有份”。每手股份爲100股,按上市當日收盤價來看,每手將虧損1600多港元。

在招股書中,零跑表示自己是國內唯一一家具備全域自研能力的新興電動車企。所謂全域自研能力,是指新能源車企能夠自研自產核心系統及電子零部件中的所有關鍵軟硬件,即電池系統、電驅系統、自動駕駛系統及智能座艙。

零跑汽車還表示,本次IPO募集資金的約40%將用於研發,這在募資用途中佔比最高。

車企的核心競爭力在於技術,新能源汽車時代更是如此。重研發意味着更有可能在激烈的競爭中建立牢固的“護城河”,這樣的模式在資本市場中受到追捧。上市之後的零跑,也能獲得更多資金來投入研發。

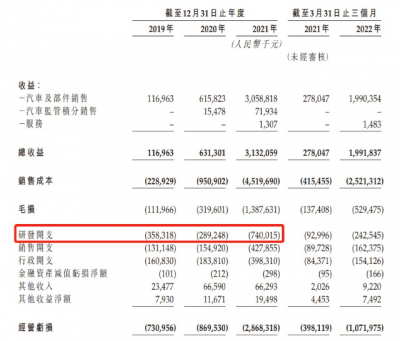

根據零跑汽車招股書,2019-2021年,零跑汽車在研發方面的开支共計13.88億元,而“蔚小理”僅2021年研發投入就分別達45.92,32.86,41.14億元,均超零跑三年研發費用總和。

數據來源:招股書

2019年至2021年,零跑實現營收1.2億元、6.3億元和31.3億元。但隨着營收增加,零跑的經營虧損也隨之擴大,2019年至2021年,零跑分別虧損7.3億元、8.7億元、28.7億元。2022年第一季度,淨虧損達到了10.42億元,同比擴大162.47%。

此外,持續爲負的毛利率數據還反映出零跑“虧本銷售”的難題。2019年至2021年,零跑的毛利率分別爲-95.7%、-50.6%和-44.3%。

當然,對一個成長初期的企業來說,不能因爲毛利率爲負值就將其全盤否定,前期研發、設備等的投入往往要經過一段時間才能轉化爲實際生產力。這對創新型企業來說,也是一段必經之路。且零跑的毛利率虧損在不斷縮小,這是一個積極的信號。

但不可否認的是,零跑距盈利之路還很遙遠。

2021年全年,零跑的銷售和管理費用爲8.25億元,超過當年研發开支。零跑汽車共有7名董事、3名監事,2019年至2021年間,公司已付或應付董事及監事年度薪酬總額分別約爲201萬元、4648.9萬元及6578.4萬元。

從支出佔比來看,零跑將研發和營銷放在了同等重要的位置,這種經營策略往往導致企業“增收不增利”。此外,雖然零跑的研發費用不斷提高,但營收佔比在不斷縮小,2019年-2021年研發开支分別佔總收益的306.4%、45.8%、23.6%。

由於現金流儲備原因,零跑的研發支出總額遠不及“蔚小理”,也還能夠被理解,但零跑對於研發的重視程度還有待提高。

雖然零跑也意識到了這一點,並且表示上市後也將加大研發开支,但研發的比重還需要進一步提高。因爲只有不斷提高產品核心競爭力,提供差異化的服務,賣一輛虧一輛的現狀才能得到緩解。

銷量居前,零跑能否實現領先?

和“蔚小理”相比,零跑的產品定位面向更大衆化的市場,因此在銷量上具備一定競爭優勢。據統計,今年1-8月,零跑在新產品上市加持下持續追趕,累計交付量已達76,563輛。而理想和蔚來的累計交付量分別爲75,396和71,556輛,從銷量上看,零跑已超越蔚來和理想。

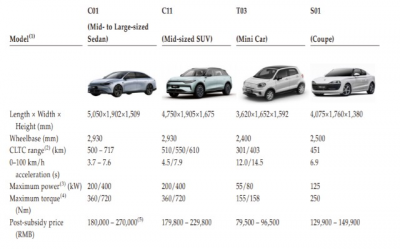

目前零跑主要有四款核心車型,包括S01、T03以及去年9月底上市的零跑C11,其第四款新車,定位旗艦級純電轎車的零跑C01已展开預售,預售價18萬元至27萬元。

零跑汽車主要車型,來源:招股書

C11主打中端市場,是中型純電動SUV。這款車型售價區間爲16萬元至20萬元。零跑稱,截至2021年12月31日,C11共有22,536個訂單,其中3,965輛已完成交付。C01基於C11同一平台打造,續航裏程約爲700公裏,但目前尚沒有銷量數據。

零跑最暢銷的車型是價格在10萬以內的T03。招股書顯示,2021年全年,零跑汽車累計交付量爲43748輛,其中T03爲39149輛,佔比達到89.5%。

零跑目前的網點數量已經有456家,今年Q2季度渠道建設增速第一,而小鵬、蔚來的網點數量分別爲407家和384家。

低價策略帶動零跑的交付量大幅攀升,甚至能與“蔚小理”一較高下。但從營收水平來看,還是不可同日而語。今年一季度,零跑實現營收19.2億元,蔚來、小鵬、理想在同期營收則爲99億元、75億元和96億元,是零跑的4倍至5倍之多。

目前看來,無論是品牌知名度、產品競爭力還是研發投入,零跑汽車都沒有明顯的競爭優勢,是典型的第二梯隊。

零跑汽車董事長朱江明是安防龍頭——大華股份(002236)的聯合創始人。

大華股份最早切入的領域是調度通訊領域,後來成功跨界到安防。在大華看來,調度機和安防的硬盤錄像機都要用到嵌入式軟件,兩者擁有共同的邏輯內核。

2015年從安防跨界到汽車也是相同的邏輯,朱江明認爲,汽車裏面的上百個處理器還是靠嵌入式軟件運營,所以內核也是相通的。

早在2019年,朱江明就看到未來的汽車方向是自動駕駛,也就是智能化,而智能化的背後是AI。他認爲:大華所在的安防領域,是AI最早應用的場景,所以,對AI技術的前景,看得最清楚。

同時因爲大華的AI芯片,也可以應用在智能駕駛場景裏面去。

背靠安防龍頭,有底氣的朱江明也有一些“小目標”,比如“三年趕超特斯拉(TSLA.N),2025年整體銷量達到80萬輛”。

從交付數據來看,2020年零跑汽車共交付8050輛;2021年共交付43748輛;今年1-8月,共交付76563輛。2019年沒有公布數據,但從多個渠道來看銷量約在1000輛以內。因此,目前的累計銷量約爲13萬輛,三年內要達到80萬輛的累計交付目標具備一定難度。

主打低端車型的零跑,面臨的競爭對手也非常強大。

SUV市場中,15-20萬區間的車型就包括小鵬G3i、比亞迪宋Plus EV、大衆ID.3/4、廣汽埃安V等;而轎車則有小鵬P7、比亞迪海豹等。在這些更爲大衆熟知的車型面前,零跑的滲透率恐怕難以大幅提升。

同時智能汽車無論是自動駕駛芯片的研發,還是算法,都需要投入大量資金。而前期投入不足的零跑,未來若想不陷入後發被動的境地,恐需投入更多。

但上市後的零跑是否能夠扳回一城,還未得知。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:零跑“失意”IPO,上市首日破發三成

地址:https://www.breakthing.com/post/21880.html