飛天雲動 (06610.HK)

保薦人: 申萬宏源融資(香港)有限公司

上市日期 2022 年 10 月 18日(周二)

招股價格 2.21港元-2.88港元

集資額 6.00 億港元 -7.82億港元

每手股數 1000股

入場費 2909.02港元

招股日期 2022 年 09月 29 日—2022 年 10月 07 日

招股總數 27150.00萬股

國際配售 24435.00萬股 ,約佔 90%

公开發售 2715.00 萬股 ,約佔 10%

總市值 40.00億港元-52.13億港元

市盈率 53.58

公司簡介:

飛天雲動是國內領先的AR/VR技術引擎與整體解決方案供應商,憑借自研的AR/VR引擎布局元宇宙生態,爲娛樂、互聯網、電商、房產、文旅、教育、金融、汽車、直播等各行業企業實現數字化升級及業務擴充賦能。

目前國內AR/VR內容及服務市場處於發展初期,隨着市場規模快速膨脹,行業也在加速整合與成熟。飛天雲動承擔了元宇宙世界中虛擬現實數字內容的生產,活躍在場景應用層,在AR/VR內容及服務市場的市佔率排名第一。此外,飛天雲動的市佔率從2020年末2.3%上升至2021年末2.6%,第二位的同業競爭者的市佔率從1.7%下跌到0.9%,充分顯示了公司的競爭優勢,有能力在行業發展過程中不斷鞏固與擴張自身地位。

艾瑞咨詢報告顯示,按收入計中國AR/VR內容及服務市場的規模從2017年的11億元以復合年增長率110.2%的增速增加至2021年的217億元,且預期2026年中國AR/VR內容及服務市場規模將達到1302億元。飛天雲動亦在中國的AR/VR服務市場(爲AR/VR內容及服務市場的一部分)排名第一,於2021年佔市場份額的13.5%,較排名第二的AR/VR服務企業的市場份額高出10%以上。

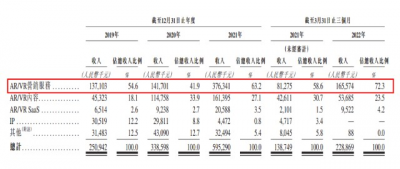

飛天雲動的服務內容主要分爲(i)AR/VR營銷服務(ii)AR/VR內容(iii)AR/VR SaaS三部分。其中營銷服務爲主要服務,它是基於AR/VR互動內容向廣告客戶提供AR/VR營銷服務。

AR/VR營銷服務是目前的主要收入來源。業務的模式是“我开發且幫你用”。透過與媒體平台及其代理合作,公司爲客戶提供服務解決方案,包括投放AR/VR互動內容廣告。公司按服務結果(如營銷表現)向客戶收費。

於2019年、2020年、2021年和2022年一季度,飛天雲動來自AR/VR營銷服務的收入分別爲人民幣1.37億元、1.42億元、3.76億元和1.66億元,佔比分別爲54.6%、41.9%和63.2%和72.3%。

AR/VR內容服務是利用自行开發的AR/VR开發引擎,公司的AR/VR內容業務會根據客戶的需求提供定制化的內容。AR/VR內容業務的業務模式是“我开發,你來用”。

AR/VR SaaS服務是通過AR/VR SaaS平台提供標准化解決方案。公司AR/VR SaaS業務的業務模式是“你开發,你使用”。公司的AR/VR SaaS平台賦能客戶自己生成、發布及利用相關AR/VR的內容。

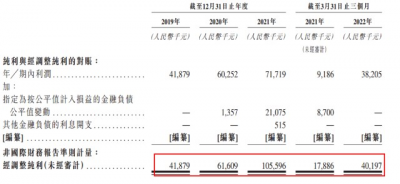

於2019年、2020年及2021年,該公司的總收入分別爲人民幣2.51億元、人民幣3.39億元及人民幣5.95億元,年復合增速爲54%,2022年第一季度爲人民幣2.29億元,同比增長65%,保持持續較快的增長。於2019年、2020年及2021年,該公司的毛利分別爲人民幣7533萬元、人民幣1.05億元及人民幣1.76億元,2022年第一季度爲人民幣7328萬元。

於2019年、2020年及2021年,該公司的扣非調整後淨利潤爲人民幣4188萬元,人民幣6161萬元及人民幣1.06億元,年復合增速達58.4%,2022年第一季度淨利潤人民幣4020萬元,同比增長124.7%,大幅高於收入增長。。

值得關注的是,飛天雲動的研發費用率較低。2019年、2020年和2021年,飛天雲動的研發开支分別爲1143萬元、1505萬元和2170萬元,佔比分別爲4.6%、4.4%和3.6%; 2022年第一季度研發开支爲815萬元 (佔比3.6%),2021年同期爲665萬元 (佔比4.8%)。

和其他處於燒錢階段的科技公司不同,在自研技術引擎已經過多年开發迭代基礎下,飛天雲動在各項費用率較低的情況下,率先服務大型平台客戶,如京東、百度等,盈利前景廣闊。

根據IDC數據,2020年全球VR和AR的市場規模約爲900億元,其中VR市場規模620億元。預計2020-2024年的五年間,全球VR/AR產業規模年均增長率約爲54%。目前VR/AR產業的上遊硬件設備已經進入紅利爆發期,例如Quest2出貨量超千萬、本土VR頭顯廠商Pico已將今年全年銷售目標提高80%。顯而易見,未來5-10年元宇宙發展的黃金期市場規模將持續高速擴大,行業集中度將進一步提升,飛天雲動的行業龍頭地位也將進一步凸顯 ,未來的發展空間值得期待。

飛天雲動的同類可比公司包括美股上市的Roblox、UnitySoftware。Roblox是一家兼容了虛擬世界、休闲遊戲和自建內容的遊戲平台,用戶可以自行創建遊戲,Unity則是創建和操作交互式實時3D內容的平台,兩者的業績都再快速增長,不過由於費用高企,它們仍然處於虧損狀態,相反,飛天雲動已經早早實現了盈利。從PS估值的角度看,Roblox的PS(TTM)在11倍左右,均值爲35.6倍,而Unity的PS(TTM)爲10倍,均值爲31.7倍。飛天雲動截至2022年3月31日連續十二個月的收入爲6.85億元,如果按照10倍左右的估值計算,對應市值約爲68.5億人民幣,對應76.6億港幣,而如果按照33.7的平均估值計算,對應市值爲230.8億人民幣,對應258.1港幣。考慮到飛天雲動更快的增速以及更強的盈利能力,飛天雲動還有望獲得更高的估值。

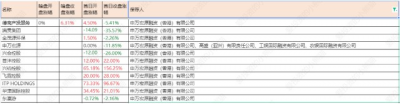

基石投資者:

基石投資者認購佔比27.44%,有意思的我們經常用的交易寶都是這次的基石。开簿前國配意向訂單已足額覆蓋募資規模 。

保薦人歷史業績:

申萬宏源融資(香港)有限公司

不過作爲穩價人的項目只有一個:

02

中籤率和新股分析

(來自AIPO)

第一天展現出來的孖展沒足額!目前市場情緒看來肯定不會超過15倍回撥,

中籤率分析:

關於中籤率方面,估計這次公开配售的超額認購倍數肯定不會超過15倍,那么如果按照正常的情況下回撥10%,按照10000人來參與預估一下,一手中籤率應該在81%。

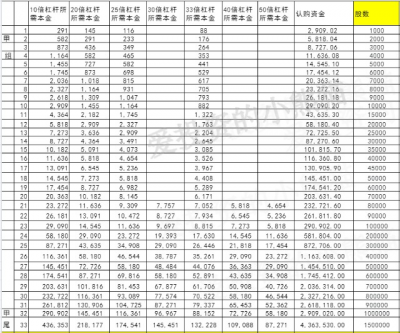

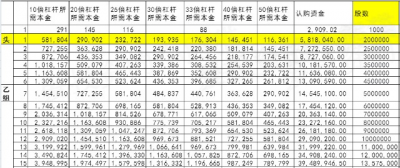

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是582萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

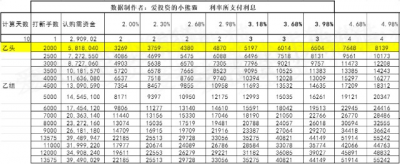

乙組的各檔融資以及各檔利息利率對應的金額如下表:

這票打不打?且看我下面的分析:

記得之前也有一個市值四五十億的公司,當時還小火了一把,玄武雲,暗盤都微漲了,還都能喫點小肉。

玄武雲(02392),持續盈利的中國最大的智慧CRM服務商 ——2022年6月港股打新分析

這次飛天雲動這票的概念炒的是元宇宙,記得很早之前群裏都有人在聊這個,說後面有個元宇宙第1股要來,市場會不會炒這個還不知道,從目前的孖展看起來,已經开始有點熱度了。現在元宇宙第一股是真的來了,這票如果是放在2年以前,肯定是要被炒爆掉的,而且好歹是個賺錢的公司,增速也還行,也不是那種純粹講故事的虧損企業。百度那個息壤元宇宙最大的供應商。

但實在也是湊到這一波下跌行情之上,這一波人民幣加速貶值,國內和香港指數在加速新低的路上,這國慶之前指數跌得連媽都不認識了,最近股民都跌麻木了。只希望說國慶之後回來指數能有一波反彈,然後剛好那個時候上市能喫到一波利潤,這樣的劇本最完美,現在指數跌成這樣了,而且是急跌,昨天恆生指數直接跌去3.5%估計不少人都是擔心國慶長假會有什么幺蛾子,那國慶後總該有反彈的,這票剛剛好18號上市,我會參與一下。

除掉今天上市的那兩個,剛好湊到昨天恆指暴跌然後暗盤暴擊,那兩個票市值太大了,募資都快上百億的,市值都是大幾百億的,都是吸血鬼,跌死也正常。

現在的新股市值太大的反而沒利潤,50億以下的中小盤子的票是剛剛好的,如果是低成本打新倒是還有的玩。之前的不少新股好像大幅破發的也不多,保發行真的是保住了,暗盤跌的時候首日也能實現不漲不跌0%漲幅。希望這票能微漲一些吧。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:飛天雲動 (06610.HK)元宇宙第一股,國慶後18號上市可能喫到恆指反彈

地址:https://www.breakthing.com/post/21921.html