GC CONSTRUCTION (01489.HK)

保薦人: 均富融資有限公司

上市日期 2022 年 10 月 10日(周一)

招股價格 0.50港元-0.54港元

集資額 1.25億港元 -1.35億港元

每手股數 5000股

入場費 2727.21港元

招股日期 2022 年 09月 23 日—2022 年 09月 28 日

招股總數 25000.00萬股

國際配售 22500.00萬股 ,約佔 90%

公开發售 2500.00 萬股 ,約佔 10%

總市值 5.00億港元-5.40億港元

市盈率 17.33

公司簡介:

GC CONSTRUCTION (以下簡稱GC) 爲香港的泥水承建商,成立於2005年,此後一直以分包商的身份承接泥水工程。集團的業務由兩大營運附屬公司陳橋及盈威开展。集團所進行的泥水工程主要包括批蕩、瓷磚鋪設、砌磚、鋪設地台及雲石工程。

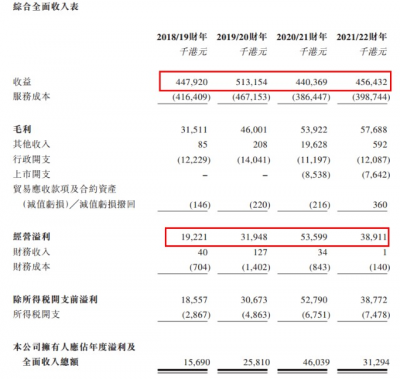

於2018/19財年、2019/20財年、2020/21財年及2021/22財年,GC的收益約爲4.48億港元、5.13億港元、4.40億港元及4.56億港元;同期,毛利率分別爲7%、9%、12.2%及12.6%;經營溢利約爲1922.1萬港元、3194.8萬港元、5359.9萬港元及3891.1萬港元。

根據行業報告,按收益計,GC於2021年在香港泥水工程分包市場排名第一,約佔4.0%的市場份額。

目前,香港政府已簡化並加快改變土地用途的過程,此可能導致短期內香港土地供應的增加。古洞北/粉嶺北新發展區、洪水橋/廈村新發展區以及元朗南發展區等新發展區項目正在進行中,且未來將有超過約1,200公頃土地投放香港市場。另一方面,市區重建(如酒店的翻新)將繼續推動香港建築市場的增長。因此,預期泥水工程的總值將由2022年的約121.03億港元增加至2026年的約156.09億港元,期間復合年增長將提升至6.6%。

長遠看,GC擬採取多種業務策略提升競爭力水平,其中包括:競爭泥水工程項目並擴大市場份額;堅持審慎的財務管理,確保最佳財務成本及資本充足率;擴大員工隊伍及改善的工作環境;收購更多機械及汽車;收購設備和工具以進一步加強職業安全;提升信息科技能力及項目實施效率。

這意味着,GC未來兩個財年有望憑借在手訂單保持現有業務規模穩定增長,長期也可憑借清晰地發展战略提升競爭力水平,集團也有望借此恢復良好的派息水平並保持穩定,獲得資本市場更廣泛認可。

基石投資者:

基石佔比15.40%

保薦人歷史業績:

均富融資有限公司

02

中籤率和新股分析

(來自AIPO)

第一天展現出來的孖展沒足額!目前市場情緒看來肯定不會超過15倍回撥,

中籤率分析:

關於中籤率方面,估計這次公开配售的超額認購倍數肯定不會超過15倍,那么如果按照正常的情況下回撥10%,按照2000人來參與預估一下,一手中籤率應該在75%。按照5000人認購,那一手中籤率應該在30%。

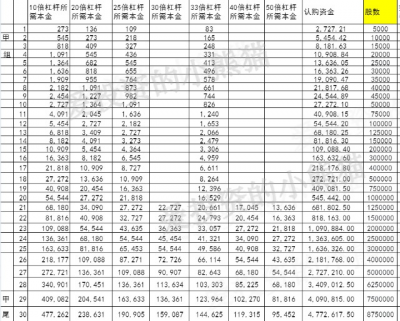

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是546萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

這票打不打?且看我下面的分析:

這個字母股又是一個5億市值香港本地股小票,要是放在前兩年2019年之前這種字母股最喫香了,尤其是以前創業板,好像2020年之後這種字母股經常破發,再之後就很少有人問津了。然後又是均富通海的這些項目,以前這些人經常搞些莊股的,也不知道這次他們會不會玩。。。。

這票大搞肯定也不敢,一旦搞熱了,大概率是被莊家收割,上一個5億市值的小票還是數科集團,都很期待這個100個乙組的小票它周一時候的表現呢。如果數科集團不出現20%以上的大跌,那這票我就小搞一些唄,香港本地股小票,我會去搞一些現金免費的券商認購還是可以的。打新很多時候基本上都屬於純粹賭博了,而且是小票,好像賭的勝率還高一點,真的漲起來的話,漲幅超過百分百的都有,跌下去跌跌30%的也有,大票基本都不漲,最近這種行情也就小票能摸一摸賭運氣了,但可別說要梭哈搞,小票這種梭哈必死,就是摸一摸賭彩票的活。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:GC CONSTRUCTION (01489.HK) 香港第一大泥水工程分包商

地址:https://www.breakthing.com/post/21923.html