本文僅爲信息交流之用,不構成任何交易建議

本文爲「硬核財經」整理 作者|硬核研究院 微信公衆號|yinghecaijing

一而再,再而三,喜馬拉雅FM第三次嘗試上市最終以招股書“過期”收場,即便有“國內最大音頻平台”的頭銜傍身,喜馬拉雅卻依舊得不到二級市場的認可。

而連續三次衝擊資本市場均鎩羽而歸,投資方對喜馬拉雅的態度也是肉眼可見地逐漸冷淡。就在今年6月,由於遲遲湊不夠1億美元的基石投資,喜馬拉雅甚至不得不推遲上市計劃。

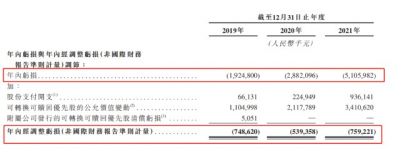

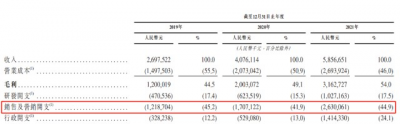

投資者對喜馬拉雅的信心銳減,很大程度來源於喜馬拉雅遲遲無法盈利的狀況。據招股書顯示,2019年至2021年,喜馬拉雅分別虧損19.248億元、28.82億元及51.06億元,2021年虧損額同比放大77%。過去三年,經調整年內虧損額分別爲7.486億、5.394億和7.592億,總虧損達20.5億元;2018至2021年間,喜馬拉雅已累計虧損130.55億元。

01

12輪融資燒光,股東耐心所剩無幾

8月份,喜馬拉雅迎來十周年紀念,CEO余建軍第一次對公司全體員工明確具體盈利計劃,2022年第四季度實現單季盈利,已成爲管理層的考核指標之一,權重佔比達 50%。

余建軍直言:“具體盈利多少不那么重要,盈利這件事的意義本身很重要,這表明喜馬拉雅可以不借外力自我造血。”

回看這十年,喜馬拉雅從誕生起,就一直是資本的香餑餑。據招股書顯示,自2012年8月成立起,公司經歷兩次重組,最先獲得的是境外融資,公司天使輪、A輪和B輪投後估值分別爲345萬、3411萬和1.9億美元。

2015年,喜馬拉雅完成首次重組,並在此後將融資需求轉向境內,先後完成了B輪C輪各兩輪的融資。截至2016年底,公司估值達到120億元。

此後數年,喜馬拉雅迎來知名股東集中入局時期,其中不乏國內外大型企業及龍頭私募。計劃向納斯達克提交上市後,公司更是於境外E輪融資一舉籌得9億美元。

2021年,喜馬拉雅估值已達到43.45億美元,約合人民幣接近300億元,和5年前相比估值增長一倍。

背靠一衆豪華股東,喜馬拉雅以前其實沒怎么缺過錢。但隨着一輪又一輪的擴張,公司的估值逐漸被架到了一個虛高的位置,加上長期都在虧損的路上一騎絕塵,喜馬拉雅這艘船上綁定的利益相關方也越來越沒有耐心。

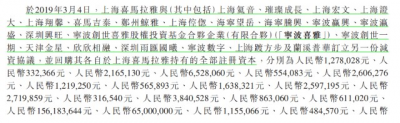

招股書顯示,喜馬拉雅在2019年3月和21個主體籤訂了減資協議。2019年5月,喜馬拉雅公司出現多項工商變更,包括小米副總裁洪峰在內的12名董事退出。

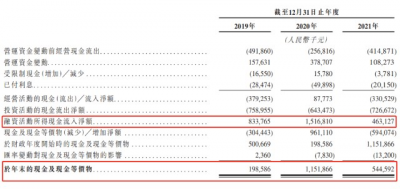

新融資等不到,舊股東慢慢失去耐心,喜馬拉雅不可避免地陷入了捉襟見肘的局面。 招股書顯示,2019-2021年喜馬拉雅年末現金及現金等價物分別爲1.98億、11.5億元和5.45億;融資所得現金流入爲8.3億元、15.2億元和4.6億,資金獲取幾乎全靠融資維持,而且2021年的融資金額較2020年大幅縮水。

2021年,公司經營性現金流淨額爲-3.31億元,而2020年經營性現金流淨額爲0.88億元。對於這一數字的大幅變動,公司表示,主要由於2021年投入了大量銷售及推廣工作以提高品牌知名度並擴大用戶群。

如果平台在資本周轉上遇到困難,也勢必會在資本市場繼續喫閉門羹,形成融資與經營的惡性循環。

02

流量增長見頂,用戶付費習慣尚未養成

燒錢贏得市場份額,再通過規模效應扭虧爲盈,是互聯網企業的常見路徑,喜馬拉雅想要自己造血也無法避免這一規律。

然而當下的喜馬拉雅,已經擁有市場份額第一的頭銜、不錯的活躍用戶數,但卻依舊無法擺脫虧損的泥潭,究竟是哪裏出了問題?

成本居高不下是其一。

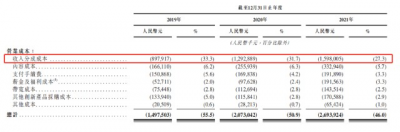

喜馬拉雅當前有約520萬活躍內容創作者,但作爲平台,喜馬拉雅雖然能享受到優質內容帶來的紅利,也需要爲創作者的付出买單。據招股書披露的數據顯示,2021年,喜馬拉雅給內容創作者的分成16億,營收佔比爲27.3%,另有版權許可費佔比5.7%。

此外,龐雜的內容也讓喜馬拉雅深陷版權漩渦,並造成一筆不小的开銷。公开信息顯示,截至目前,喜馬拉雅有關侵害作品信息網絡傳播權糾紛已達1350起。而由於版權侵權指控相關的法律訴訟,招股書數據顯示,2019至2021年喜馬拉雅損失近4700萬元。

看不見回報的營銷投入是其二。

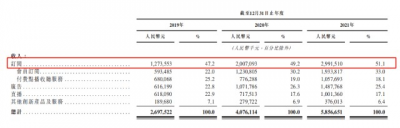

中商產業研究院數據顯示,訂閱是中國在线音頻市場目前最主要的變現方式,其中包括會員訂閱及付費點播收聽服務,佔行業總體收入的42%。2021年,這一業務在喜馬拉雅的營收佔比達到51.1%,業務貢獻超29.9億元。

互聯網公司燒錢引流有一個邊際效應,即用戶數量達到一定規模後,再猛烈的燒錢也很難獲得更多的流量,市場上的新用戶流量接近枯竭。喜馬拉雅正在接近這個臨界點,數據顯示,2021年營銷費用還在持續增加的情況下,喜馬拉雅的平均月活躍用戶增速、營收增速都有所下滑。據Wind數據,2019至2021年,喜馬拉雅平均月活躍用戶總計分別爲1.40億人、2.15億人、2.68億人。

並且喜馬拉雅的營銷投入並沒有得到與之對等的營收回報,到目前爲止,平台用戶的付費意愿並不高。

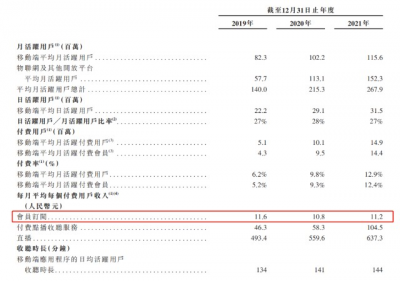

據灼識咨詢數據,2021年在线音頻行業平均每個付費用戶收入爲22.50元。喜馬拉雅的每月付費金額不及行業平均水平,甚至從2019年的11.6元下降爲2021年的11.2元。

對於這一矛盾,喜馬拉雅在招股書中解釋稱,其付費會員的增長主要是由於“平台加大推廣活動及聯合會員計劃力度,向其提供其他優惠以吸引更多付費會員”。例如,2020年,喜馬拉雅曾與網易雲音樂、嗶哩嗶哩等其他12大熱門APP等“聯合大會員”,消費者只需要218元的價格,就能拿下包括喜馬拉雅會員年卡在內的衆多會員權益。

然而,喜馬拉雅的“賠本賣吆喝”很難成爲培養用戶粘性和付費習慣的有效手段,2021年優惠期過去後,平台也遭到了用戶退潮的反噬。

03

降本增效,喜馬拉雅能否跳出盈利困境?

面對當前困局,喜馬拉雅想要盈利恐怕並不簡單,當前喜馬拉雅邁出的第一步,是降本增效。

據晚點LatePost報道,今年 3 月起,喜馬拉雅陸續有員工收到裁員通知。績效考核也變得嚴格,开始強調增加員工的 “區分度”。

事實上,降本增效如今基本上已經成爲互聯網行業的首要關鍵詞,不論是砍掉低效業務還是進行人員優化,基本上都不會太讓外界感到驚訝。

去年第四季度,愛奇藝提出“降本增效”,有消息稱其內部裁員高達近30%-40%,大量項目和工作室被取消,之後連續兩季度公司的確獲得了經營性盈利。對於最近幾年現金流並不充裕的喜馬拉雅來說,這也不失爲一種方法。

此外,喜馬拉雅還通過降低收入分成來緩解成本壓力。2021年9月,不少喜馬拉雅主播收到官方消息,將個人主播的提成由50%降爲40%,並將扣除勞務報酬所得稅。主播之外,版權方的分成也在降低。此前,喜馬拉雅收入分成在總支出中的佔比,一直保持在30%以上,包括2018年的31.2%、2019年的33%,但2021年大幅下降至27.3%。但爲了保證內容質量和創作者活躍度,收入分成的降低空間有限。

當然,裁員和降低分成不過是解一時燃眉之急,未來發展方向才是喜馬拉雅能否跳出盈利困境的重中之重。

事實上,喜馬拉雅一直缺乏對標、借鑑的對象。盡管在大洋彼岸,美國播客市場發展得如火如荼,成爲巨頭們的主战場,但蘋果、Spotify都並非獨立播客平台,播客業務往往只是生態中的一環。

相比國內,美國市場擁有更多用戶,付費用戶佔比更高,播客這一內容渠道更普及。谷歌曾在2021年9月對外表示,在用戶於YouTube上花費的時間中,有 1/4 都是在聽音頻內容。

Spotify長期布局播客業務,並在聽衆數量上超越蘋果,但其播客業務也仍未實現盈利。喜馬拉雅也面臨與Spotify一樣的現狀,在未來一段時間,大手筆支出的狀況仍將繼續。

播客生意的變現方式上,全球玩家都未能探索出一個優秀模型。與喜馬拉雅一樣,Spotify大部分的收入來源於訂閱。廣告收入是Spotify未來擴展的方向,其曾幫助互聯網牀墊公司Casper在一個月內賺取100萬美元。喜馬拉雅有50%的廣告收入來自打开應用時出現的开屏廣告。

它們面臨的相同困境是,音頻廣告的佔比極小。音頻廣告,是類似於傳統廣播的點播方式,目前這一廣告類型在播客市場中還未普及,也難以評估投放效果,這可能是廣告主猶豫的原因。

在招股書中,喜馬拉雅稱公司計劃實現盈利的主要途徑將爲“持續擴大用戶群及提升用戶活躍度”、“提升多元化變現能力”及“增加經營優勢”。其中的“多元化變現”則包括車聯網、智能家居等新場景。2021年,喜馬拉雅宣布和特斯拉、奔馳、吉利以及比亞迪等76家汽車制造商達成合作,喜馬拉雅將通過預裝軟件的方式介入到車載場景當中。

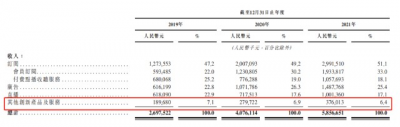

不過,截至2021年,喜馬拉雅的“其他創新產品及服務”對營收仍然貢獻極低,甚至佔比逐年下降,2019-2021年分別爲7%、6.9%和6.42%。

而身處其中遲遲看不到回頭錢的投資者們,還會买账嗎?

-End-

推薦閱讀

喜馬拉雅IPO失敗,無人接盤?最後一輪投後43億美金,想啥呢

員工28人,《老馬日日評》、《財經馬紅漫》赴港上市

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:剛剛,喜馬拉雅香港上市又雙叕失效,12輪融資退出遙遙無期

地址:https://www.breakthing.com/post/22220.html