文/路世明

編輯/大風

9月27日,威馬汽車官方發布:在2022 IVISTA智能網聯汽車ADAS挑战賽上,威馬W6於30多款主流智能車型脫穎而出,一舉斬獲兩大獎項。有趣的是,就在消息發出前幾日,威馬汽車創始人、董事長兼CEO沈暉,卻因“年薪12億”成爲焦點人物。

據威馬汽車招股書顯示,2019年至2021年,威馬汽車虧損持續增加,其中,2021年虧損約82億元。但威馬汽車創始人、董事長兼CEO沈暉的薪資在2021年卻高達12.617億元。

同年,威馬汽車向主要管理層支付的薪資總額爲17.5億元,沈暉一人薪資佔據了主要管理層薪資的72%。

一邊是企業的巨額虧損,一邊是話事人的天價薪酬,二者之間的反差,讓原本聲量極低的威馬汽車,迅速成爲了消費者們熱議的對象。只不過,威馬這次的走紅,是一場黑紅。鋪天蓋地的言論,讓更多的人了解到,在威馬的資本局裏,產品力並不重要,套現才是核心。

誠然,沈暉年薪12億的說法並不准確,其中包含了受限制股份收益,具體多少也要看威馬上市後的股價表現。不過,自家業務前景的不斷惡化,讓威馬汽車的高管薪酬自去年起开始失控。

當落袋爲安成爲主流意識,後期入局的資本們或將成爲最終接盤的人。而值得一提的是,在威馬的百億D輪融資中,匯集了不少國資平台。如果威馬能夠成功上市,無論是沈暉以及持有股權的各個高管,又或者各輪的投資者,都能夠實現套現離場,把壓力給到二級市場的韭菜們。

但即便威馬不能上市,創始人沈暉也能賺得盆滿鉢滿。

天假年薪的虛與實

引發此次爭議事件的核心,是威馬汽車創始人沈暉的具體薪資。

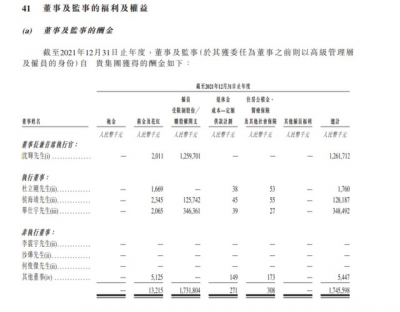

威馬汽車招股書顯示,威馬汽車管理層薪資總額達到17.5億元,佔據了總營收的近40%。其中,威馬聯合創始人兼執行副主席沈暉2021年總薪酬達到12.62億元,包含薪金及花紅201.1萬元和限制股份或購股權开支12.60億元。

如此算來,2021年,沈暉總薪酬佔到董事薪酬的72.3%。

而除了沈暉之外,杜立剛總薪酬176萬元,其中年薪166.9萬;侯海靖總薪酬1.28億元,其中年薪234.5萬,股份支付1.25億元;首席財務官畢仕宇年薪3.48億元,其中年薪206.5萬元,股份支付3.46億元。

來源:威馬汽車招股書

也就是說除了沈暉,還有兩名高管年薪也都過億了。

威馬創始人天價年薪的消息迅速發酵之後,威馬汽車第一時間解釋道:高管薪酬中的“股權激勵”,是按照評估得到的股權激勵公允價值,經計算確認的金額,非現金性質。

作爲焦點人物,沈暉本人也在朋友圈發文稱,“有些事情,腳指頭想想就知道真假,不值得花時間解釋。還是講講事實吧”。沈暉還稱,“我也不知道收入這么高,老婆查我就麻煩了!”

來源:中國基金報

事實上,從招股書來看,沈暉12.6億元的薪資的確由薪水和受限制股份收益兩方面組成。受限制股份爲非現金性質,按照香港資本市場的邏輯和財務會計制度要求,沈暉的股份收益是未來可能會發生的收入,並沒有實際支出。

一般來講,股權激勵作爲一個管理手段,它更多是關注未來,有些類似於對賭協議。上市公司會設置多個業績考核指標,高管不僅要分多個階段才能拿到,且具體薪酬也跟當年的績效有關。

也就是說,所謂的12.6億元年薪,不僅需要威馬成功上市,且沈暉必須完成每個階段的KPI,也就是董事會確定的相應目標,才能拿到錢。而沈暉具體能拿到多少錢,也要看威馬汽車上市後的股價表現,才能算出來。

先算後發,這樣的操作並不新奇。比如2014年,京東上市,創始人劉強東因激勵政策拿到約41億元的薪金;再比如小米在2018年上市前,給予了小米集團董事長兼CEO雷軍一筆99億元的股權激勵。

如此來看,沈暉確實有點“冤枉”。但是,在威馬現金流喫緊,業務做得一塌糊塗,甚至談得上岌岌可危的當下,突然被爆出高額股權激勵,無異於火上澆油。

威馬已成危馬

“沈暉年薪12億”之所以能快速衝上了熱搜,除了“天價年薪”自帶流量之外,也在於其年薪與威馬虧損之間的反差效果。

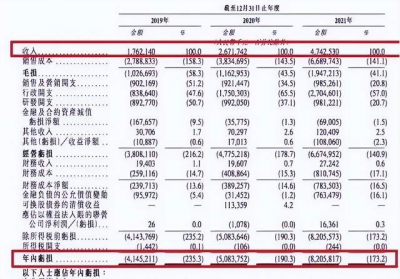

據威馬汽車招股書,2019至2021年之間,威馬虧損居高不下,其中2021年虧損約82億元。

而截至2021年末,威馬有息負債已經接近百億規模,在手現金只有41.56億元。到了今年一季末,威馬完成新一輪股權融資的情況下,在手現金及現金等價物縮水至36.78億元。

來源:威馬汽車招股書

虧損不斷加劇、現金流喫緊,這已成爲汽車新勢力的通病。融資能力的強弱,也早已成爲考驗衆多玩家們能否建立起競爭壁壘的關鍵點。雖然衆多資本“站台”,但威馬的資金鏈似乎從來都沒有輕松過。

在成本支出方面,除了高額的研發費用和工程費用,威馬汽車在建設生產基地的總投資規模,也高達百億左右。而前威馬汽車聯合創始人也曾坦言:“資金的40%-50%都花在了智能制造園區。”

成長支出的不斷增長,讓威馬的資金壓力逐漸加大。但更加讓其頭痛的問題,在於“銷售不佳”的難題。

過去三年,威馬的銷量分別爲1.3萬輛、2.2萬輛、4.4萬輛。看起來呈現增長趨勢,但把視野拉到整個市場,會發現威馬早已掉隊。甚至連一些後來者,都成爲了威馬一時難以超越的對手。

2018年,沈暉曾公开表示“新造車團隊未來只有兩三年時間,如果到不了10萬台的年銷量,就沒法活下去。”年銷10萬輛,一直被公認爲造車的重要節點。意味着一個工廠的健康運轉,也標志着品牌受到了市場的認可。

而從今年1-8月的交付量來看,蔚小理累計銷量分別爲7.2萬、9萬和7.5萬輛,哪吒則以9.3萬輛的成績奪走冠軍寶座。當大家都逼近10萬大關之時,威馬三年的交付量只有8萬,今年上半年交付也僅僅2萬余輛。

曾經的車界“四小龍”之一,如今的不入流的二线車企。威馬的敗走,不僅在於其不靠譜的產品質量,也與其產品定位和銷售模式有較大關系。

2020年10月份,威馬汽車集中爆發的多起車輛自燃事件。此後三個月內,威馬汽車又召回了1282輛問題車。再到2021年底和2022年1月,再次出現威馬EX5自燃。多起自燃事件和大規模召回,極大地削弱了產品力,損害了威馬的品牌形象。

威馬汽車自燃

同時,威馬的產品定位一直處於左右搖擺的狀態,今天講“智能座艙”,明天談“家用代步”,後天又是其他的營銷概念,這也讓威馬的產品愈加沒了賣點。

此外,與理想、小鵬的直營店模式不同,起初威馬採用直銷+代理的銷售模式,但隨着銷售不達預期,又改爲傳統經銷商的模式。傳統經銷商的模式雖然減輕了車企本身的成本支出,但也與消費者的距離越來越遠。

不2B、不2C,只2VC

一個令人好奇的地方在於,威馬究竟要把車賣給誰?

首先可以明顯感知到的是,在多重產品質量問題前,威馬在C端市場已經失去消費者信心。而在B端市場,根據招股書顯示,2021年威馬一半的收入都是由網約車平台貢獻。

對於B端平台們來說,並不存在什么品牌忠誠度。這就意味着,任何一家車企推出性價比更高的B端車型,都會對威馬50%的營收產生巨大挑战。

威馬網約版E.5

兩端市場的差勁表現,讓威馬變得岌岌可危。上市拿到更多的錢,似乎成爲了唯一的出路。然而,在前景堪憂的現狀下,上市,也不過是資本和威馬高管們套現的手段。

至於還會不會造車,或者造好車,都不重要了,因爲這本身就是一場資本遊戲。

某企業在A輪獲得了10億投資,那么公司總資產則爲10億。除去投資者的20%股權,創始人還留有80%股權,某種程度上也意味着創始人已經擁有8億資產。而爲了獲得更多的投資,擁有更多的資產,企業還會啓動了B輪、C輪、D輪......

雖然每輪融資,創始人的股權都會被稀釋,但隨着融資資金不斷增加,其所擁有的資金也在不斷增長。而到了最後一輪融資,投資者對企業最大的要求就是必須成功上市。因爲企業成功上市,最後一輪投資者才能在最短時間內收回成本,割二級市場的韭菜,大賺一筆。

可如果這家企業經營很差,前景不明,一旦破產創始人及高管們手裏股權就會一文不值。這時爲了保證自身利益,一般會聯合一部分持股較高的早期投資者,讓贊同分錢的投資者形成多數派,從而實現提前分錢。

即便企業最後上市失敗,早期投資者、創始人及高管也能落袋爲安。而在這個過程中,最後一輪投資者無疑成爲了冤大頭。因此,爲了不虧錢的同時也能賺一筆,最後一輪投資者都會須全力幫助企業上市。

有意思的是,從2021年起,威馬汽車的高管薪酬就开始大幅度增加。這是否也意味着威馬高管們對威馬前景並不看好,想提前獲益呢?

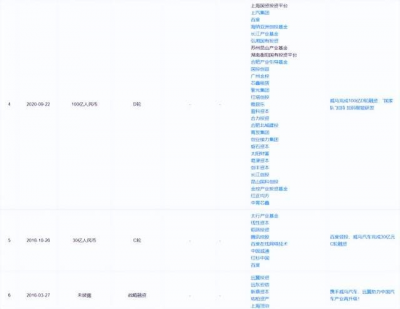

其次,鋅財經通過天眼查獲悉,自2016年8月起,威馬共獲得四輪融資。

來源:天眼查

在早期投資者中,電訊盈科的實控人爲李澤楷,被認爲是李嘉誠家族的重要產業之一。信德集團則控制運營一部分何鴻燊家族的地產、航運、航空、酒店等業務。此外還有雲南紅塔集團、五礦集團、騰訊集團、紅杉中國等。

而2020年9月,威馬完成的總額100億元的D輪融資,則由上海國資投資平台及上汽集團聯合領投,百度與海納亞洲創投基金繼續參與,湖北長江產業基金、蘇州昆山產業基金、湖南衡陽國有投資平台等一衆國資也悉數入局。

這就造成一個尷尬的局面:成功上市,皆大歡喜,股民接盤;上不了市,變賣資產,國資受損。而無論威馬能否成功上市,沈暉及一衆擁有股權的高管,還有早期的投資者們,都會成爲受益者。

威馬的這場資本遊戲,或許會讓更多的人明白,原來車企不止可以2C或者2B,還能2VC。

- 威馬股份(430732)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:年虧82億的威馬上市後,應該給創始人沈暉幾個億?

地址:https://www.breakthing.com/post/22230.html