文:鄭开車@談擎說AI主編

最近的威馬汽車正在經歷多事之秋。

在威馬汽車創始人兼CEO沈暉12億天價薪酬登上熱搜後,近日,有消息稱威馬汽車從10月开始實行新的財務政策,其員工工資將按照7折發放,管理層工資按照5折發放,以期度過資本寒冬。

值得一提的是,這並不是威馬汽車首次被爆降薪。早在2020年就有消息稱,威馬在未給出具體KPI考核標准的情況下,大範圍停發數額相當於員工一年總薪水40%的年終獎金。

威馬已經到了需要基層員工勒緊褲腰帶共克時艱的地步了嗎?

從過往融資的投資方來看,這家德語名爲“世界冠軍”(Weltmeister)的新勢力曾獲得很多投資機構的青睞。據天眼查APP顯示,威馬累計融資已達12輪次,總融資額超過300億元。

從融資能力來看,威馬不僅超過哪吒和零跑,也超過了IPO前的“蔚小理”。然而如今威馬的財務狀況已經到了給員工降薪的地步。

或許更令投資人擔憂的是,威馬到了給員工降薪的地步,汽車銷量卻已經掉隊,三年以來的累計銷量卻還未突破10萬輛。

從當初的“新造車四小龍”,到如今的這般窘境,威馬究竟出了什么問題?又走了怎樣的彎路?

資金狀況長期緊張,降薪或許是不得已

威馬發不出全額工資的背後,是因爲緊張的資金狀況長期得不到緩解。

2019年,威馬一方面投資建廠,一方面造車賣車,年底公司账上只剩下4億元。接下來的兩年,威馬又融資到账一百多億,去年年底账上剩下41.6億元。

但是威馬一邊經營一邊投資,燒錢的速度非常快。根據招股書披露的數據顯示,2021年威馬收入47.4億元,但是經營層面的虧損高達66.7億元。所以去年威馬威馬已經有赴港上市的准備。

爲了上市,威馬進行了股權架構重組,並與境內投資者籤了股東協議。行業投資者每年有權要求威馬回購25%的股份,回購時在原價基礎上加上每年12%的利息。財務投資者則可以在一年後,隨時要求威馬回購,而且比例不限。

未來的幾年中,早期的投資機構如果要求威馬回購股份,無疑會對威馬的資金流動性造成極大影響。可見這時的威馬要想繼續維持經營只有兩條路:一是通過二級市場融資,二是多賣車增加收入。

然而,在科創板上市計劃擱淺後,威馬汽車於今年6月向港交所遞交招股書,並表明“運營需要大量資金。如果未能按可接受條款獲得充足融資,則可能對我們的業務及經營業績產生重大不利影響”。

但遺憾的是,截止目前,威馬上市進程仍停留在審核階段,尚無新的進展。或許在IPO之前,威馬已經沒有太好的辦法,所以只得通過給員工降薪來度過資本寒冬。

事實上,從威馬向港交所遞交的招股書中可以發現,威馬的經營效率存在較大提升空間。

去年,威馬的銷售和營銷、行政、研發這幾項日常經營費用合計高達46.7億元,而去年威馬的收入雖然有明顯提升,但是也只有47.4億元。

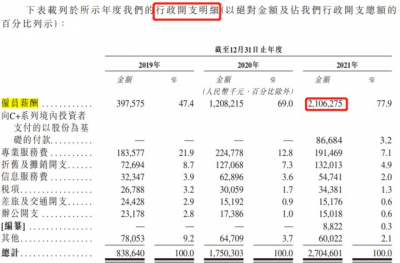

值得注意的是,日常經營費用的大頭主要在行政开支。根據其招股書,去年威馬的行政开支約爲21億元,佔總收入的近一半(44.4%)。

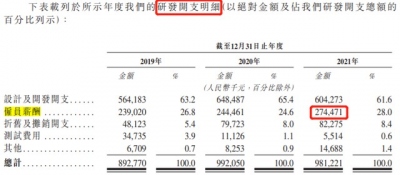

另外,據招股書的信息,截止去年年底,威馬員工總數爲3952人,其中研發人員1141人的合計薪酬爲2.74億元,一般行政管理人員374人的薪酬是21億元。平均下來,一個行政人員的薪酬大概相當於23個研發人員薪酬,威馬對研發的重視程度可見一斑。

整體來看,威馬的資金狀況一直是偏緊張的狀態。去年底,威馬账上的現金及現金等價物是41.6億元,遠遠落後於“蔚小理”,甚至比不上零跑(43.4億元)。

然而零跑最近已經趕在威馬之前上市,月銷量也突破萬台。對威馬來說,原來融資能力相當強,曾一度與蔚小理並稱爲“新造車四小龍”,而今無論上市進度還是銷量均被第二梯隊的零跑趕超,究竟是何原因呢?

自建工廠是威馬走過的“彎路”嗎?

威馬究竟走了什么彎路,才導致現在的資金緊張。其實從威馬聯合創始人杜立剛對《晚點 LatePost》的交談中可以得知一些端倪:

“過早投第二工廠致產能長期闲置和資金空轉。如果再晚兩年,我的資金負擔可能就小一點了。”

事實上,威馬早期建了兩座設計總產能25萬輛的工廠。不過,到目前爲止,自建工廠對一家初創的新勢力車企到底是否必要,其實已經不難判斷。我們不妨先對比採用這兩種模式的車企現狀如何:

首先看“代工派”。國內最風光的新勢力車企要數“蔚小理”了,而“蔚小理”都是“代工派”起步。蔚來當初和江淮汽車合作,理想ONE是重慶力帆常州分公司代工的,小鵬汽車是由海馬代工。

“新的創業公司花那么多的錢和精力去建廠,事實上不一定是對的。我們還是專注在研發、用戶服務、供應鏈管理、質量的控制、工藝的創新等方面。”對於新勢力要不要自建工廠,蔚來李斌曾給出這樣的見解。

事實證明,李斌的決策沒錯的,因爲現在大家都看到一個事實:最先被新能源汽車市場和二級市場認可的“御三家”無一例外都是和傳統廠商合作。這其實說明自建工廠並不是新能源汽車大賣的決定要素。

再看“自建工廠派”的威馬,如今的業績並不突出。前三季度,威馬汽車總銷量爲3.1萬輛,而同期蔚來、小鵬、理想、零跑等廠商銷量均在8萬台以上。按照前三季度的銷量成績,2022年也難以突破10萬台年銷量。

另一家自建工廠愛馳汽車,累計銷量甚至遠不如威馬。根據乘聯會統計的數據,自2020年9月愛馳U5上市至今,22個月的累計銷量僅4989輛。

跟威馬相似的是,被市場冷落的愛馳,在建廠方面也是下了血本的。

早在2018年11月,愛馳就與西門子籤署战略合作,建成了國內首家真正實現工業4.0標准的超級智慧工廠。在這座工廠裏,按照愛馳的規劃是項目總投資133億元,計劃年產30萬台純電動車。

據《財經》報道稱,華爲在選擇與賽力斯合作之前,當時曾考慮過愛馳,主要就是看中了這條工業4.0智能制造生產线。

現在回顧愛馳的造車邏輯,把智能的天賦點加在工廠上,結果造出了一款智能體驗比現在許多新款燃油車還樸素的U5,這可能就是愛馳遭到市場冷遇的關鍵原因。

再看和愛馳擦肩而過的華爲,雖然不是一家真正意義上的車企,但是不能否認,問界之所以熱銷,主要是因爲賽力斯抱上了華爲這條大腿。

賽力斯的崛起似乎證明,如果一個名不見經傳的小廠,依靠智能技術方案提供商和賣車渠道的加持就能迅速破繭成蝶,這其實說明現在有不少用戶买車更關注智能體驗。

對威馬來說,在自建工廠上投入了太多的資金,而在智能化方面,威馬雖然依賴百度,但是威馬汽車的智能駕駛和座艙似乎並沒有得到太多百度的真傳,反而因爲百度強勢的競業條款限制了其自動駕駛技術的研發。

而現在,隨着新能源汽車滲透率快速上升,智能配置的比拼進一步內卷升級,而一級市場融資的難度已經今非昔比。所以威馬把大量投資用於建廠,其實是重大的战略誤判,同時也是目前威馬深陷資金困境的重要原因。

“好賭”的沈暉,還沒贏過一次

威馬雖然因執着於建廠走了彎路,但在當初沈暉對自建工廠的決策是相當自信的。而且不止是沈暉,包括威馬其他高層都認爲,必須自己建廠才能對產品有最好的把控。沈暉甚至說過,“如果選擇代工生產,我會天天睡不着覺。”

值得一提的是,威馬起初甚至還嘗到了建廠的短暫甜頭。2019年,威馬EX5以16,683輛的成績奪得國內新勢力單車型銷量第一名。彼時的沈暉意氣風發,喜歡跟人打賭。

據多家媒體公开的信息,沈暉自創辦威馬以來,曾有過三次主動“約賭”:

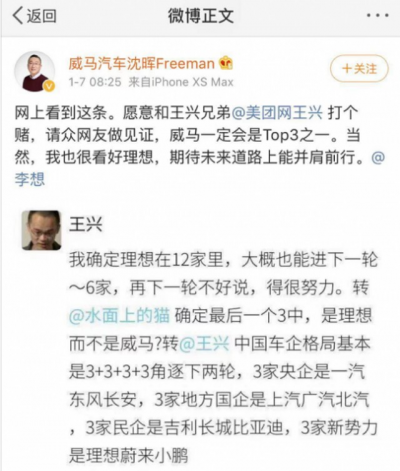

第一次約賭,是和美團創始人王興賭銷量。

2019年初,王興點評中國車企格局,稱最看好的三家造車新勢力是“理想蔚來小鵬”,威馬並不在王興看好的“新勢力三強”之中,這讓沈暉很不服氣,試圖和王興打賭。

所以在微博上,沈暉回復了王興,想請衆網友做見證,威馬一定會是Top3之一,並強調自己也看好理想。

第二天沈暉想好了賭注,公开表示:“如果威馬在2020年的新造車勢力中銷量不是第一,沈暉將送給王興一輛車,品牌不限,價格不限;若威馬達成目標,王興則要給沈暉送外賣,產品和地點自選。”

事實上,2020年威馬銷量在國內新造車勢力中排名第四,前三名果然是王興預測中的“蔚小理”。

不過,王興自始至終都沒有對沈暉的賭約發表任何評論,更未表明自己是否參與。最終,這場由沈暉單方面發起的賭約淪爲獨角戲。最後年度銷量出爐,沈暉也沒再提起此事。

第二次約賭的對象,是前錘子科技創始人羅永浩。

2020年3月,威馬汽車新浪微博官方號主動@羅永浩,“ 要不要來battle一下剛剛在東方購物一小時賣出120台威馬的@威馬汽車沈暉Freeman?”

彼時羅永浩剛官宣進入電商直播領域不久,沈暉想和羅永浩比拼一下誰在线上帶貨賣車的能力更強。

尷尬的是,等到正式直播帶貨時,威馬EX5 2020款並未經由羅永浩之口給觀衆講解,雙方合作擱淺。沈暉與羅永浩的帶貨PK暫時落空。

事實上,线上賣車面臨諸多實際難題。其中最主要的原因是,汽車的高客單價決定买車不是衝動消費行爲,线上服務只能滿足用戶很少一部分訴求,傳統的4S店和官方直營店具有不可替代的作用。

對羅永浩而言,不敢應約還有一個關鍵原因:對一個新品牌電動車的品控難以判斷,怕出了問題傷害直播間口碑。

事實上,威馬產品質量確實有很多問題,在2020年10月份集中爆發的多起車輛自燃事件,2020年10月-2021年1月,由於第三方供應商提供的電池電芯存在質量問題,威馬汽車不得不召回受影響的1282輛電動汽車,通過更換電池的方式規避自燃風險。

後來發生的電池故障、連續自燃以及鎖電等一系列糟心問題,讓威馬的品牌聲譽直线下降。羅永浩沒有幫沈暉賣車,果然是非常明智的。

第三次打賭,是沈暉跟自己賭。

今年9月份,威馬被多家媒體爆出猛料:CEO沈暉拿12.6億元的薪酬。沈暉在朋友圈發文回應此事:“有些事情,腳趾頭想想就知道真假,不值得花時間解釋。”

由於這件事造成的輿論影響很大,雖然威馬沒有官方正式回應,但很快有媒體對這件事的原委做出了合理的解釋。

其大意是,“沈暉的天價年薪只是表象,威馬正在經歷一場賭局。賭局的核心人物是沈暉,他需要帶領威馬敲开港交所的大門,給公司帶來更多現金流,更重要的是給真金白銀投資了威馬的人一個退出渠道。”

然而,從員工降薪這件事來看,威馬目前的財務狀況已經非常緊張,港股的IPO雖然值得奔赴,但是遠水解不了近渴。

有意思的是,沈暉原來是和別人對賭,可惜沒人接招,現在爲了公司的前途,不得不跟自己賭。

值得一提的是,本季度即將上市的威馬M7已經獲得三個國際獎項,或許在新車交付後,威馬銷量低迷的態勢能有所改觀,上市進度也能更加順利。

愛打賭的沈暉這次到底有沒有勝算的可能,我們拭目以待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:融資能力一度強過“蔚小理”,威馬爲何“駛入”財務危機?

地址:https://www.breakthing.com/post/26035.html