文 | 魏鑫 CFC農產品研究 編輯 | 孫譽容

審核 | 浦電路交易員

各主產區圍繞前期好貨的收購行情已經過去,霜降後未入庫貨源質量逐步但不可逆地下降。而客商自中秋消費不振以來整體的謹慎情緒不改,主要表現爲降低收購數量。目前西北產區貨源性價比尚可,直發市場多存利潤。

而性價比可能是本收購季的核心要素,正如同前期客商積極收購性價比較高的陝北好貨,對於霜降後質量變差的貨源,更傾向於壓價收購。是故,收購、入庫進度較慢的山東主產區一二級貨源價格小幅下滑。

隨着收購季逐步進入後期,現貨端的關注點逐步自收購行情轉向入庫行情。根據上海鋼聯於今日發布的入庫進度報告,西北主產區入庫進度較快,陝西產區庫存比52.53%,甘肅主產區庫存比66.06%。而山東主產區庫存比爲35.25%,未來會隨着棲霞觀裏、官道、寺口等地入庫工作進行而提升。

我們認爲最終的入庫量及其代表的銷售壓力將影響市場對於後期銷售的觀點。基於往年的歷史數據我們進行了簡單的情景分析:

按照往年正常年份入庫比例估算的庫存閾值約爲850萬噸,但在本產季宏觀經濟下行壓力大,消費不旺的環境下,與往年入庫比例接近的庫存都可能意味着較高銷售壓力。

而通過陝西、山東兩大主產區的減產幅度進行庫存的估計並等比例放大至全國庫存,閾值區間在775~818萬噸,波動來自於兩大主產區庫存比估計值的不同。我們認爲接近這一閾值的庫存數據相對意味着更低的庫存壓力。

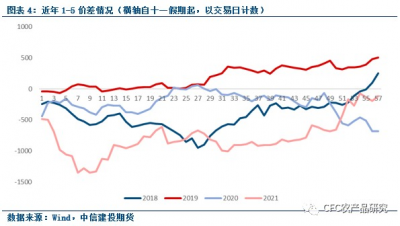

從1-5合約價差不難看出,若當年入庫比例整體偏低,則市場對於後期銷售有着較強的信心,而01合約可能對於這一情緒調整的敏感性更強,較05呈更強的走勢,即1-5價差的繼續擴大。

而本產季由於目前的收購、入庫進度都偏慢,且疫情的影響仍存在於收購、裝卸、入庫等多角度,我們認爲本產季的庫存峰值可能相對較晚出現。

一、收購季蘋果行情追蹤

如同我們在前期報告《【建投蘋果專題】WWW-如何看待遲滯的收購行情與未來庫存?》中介紹過的在中秋以來市場對消費態度整體悲觀的背景下,我們認爲出現炒貨/現貨收購價大幅上行的可能性較爲有限。因此在山東好貨未出現大規模炒貨、漲價的假設下,收購季對盤面的進一步推動力可能相對較爲有限。

從主產區收購價格來看,各主產區收購季逐步進入後期,且霜降後貨源質量不可避免的下降。因此我們前期報告中圍繞前期好貨的收購行情已經過去,價格出現小幅下滑。其中,西北主產區收購、入庫進度都較山東主產區更快。客商方面自中秋消費不振以來整體的謹慎情緒不改,主要表現爲降低收購數量。性價比可能是本收購季的核心要素,正如同前期客商積極收購性價比較高的陝北好貨,對於霜降後質量變差的貨源,更傾向於壓價收購。

隨着霜降後產地貨源質量逐步出現不可逆的下降,收購博弈的話語權可能正再一次回到客商的手中,對於果農來說,目前的貨源質量正在下滑,而自行入庫則要承擔缺乏銷售渠道的風險。新季蘋果現貨端關注點逐步自收購行情轉向入庫行情。

二、入庫行情展望

對於後期行情的關鍵節點,我們認爲最終的入庫量及其代表的銷售壓力將影響市場對於後期銷售的觀點。從1-5合約價差不難看出,若當年入庫比例整體偏低,則市場對於後期銷售有着較強的信心,而01合約可能對於這一情緒調整的敏感性更強,較05呈更強的走勢。而本產季由於目前的收購、入庫進度都偏慢,且疫情的影響仍存在於收購、裝卸、入庫等多角度,我們認爲本產季的庫存峰值可能相對較晚出現。

而根據mySteel我的農產品網本日發布的早期入庫數據來看,11月前最後一周的全國庫存比在4成左右。

陝西主產區庫存比爲52.53%,鹹陽地區的旬邑、彬縣庫存比偏高,而禮泉受疫情管控影響,入庫進度偏慢,渭南地區前期發市場較多,庫存比相對偏低。而延安地區目前庫存比在50%-55%,且以客商存貨爲主。

甘肅主產區庫存比爲66.06%,由於前期疫情影響,果農被動入庫情況較爲明顯,且以好貨爲主,客商以統貨爲主。目前甘肅主產區入庫已進入後期,且部分貨源發至外地存儲。

山東主產區目前庫存比爲35.25%,但由於本產及山東主產區下樹時間較晚,入庫進度偏慢,可能因棲霞觀裏、官道、寺口等目前入庫進度較慢地區帶來新的調整。牟平、威海等副產區由於入庫接近尾聲,調整有限。

對於未來完成入庫工作後的庫存,我們進行閾值的情景分析:

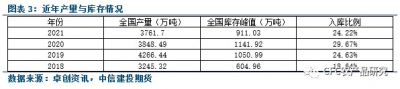

第一種情形,假設各地區入庫情緒與往年差別不大,我們使用卓創資訊約3520萬噸的產量估計與正常年份下24.2%~24.6%庫存佔比進行估計,大致對應約850萬噸的庫存數據。我們認爲在宏觀經濟下行壓力較大,市場對於消費較爲悲觀的態度下,與往年入庫比例接近的庫存都可能意味着較高銷售壓力。

第二種情形,我們通過陝西、山東兩大主產區的減產幅度進行庫存的估計,並通過其庫存在全國佔比進行全國總體庫存的估計。(卓創資訊數據,陝西庫存總量396萬噸,山東庫存總量約497萬噸,佔全國庫存總量1363萬噸比例約65.5%)。

我們參考卓創陝西地區減產約16%,山東主產區減產約14%的數據,對應兩地庫存比在58.6%與56%水平附近,再通過其65.5%的全國佔比進行估算,對應全國庫存約775萬噸。若考慮到兩地本產季受疫情、減產等因素帶來的額外入庫,將兩地庫存比假設調整至6成,則對應全國庫存約818萬噸。上述情景從銷售壓力來看相對較爲樂觀。

我們認爲若本產季最終庫存更接近我們估算的樂觀閾值(775~818萬噸),則市場可能對於後期銷售有着較強的信心,而01合約可能對於這一情緒調整的敏感性更強,較05呈更強的走勢。

此外本產季的入庫結構較爲值得關注,一方面,各地的果農貨能否抓住銷售窗口,及時銷售,另一方面,本產季山東主產區從業者反映質量低於預期,這一部分質量較差的貨源最終會否入庫並且會否較快順價出售。這些博弈的結果或將影響後期銷售行情。

免責聲明 報告中的信息、意見等均僅供查閱者參考之用,並非作爲或被視爲實際投資標的交易的建議。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。

「對衝研投」

尋找屬於你的alpha

客官!在看一下唄~

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研客專欄|管中窺豹——對蘋果庫存峰值數據的展望

地址:https://www.breakthing.com/post/26298.html