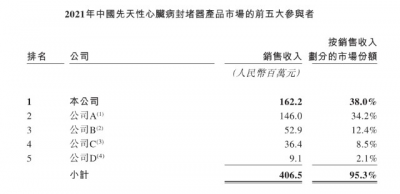

公司1994年成立,一直致力於主要針對結構性心髒病的介入醫療器械的研發、生產及商業化,擁有跨越逾20年的往績記錄。公司是一家中國領先的先天性心髒病(結構性心髒病的主要應用領域)介入醫療器械供應商,擁有廣泛的上市及管线產品組合。公司是中國最大的先天性心髒病封堵器產品及相關手術配套產品制造商,按2021年於中國銷售確認的收入計,市場份額爲38.0%。

公司10月27日开始招股,招股價是29.15~31.45港元,每手股數1000股,最低申購金額31766.97港元,市值101.08億~109.05億港元,發行數量2245.5萬股,屬於醫療保健設備行業,有綠鞋。

保薦人是高盛和中金公司,保薦人現在的業績一般,從以往的業績來看,保薦過的項目首日上漲率只有41.81%。

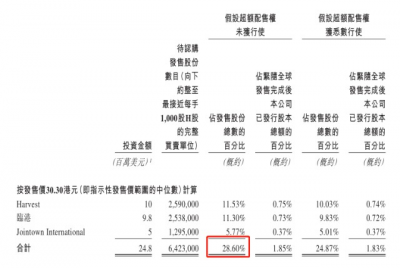

一共有3名基石,分別是嘉實基金、上海臨港經濟發展集團投資管理有限公司、九州通國際集團。按中間價計算,基石合計共認購2.48億美元,佔總發行數的28.6%,基石佔比不高。

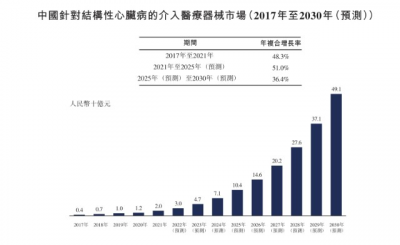

在中國,符合針對結構性心髒病的介入治療條件的患者人數由2017年的約4.8百萬名增至2021年的約5.3百萬名,並預計於2025年達到約6.0百萬名。中國針對結構性心髒病的介入醫療器械市場的市場規模由2017年的人民幣4億元增至2021年的人民幣20億元,年復合增長率爲48.3%,並預計於2025年達到人民幣104億元,自2021年至2025年的年復合增長率爲51.0%。

在中國,國內先天性心髒病封堵器制造商佔據市場主導地位,2021年的市場份額約爲91.5%,余下約8.5%由國際先天性心髒病封堵器制造商佔據。按2021年於中國銷售確認的收入劃分,中國封堵器產品市場的前五大參與者。我們是中國最大的先天性心髒病封堵器產品及相關手術配套產品制造商。

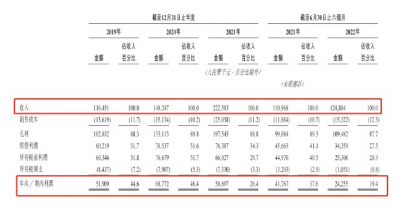

接下來看看公司經營情況,公司從2019~2021年的營業收入分別是1.16億、1.48億,2.23億,2021年營收同比增長50.14%;2019~2021年的淨利潤分別是5190.9萬、6877.2萬、5869.7萬,20221年的淨利潤同比增長-14.65%。公司2022上半年營收1.25億,同比增長12.47%,淨利潤2425.5萬,同比增長-41.93%

再來看看申購人氣,目前申購倍數是1.45倍,招股期還有4天,從這個數據來看申購人氣其實不算太差,至少比前兩天的巨子生物人氣要好一些。

申購策略:

公司是中國最大的先天性心髒病封堵器產品及相關手術配套產品制造商,市場份額排名第一。公司的營收每年都保持着增長,但是2021年淨利潤有所下滑,2022上半年淨利潤更是下滑了41.93%。保薦人業績一般,基石佔比不高,申購人氣倒不算太差,只是目前港股行情真是慘不忍睹,都不敢打新了,而且心泰醫療申購一手都要3萬多,太貴了要不起,還是建議謹慎申購,本人計劃放棄申購!

關注我:小散老俞

- 巨子生物(02367)

- 心泰醫療(02291)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【港股打新】心泰醫療,中國封堵器產品市場行業龍頭

地址:https://www.breakthing.com/post/26330.html