變動成本法通常用於分析各種產品的盈利能力,爲正確制定經營決策、科學進行成本計劃、成本控制和成本評價與考核等工作提供有用信息。

1

變動成本法的含義

變動成本法,是指企業以成本性態分析爲前提條件,僅將生產過程中消耗的變動生產成本作爲產品成本的構成內容,而將固定生產成本和非生產成本作爲期間成本,直接由當期收益予以補償的一種成本管理方法。

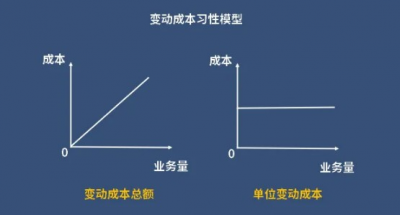

成本性態,是指成本與業務量之間的相互依存關系。按照成本性態,成本可劃分爲固定成本、變動成本和混合成本。

固定成本,是指在一定範圍內,其總額不隨業務量變動而增減變動,但單位成本隨業務量增加而相對減少的成本。

變動成本,是指在一定範圍內,其總額隨業務量變動發生相應的正比例變動,而單位成本保持不變的成本。混合成本,是指總額隨業務量變動但不成正比例變動的成本。

變動成本法通常用於分析各種產品的盈利能力,爲正確制定經營決策、科學進行成本計劃、成本控制和成本評價與考核等工作提供有用信息。

變動成本法一般適用於同時具備以下特徵的企業:

(1)企業固定成本比重較大,當產品更新換代的速度較快時,分攤計入產品成本中的固定成本比重大,採用變動成本法可以正確反映產品盈利狀況;

(2)企業規模大,產品或服務的種類多,固定成本分攤存在較大困難;

(3)企業作業保持相對穩定。

2

變動成本法的優缺點

變動成本法的主要優點是:

區分固定成本與變動成本,有利於明確企業產品盈利能力和劃分成本責任;

保持利潤與銷售量增減相一致,促進以銷定產;

揭示了銷售量、成本和利潤之間的依存關系,使當期利潤真正反映企業經營狀況,有利於企業經營預測和決策。

變動成本法的主要缺點是:

計算的單位成本並不是完全成本,不能反映產品生產過程中發生的全部耗費;

不能適應長期決策的需要;

一般會降低期末存貨估價,降低營業利潤總額,對所得稅有一定影響。

3

變動成本法在聯想公司的應用

聯想公司成立於1984年,由11名科技人員創辦,中科院計算所投資20萬元人民幣,是一家在信息產業內多元化發展的大型企業集團,是富有創新性的國際化的科技公司。

從1996年开始,聯想電腦銷量一直位居我國國內市場首位;2004年,聯想公司收購IBM PC(個人電腦)事業部;2013年,聯想電腦銷售量升居世界第一位,成爲全球最大的PC生產廠商。2014年10月,聯想公司宣布了該公司已經完成對M公司的收購。聯想公司主要生產智能電視、主板、手機、台式計算機、服務器、筆記本電腦、一體機電腦等商品。

聯想公司應用變動成本法案例分析

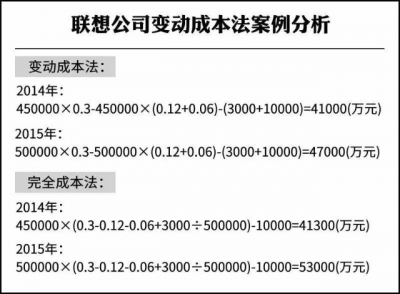

聯想公司某型號產品2014年產量爲500000台,實際銷售量爲450000台,2015年產量爲450000台,全年最終實際銷售量爲500000台。

兩年中,該產品在市場上的實際銷售價格均爲0.3萬元/台,其中單位變動成本爲0.12萬元/台,單位變動性銷售費用爲0.06萬元/台。

2014年和2015年,公司的固定制造費用無變化,均爲3000萬元,固定銷售及管理費用合計均爲10000萬元。

那么,對於2014年和2015年兩年的營業利潤,應用變動成本法和完全成本法進行核算,分別如下。

通過以上案例可以看出,同一時期在不同的會計核算方法下,稅前利潤結果是不同的。

2014年,完全成本法下的稅前利潤41300萬元是高於變動成本法下的稅前利潤41000萬元的,而2014年銷量450000台卻低於2014年產量500000台;

2015年,完全成本法下的稅前利潤53000萬元是高於變動成本法下的稅前利潤47000萬元的,2015年銷量500000台高於2015年產量450000台。

在2014年、2015年兩年之內,聯想公司的銷售和稅前利潤之間是脫節的,如果採用完全成本法核算,銷售得越多反而利潤越低,最終企業利潤表中的當期稅前利潤和聯想公司的實際經營情況並不相符。

在這種情況下,完全成本法所提供的會計信息是不真實的,最終會造成會計信息失真,進而影響企業決策。

如果採用完全成本法核算,企業期末存貨成本會被當作庫存商品,這部分庫存商品被視爲“未來可賣出的收益資產”,被記入資產負債表,只有庫存商品銷售後才能結轉主營業務成本,成爲銷售當期收入的扣減項,造成虛增企業生產當期的稅前利潤,而非銷售當期稅前利潤。

如果採用變動成本法核算,期末存貨成本計入下個會計期間,2014年和2015年計算出的企業稅前利潤能夠真實體現企業實際的銷售和稅前利潤正相關的關系,即銷售得越多,稅前利潤越高;反之則稅前利潤越低,有利於企業決策者做出准確的決策。

雖然變動成本法能夠幫助企業內部管理者根據稅前利潤做出准確決策,但是變動成本法也有無法避免的缺點,它單純強調貢獻毛益而忽視固定成本,可能導致企業不能充分發揮生產能力,且無法滿足企業多方位的成本信息需求,並與傳統的成本計算方法相違背。

在變動成本法下,要將存貨中的固定制造費用剔除,並作爲當期期間費用處理,從而減少當期稅前利潤,只有當被剔除了固定制造費用的存貨銷售後,才能補回減少的稅前利潤,這樣就會影響當期股東或者企業管理者的分紅金額。這樣,在稅前利潤確定上與完全成本法發生差異會暫時影響企業及其利益相關者的利益,難以被企業管理者和股東接受。從貨幣的時間價值因素看,會影響各方面的實際利益。

此時,銷量即使減少,利潤表中也可能出現利潤增加的情況,因此可能會使管理者做出繼續增加產量的錯誤決策。

其實,變動成本法主要目的在於減少變動成本對存貨成本的影響,關鍵在於將最終結轉爲存貨成本的制造成本分爲變動制造成本與固定制造成本,固定制造成本計入當期損益而變動成本計入存貨成本,但這樣在期末會出現與按會計准則核算結果不一致的情況。

在變動成本法下,期末的存貨中只包含變動制造成本,期末中報表的成本需要將存貨的固定制造費用與之相加。因此,需要將固定制造成本在已銷與未銷產品之間進行分配,在期末將未銷產品應負擔的固定制造成本轉入存貨成本。

4

應用變動成本法過程中的合理建議

(1)彌補變動成本法在企業應用中的不足。

變動成本法在聯想公司是否能夠正常運用,首先應當根據聯想公司實際情況,判斷是否試用該核算程序。由於變動成本法並不符合傳統的成本概念,所以在計算方法方面需進行優化。

可以與完全成本法中的優勢條件相結合,彌補變動成本法在這一方面的不足,使變動成本法的計算結構更貼近實際情況。同時,爲了更廣泛地應用變動成本法,可以結合變動成本法使用特點,充分發揮變動成本法在企業經營管理、業績考核等方面的積極性。

(2)明確劃分變動成本與固定成本。

針對聯想公司經營核算過程中變動成本與固定成本難以區分的問題,應該加以重視。劃分成本時,應充分考慮聯想公司在生產制造過程中所發生的混合成本問題,可以採用較爲精准、靈活的區分方法。

在分解混合成本的過程中,可採用科學的數學模型計算方法,比如回歸直线法,但有時也會出現難以准確定量分析的問題,這種情況下需要會計人員利用所掌握的資料與以往經驗進行分析,再明確劃分。劃分過程應當結合聯想公司實際情況,合理控制變動成本與固定成本的比例。

(3)提高會計人員素質,優化會計制度。

變動成本法在聯想公司的實際應用過程中,工作量會大幅提高,這就需要聯想公司的會計人員具備更專業的從業水平,要解決這個問題,有以下方式:

廣泛提升聯想公司會計人員的專業素質,積極舉辦專業講座和培訓,進一步提高會計人員專業水平;通過引進具有CIMA證書的管理會計專業人才爲變動成本法在聯想公司的廣泛應用提供先決條件。

變動成本法要得到更好的應用,不僅要求企業在會計人才保障工作方面加以重視,也需要完善相關會計核算方法,從而達到理想效果。

又因爲企業需要對外提供財務報表,所以在採用變動成本法核算過程中,同時也應充分考慮變動成本法與以往會計核算方法填制報表的異同點,盡量使其更簡單和准確,當然這也考驗了會計人員的專業素質。

(4)結合自身企業實際,合理選擇成本核算方法。

爲了企業在使用變動成本法的過程中能夠在企業經營中發揮最大的經濟效益,企業不僅要結合自身實際情況,還要分析企業自身的競爭優勢,充分了解企業自身的情況才能爲企業贏得更大的競爭力。

當然在現代企業競爭如此激烈的現實情況下,不能僅僅根據數據來決定企業的發展,更要充分發揮人的主觀能動性,在對市場需求等各方面加以權衡後,再加以決策選擇是否可以將變動成本法與完全成本法結合使用。

資料來源:財稅實務課堂、管理會計知識匯

組稿制作:謝朝喜

責任編輯:李前

內容審核:李鴻

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:變動成本法:聯想公司應用變動成本法案例分析

地址:https://www.breakthing.com/post/26470.html