縱觀近一年醫藥板塊,板塊整體在震蕩中回撤較大,期間曾有數次反復,最終仍因爲外部不確定性過於強烈,市場總體呈現悲觀情緒。今年10月以來,在“估值底+配置底+情緒冰點”三重因素下,醫藥板塊开始邊際回暖,整體表現優於大盤,不少確定性高的板塊與個股也开啓反彈走勢。

其中,CXO作爲醫藥板塊的重要細分賽道,在外界黑天鵝不斷之下也一度受到波折。那么,從長期來看,CXO板塊的投資邏輯確定性還在否?作爲CXO領域龍頭藥明康德,此份三季報數據背後透露了哪些關鍵信息?

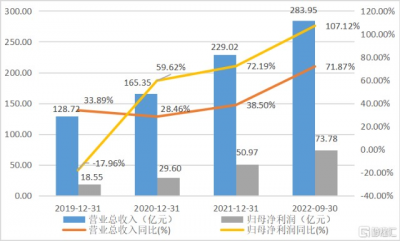

業績穩中向好,部分業務條线快速增長

整體來看,藥明康德此次三季報盈利能力再上台階,表現亮眼。根據公司公告顯示,2022前三季度公司營業總收入283.95億元,同比增長71.87%;歸母淨利潤73.78億元,同比增長107.12%;歸母扣非淨利潤62.32億元,同比增長100.64%。

值得注意的是,公司在第三季度單季度營收破百億大關。2022第三季度營業收入106.38億元,同比增長77.76%;歸母淨利潤27.42億元,同比增長209.11%;歸母扣非淨利潤23.82億元,同比增長143.31%。

圖表一:藥明康德營收與歸母淨利潤情況

數據來源:WIND,格隆匯整理

具體來看,在化學業務(WuXi Chemistry)上,公司持續爆發,長尾客戶增長表現強勁,2022年前三季度營業收入208.2億元,同比增長106.6%。其中,公司新冠收入約68.79億元,非新冠收入約139.41億元,剔除新冠商業化項目同比增長超過38%。分拆來看,小分子藥物發現服務(R)收入53.9億元,同比增長36.2%,前端增長穩健,新分子拓展部分收入14.80億元,同比增長192.5%,未來發展想象力足。

在測試業務(WuXi Testing)上公司加速增長,安評業務保持高增速,2022前三季度實現收入41.80億元,同比增長25.3%。其中,實驗室分析及測試服務收入30.4億元,同比增長35.2%,安評業務收入同比增長49%,醫療器械測試業務保持恢復,收入同比增加30%。在臨牀CRO&SMO業務受疫情影響逐漸修復,前三季度收入11.4億元,同比增長4.6%。SMO業務收入同比增長20%,在手訂單同比增長34.9%。

在生物學業務(WuXi Biology)上,公司表現韌性足,盈利穩步提升,2022前三季度實現收入17.80億元,同比增長24.9%。在受到上半年疫情影響後,第三季度業務修復快速,2022前三季度生物學業務實現收入17.8億元,同比增長24.9%。此外,前三季度生物業務新分子種類及生物藥相關收入同比增長76%,收入佔比從2021年提升5.9pp至20.5%,成爲生物學板塊業績增長的重要驅動因素。

在細胞及基因療法CTDMO業務(WuXi ATU)上,前端Testing和工藝开發業務 高速增長,2022前三季度實現收入9.20億元,同比增長25.2%。其中,2022前三季度Testing收入同比增長44%,Development收入同比增長54%。伴隨着細胞以及基因療法行業迎來黃金發展期,相關CTDMO業務有望持續獲益。

在國內新藥研發服務部(WuXi DDSU)上,公司受迭代升級短期影響,2022前三季度實現收入6.701億元,較去年同期下降27.9%。截至2022年第三季度末,藥明康德累計完成159個項目的IND申報工作,並獲得136個項目的臨牀試驗批件,待客戶產品上市後便能按協議獲得分成。雖然迭代升級可能對公司有短暫影響,但隨着中國新藥領域持續創新研發,長期來看升級後將有望幫助更多客戶挖掘潛在BIC甚至FIC分子與新分子種類,值得期待。

長期看點:確定性因素高

回到最开始的問題,從長期來看,CXO板塊的投資邏輯確定性還在否?實際上,擺撥开近期讓人揪心的地緣政治、美國振興法案、未經驗證名單、全球能源價格波動等迷霧,筆者認爲,以藥明康德爲例,無論是宏觀,中觀還是微觀層面確定性仍在。

首先,從宏觀層面來看,人類對於健康需求追求並未停止,全球範圍內醫療衛生支出仍不斷增加。

根據IMF數據,當前發達國家預期人均壽命已達到78歲,人均醫療支出達到了四千美元以上,部分發達國家醫療衛生支出佔政府總支出比重高達24%,且仍呈現上升趨勢。以中國爲例,2000年中國的人均衛生總費用僅361.9元,而2021年人均衛生總費用已增長至5348.1元,衛生總費用佔GDP的比例爲6.5%。當前沒有明顯趨勢證明全球範圍內在縮減醫療衛生支出,醫藥領域需求的最終底層邏輯未改變。

其次,從中觀層面來看,CXO行業需求高,龍頭企業確定性高。

實質上,行業需求高爲醫療衛生支出提高的延續,傳導至上遊 Biotech使之保持較高活躍度,從而產生進一步研發需求。當前全球醫藥產業正在持續擴大研發投入,出於效率與成本風險的考慮,大型藥企外包滲透率正在持續提升。以CRO市場爲例,根據Frost & Sullivan統計,全球2019年全球CRO行業市場規模達到626億美元,預計到2024年,CRO行業規模將達到961億美元,2019~2024年CAGR達到8.9%,仍有長期增長潛力。

從行業分工結構層面來看,全球產業鏈供給重分工,國內較低的研發人力成本、臨牀試驗成本、生產成本導致全球CXO訂單持續向亞太地區轉移。而自2015年以來,CXO行業向高技術、高質量服務方向轉變,市場份額逐步向龍頭集聚,龍頭會在本輪全球產業鏈供給重分工中獲取額外優勢。

一方面,醫藥領域的研發具有長周期且管线潛在相互影響促進的特徵,因而上遊有對研發效率和供應穩定性的要求,導致較高的產能轉移成本和較強的訂單粘性,在手訂單能夠高效持續地轉化爲收入利潤。

另一方面,CXO服務性質的商業模式具有較低的內生不確定性風險,訂單均按照研發進程獲取收入並可能進一步享有銷售分成,業績下限有底。

上述兩個特徵使得CXO行業內能持有越多訂單的公司在業績方面越有確定性。

宏觀外部環境交織中觀行業特徵,市場需求仍未改變,而映射到相關龍頭藥明康德上,也得以驗證。根據公司公告顯示,2022年前三季度,公司新增客戶超過1000家,活躍客戶數量超過5900家,全球各地的客戶對公司的服務需求保持強勁增長。得益於公司全球“長尾客戶”战略持續發力以及其他客戶滲透率繼續提高,來自於全球前 制藥企業收入人民幣 129.18 億元,同比增長175%。來自於全球其他客戶收入人民幣154.77億元,同比增長31%。藥明康德的龍頭優勢以及前期布局的战略正在持續輸出確定的業績。

小結

不安來源於對將來的未知,當前投資者持續性調低醫藥板塊的估值正是源於對未來的業績感到不確定。鑑於而CXO領域旺盛的行業需求,以及藥明康德行業龍頭的地位,使得藥明康德在當前不定的環境中展現出的亮眼業績表現。

正如公司業績公告所說,“公司對未來充滿信心,將2022年全年收入增長目標由 68-72%調整至70-72%”,也將保持2021至2024年收入復合增速不低於34%的目標。業績上修以及對於未來兩年業績的提前鎖定,是行業依舊高速發展下的強者恆強底氣,也是在黑天鵝與灰犀牛變化中難得的不變,這份確定性在當下彌足珍貴,值得期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:以藥明康德(603259.SH/2359.HK)爲例,在擾動中持續兌現自身的確定性

地址:https://www.breakthing.com/post/26622.html