在關於美聯儲是否會轉鴿的爭論如火如荼之際,市場正在屏息等待其將釋放出的任何政策信號。

美東時間周三下午14:00(北京時間周四凌晨02:00),美聯儲FOMC將公布利率決議、政策聲明及經濟預期。隨後,美聯儲主席鮑威爾將召开貨幣政策新聞發布會。

目前華爾街機構和市場的普遍共識是,美聯儲將在此次會議上加息75個基點,這將使聯邦基金利率升至3.75%-4.00%的水平,進入美聯儲官員所認爲的“限制性”區間。

75個基點已無爭議,此次會議的焦點將完全集中在FOMC是否會就12月的政策路徑提供任何信號。美國銀行分析師 Michael Gapen 在給客戶的報告中寫道:

11月的FOMC會議與11月的政策利率決定無關。相反,此次會議是關於未來的政策利率指引和12月及以後的預期。

分析認爲,美聯儲在此次會議上的任何決策和措辭都將十分謹慎。盡管可能有放緩加息的想法,但美聯儲釋放任何放緩加息的信號都會帶來巨大的風險。因爲它可能會被市場誤讀爲根本立場上的鴿派轉向,反映出美聯儲正在爲後面的暫停加息作准備,而事實上,並沒有令人信服的證據表明通脹壓力已經減弱。

12月开始是否會轉鴿?

12月开始是否會轉鴿?

華爾街機構的共識是,美聯儲目前不會給予任何放緩加息步伐的承諾,對75個基點的加息方案仍持开放性態度,理由主要有以下三點:

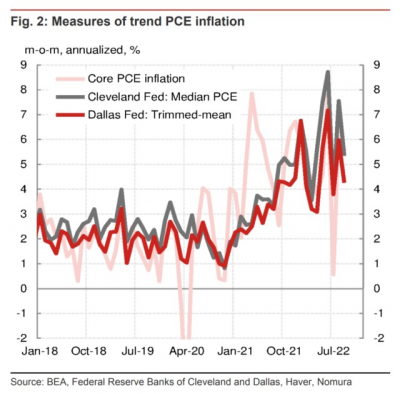

通脹努力進展不佳 盡管美聯儲此前已經盡最大努力抗擊通脹,但收效甚微。 數據顯示,美國9月CPI同比上漲8.2%,高於市場預期的8.1%;9月CPI環比上漲0.4%,是市場預期0.2%的兩倍。而美聯儲最青睞的通脹指標——核心PCE物價指數,在9月甚至加速上行。 從其他的經濟指標來看,9月住房租金和非住房核心服務價格均觸及上世紀80年代初以來最快增速,都增加了價格壓力比預測更持久的風險。

FOMC成員內部存在分歧 目前,FOMC內部成員似乎尚未就12月的加息規模達成共識,這限制了其提供有效的利率指引。 舊金山聯儲主席戴利表示:“4.5%-5.0%的利率峰值區間是‘非常合理的估計’,現在是時候开始討論放慢加息步伐了。”此外,美聯儲副主席布雷納德、芝加哥聯儲主席埃文斯、堪薩斯聯儲主席喬治也都對加息過猛感到不安,支持穩健而緩慢地提升利率。 但美聯儲的“大鷹派”、聖路易斯聯儲主席布拉德長期以來一直主張提前加息。他認爲聯邦基金利率需要達到一個足夠具有限制性的目標區間,而FOMC需要時間來觀察加息效果。 費城聯儲主席哈克、明尼阿波利斯聯儲主席卡什卡利和克利夫蘭聯儲主席梅斯特也持鷹派立場。 巴克萊認爲,這種政策分歧只反映了官員們對未來幾個月政策走向的辯論,以及美聯儲的反應功能,而不是有關政策走向的具體信號。在現階段,沒有證據表明FOMC的關鍵成員愿意考慮放棄今年採取的依賴數據的風險管理方法。關鍵投票成員,如主席鮑威爾主席、副主席威廉姆斯和美聯儲理事沃勒還沒有就這個問題發表意見。 巴克萊在報告中寫道: FOMC沒有理由限制其12月份的選擇權,因爲即使是最鴿派的參與者也可能希望在發出政策轉向的信號之前,獲得更多關於通脹和過度緊縮風險如何演變的信息。 9月的點陣圖顯示,19名FOMC官員中有10人預計,11月加息75個基點後,12月將至少加息50個基點,兩次會議的加息幅度共計125個基點;另有9人預計,兩次會議加息不超過100個基點。 可以確定的是,在爲期2天的FOMC會議上,聯儲官員們將展开一場前所未有的激烈討論。 未來經濟數據存在不確定性 在7月FOMC會後,美聯儲基本放棄了前瞻指引,其將根據經濟數據的變化來確定下一次會議的貨幣政策取向。在12月的會議之前,還將有額外的兩份CPI報告(11月10日、12月13日)和兩份非農就業報告(11月4日和12月2日)將出爐。 包括兩份CPI數據和非農就業數據在內的其他數據,可能會促使FOMC在12月保持選擇的开放性。 野村認爲,這些數據能夠縮小鴿派和鷹派成員之間的分歧,從而形成強有力的共識。美聯儲承諾在12月放緩加息步伐可能會利好金融環境,但不利於美聯儲的目標,提供任何前瞻性指引對FOMC的好處有限。 但野村也表示,永遠保持75個基點這樣的加息速度可能性不大。鮑威爾在回應美聯儲將如何以及何時決定放緩加息步伐時,可能會有更具體的措辭。至少,他可能會重申先前的觀點,即“在某個時候,隨着貨幣政策立場進一步收緊,在我們評估累積政策調整對經濟和通脹的影響時,放緩加息步伐將是合適的”。該觀點得到了幾乎所有與會者的認同,也出現在9月份的FOMC會議記錄中。 中金認爲,自10月中旬以來,美元流動性進一步趨緊,美債收益率一度快速攀升。美國財政部長耶倫也出面安撫市場,希望投資者不要擔心美國國債的流動性狀況。這種情況下,美聯儲也要考慮快速加息可能引發金融風險的問題,畢竟現在除美聯儲以外,其他主要經濟體央行也在加息,如果協調不好可能形成“合成謬誤”,加大金融不穩定性。  加息周期將比預測更長 除了美聯儲的鴿派信號會帶來風險之外,分析師還認爲,美聯儲加息的時間最終可能比其目前預測的要長。這也可能令市場情緒受挫。 高盛分析師 Jan Hatzius 列舉出了三個原因:一是美聯儲的反應功能,二是經濟增長前景,三是金融狀況。 首先,通脹可能會2023年的大部分時間裏都保持在令人不安的高位,增加了持續小幅加息的可能性。高盛預計到2023年年中,核心PCE指數的年化季環比將顯著下降,但即便如此,核心服務通脹可能也頑固地保持在高位。

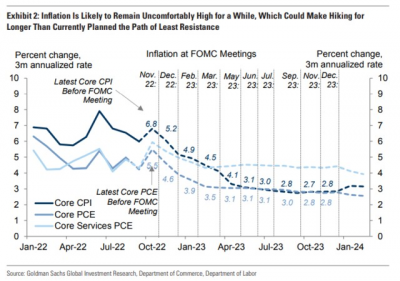

加息周期將比預測更長 除了美聯儲的鴿派信號會帶來風險之外,分析師還認爲,美聯儲加息的時間最終可能比其目前預測的要長。這也可能令市場情緒受挫。 高盛分析師 Jan Hatzius 列舉出了三個原因:一是美聯儲的反應功能,二是經濟增長前景,三是金融狀況。 首先,通脹可能會2023年的大部分時間裏都保持在令人不安的高位,增加了持續小幅加息的可能性。高盛預計到2023年年中,核心PCE指數的年化季環比將顯著下降,但即便如此,核心服務通脹可能也頑固地保持在高位。

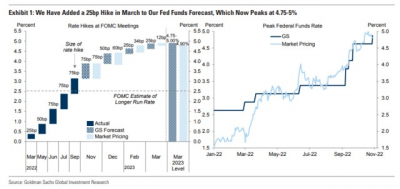

其次,美聯儲需要更多的加息使得經濟保持在低於增長潛力的道路上。美聯儲對經濟環境的收緊將嚴重影響到直到2023年中期的經濟增長,但緊縮帶來的累計效力將隨着時間的推移而減弱。此外,過去一年幫助減緩需求增長的財政緊縮政策,如今已基本結束,居民實際收入正在重新增長。 最後,如果未來的轉向導致金融環境過早放松,FOMC可能需要採取更多行動。雖然沒有理由認爲在這種情況下,金融狀況將出現重大變化,但股市仍有可能因美聯儲的政策轉向而反彈。如果這是在通脹明顯回歸目標水平之前發生的,仍然不受歡迎,FOMC可能不得不進一步加息以繼續抗擊通脹。 高盛預計,FOMC將在12月將加息步伐放緩至50個基點,明年2月加息25個基點,3月加息25個基點,聯邦基金利率將在4.75-5%達到峰值。

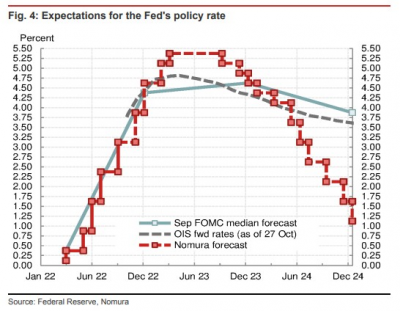

野村則預計,隨着通脹日益穩固,且短期名義中性利率在11月之後上升,美聯儲在12月繼續加息75個基點,明年2月加息50個基點,3月加息25個基點,最後達到5.25-5.50%的利率峰值。

目前,經濟學家對加息周期的利率峰值的分歧越來越大。美聯儲已將其設定在4.5%-4.75%的範圍內,一些經濟學家認爲可能會低於這一水平,另一些認爲其將超過5%。期貨市場對明年利率峰值的定價則爲4.85%。  是薪資推高了通脹,還是通脹倒逼薪資上漲? 對於美聯儲來說,其將抗擊通脹置於優先地位,但利率的變化需要通過一系列步驟傳導到通脹,加息的影響具有非常強烈的滯後效應。在這過程中,美聯儲還將面臨其他難題。 除了通脹以外,焦點還將轉向勞動力需求。9月份失業率回落至3.5%的低點,加上依然強勁的26.3萬的非農就業人口增長,表明勞動力市場還遠遠沒有降溫,不會給通脹帶來顯著下行壓力。

是薪資推高了通脹,還是通脹倒逼薪資上漲? 對於美聯儲來說,其將抗擊通脹置於優先地位,但利率的變化需要通過一系列步驟傳導到通脹,加息的影響具有非常強烈的滯後效應。在這過程中,美聯儲還將面臨其他難題。 除了通脹以外,焦點還將轉向勞動力需求。9月份失業率回落至3.5%的低點,加上依然強勁的26.3萬的非農就業人口增長,表明勞動力市場還遠遠沒有降溫,不會給通脹帶來顯著下行壓力。

聯儲官員們現在擔心,工資上漲將把經濟幾乎“鎖定”在高通脹狀態中。經濟學家預計,10月份的平均時薪將較9月份增長0.3%,同比增長4.7%。 一些人認爲,辭職率是衡量勞動力市場緊張程度的更好指標,這一比率目前仍高於疫情前,但自去年底以來一直在下降。經濟學家 Justin Bloesch 最近在文章中指出,這一跡象表明,目前的低失業率在本質上對通脹的推動作用並沒有疫情爆發初期那么大。 Evercore ISI 最近的一項分析顯示,工資上漲更多的是對通脹上升的滯後反應,而不是通脹本身的助推因素。工資之所以上漲,不是因爲人們想要領先於未來的通脹,而是因爲他們在努力趕上已經大幅上漲的成本。 美國勞工部上周五公布的數據顯示,衡量工人工資和福利的僱傭成本指數在第三季度較去年同期增長了5%,但這仍然低於通脹水平。 對美聯儲來說,問題在於:如果通脹率不夠高,就沒有必要將勞動力市場與通脹的相互關系分辨得如此明確,通脹可以更多地跟疫情和俄烏衝突等因素掛鉤。但在通脹持續高企時,勞動力市場仍是美聯儲需要密切關注的話題。

相關閱讀:美聯儲11月決議的六種情景:市場會迎來14年來最大漲幅,還是暴跌8%?

本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。市場有風險,投資需謹慎,請獨立判斷和決策。

美股會如何?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:今夜,美聯儲加息75個基點?

地址:https://www.breakthing.com/post/27485.html