“美國優於預期的通脹數據刺激美股昨日漲幅,加息途徑將更爲明確,美股是否已經築底?市場關注的不確定因素是否已經反映在美股估值?”

美聯儲將維持加息途徑

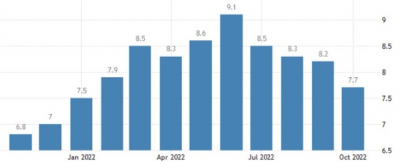

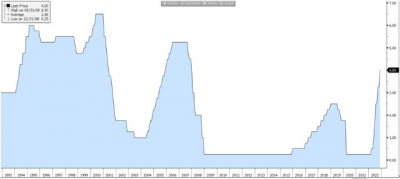

美國10月CPI同比增長7.7%(市場預期8%),較9月份的8.2%顯著回落(圖表1)。核心CPI同比增長6.3%,亦低於市場預期的6.5%(9月:6.6%)。過去數周,市場持續有批評關於美聯儲激進的加息政策(6月、7月、9月各加息75個基點)(圖表2)並沒有有效的壓制通脹,但卻影響經濟增速。昨天,美國優於預期的通脹數據確定了美聯儲自3月以來加息對控制通脹的效用,並將促使央行維持既定的加息途徑(預期12月加息50個基點;2月和3月各加息25個基點)。這表示美聯儲在未來的議息會議中,加息幅度將與市場預期相近(高於預期的加息概率將下降)。

圖表1:美國通脹顯著回落

資料來源:US Bureau of Labor Statistics

圖表2:美聯儲實施激進加息政策

資料來源:彭博

美股仍有適度上升空間

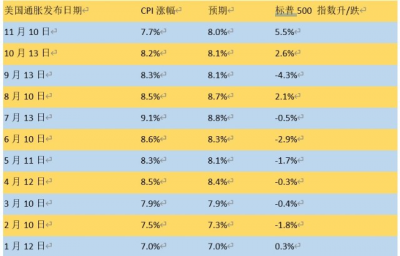

美聯儲於8月10日發布7月的CPI優於市場預期20個基點(昨天的數據外,今年唯一一次優於市場預期),標普500指數隨後一周上升4.4%至8月中旬高點。昨天美股已經上升約5.5%(圖表3),但現時的市盈率爲16.7倍仍低於8月的高點(17.5倍),疊加10月的CPI降幅更能確定通脹的回落。標普500的估值可能上升至17.5-18倍區間,即QE4前的高點。短线而言,指數可能仍有進一步適度上升的空間至4110-4230水平(約4-7%漲幅)。

圖表3:通脹數據發布後美股表現

資料來源:彭博

美股是否築底?

10月中旬,美股的估值下跌至14.8倍,標普500指數曾低至3670水平。盡管未來的加息途徑已經更爲確定,投資者仍然關注美聯儲的量化緊縮政策(Quantitative Tightening (QT))。根據美聯儲擬定的方案,央行現時縮減資產的規模比原定的計劃落後約21%。我們認爲,美聯儲有可能提速現時的QT規模,以追補其自6月以來落後的減產計劃。但是,聯儲官員亦擔心過度提速QT將對美國經濟構成影響(市場預期美國衰退的概率達60%)。如此,QT的提速將會是溫和,並不會導致估值顯著下跌。

俄烏战爭仍然是全球的關注點,後續的發展會否再度推升通脹(如控制烏克蘭小麥出口、俄羅斯限制輸出原油、天然氣往歐洲)。此外,規模會否升級,如白俄羅斯和北約會否參战,以及近日美國核武器的言論均構成不確定性。這些市場因素將限制美股漲幅,並可能導致股市再度尋底。

文章來源:金馬資本

作者:Terry Chow

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【真灼機構觀點】美國通脹回落、美股2是否築底?

地址:https://www.breakthing.com/post/29803.html