<strong>前言導讀</strong>

美國10月通脹數據超預期回落。CPI同比增 7.7%,前值 8.2%,市場預期 7.9%;季調後CPI環比0.4%,前值 0.4%,市場預期 0.6%。美國當地時間11月10日,截至收盤,標普500指數上漲5.54%,報3956.37點。納斯達克指數狂飆7.35%,報11114.15點。道瓊斯指數暴漲1201.43點,漲幅3.70%,報33715.37點。三大指數都創出自2020年以來的最大單日漲幅。因此,市場預期通脹數據的放緩,可能會影響美聯儲加息節奏,並且資產價格的估值壓力可能得到釋放。但實際是否能拯救下跌途中的美股嗎?

<strong>通脹拐點已現,但美聯儲不一定轉向</strong>

10月美國名義CPI通脹同比增7.7%,低於預期的7.9%和前值8.2%,核心CPI同比增6.3%,低於預期的6.5%和前值6.6%,核心CPI環比增0.3%,創一年來最小月度漲幅。市場共識預期是,遠低於預期的重磅通脹數據給了美聯儲放緩加息步伐的余地。利率期貨市場將12月加息50個基點的概率提升至85%,高於CPI發布前的57%,加息75個基點概率從43%跌至15%。

盡管美聯儲政策轉向所需的最重要的經濟條件——通脹,確實出現了一定程度的邊際變化,並且有向着更加樂觀的情形發展的可能性,然而在市場已經爲美聯儲放緩加息甚至降息充分定價的情況下,美聯儲仍在持續大幅加息,反映出當前通脹的趨勢和預期可能發生的變化,不足以成爲美聯儲此刻轉向的觸發條件。

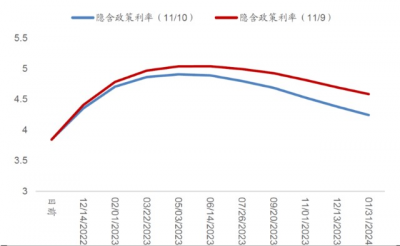

<strong>通脹數據超預期回落,美債收益率下行或將提前</strong>

10月通脹數據超預期回落大幅提升市場信心,並开始博弈美聯儲可能因通脹回落而提前轉向。一方面,美聯儲終端利率的預期顯著下行,期貨市場隱含聯邦基金利率終端從11/9日的5.04%回落至4.89%;另一方面,市場回調對未來美聯儲加息幅度的預期,並且對2023年下半年开始降息的預期顯著擡升。從資產定價邏輯來說,美債收益率是全球無風險收益率的錨,它的下行有助於全球長久期資產的估值修復。同時,美元和非美匯率之間的蹺蹺板關系影響全球流動性的邊際變化方向,美元下行也會附加釋放非美市場的資產估值壓力。這兩個邏輯都將帶來權益資產定價的積極信號。

10年期美債收益率從2021年底的1.52%,震蕩上行至11月7日的4.22%;美元指數從2021年底的96.0,震蕩上行至2022年10月以來的110以上,一則帶來了全球長久期資產的估值壓力,二則帶來了非美市場的流動性壓力。美債收益率和美元指數的短期緩和都是權益定價的積極信號。

但同時需要注意的是,現階段美國通脹水平距離美聯儲2%的目標依然較遠,實際政策利率還未轉正,勞動力市場仍然緊張,美元指數回落導致全球商品價格反彈又會作用於通脹,明年能源缺口亦有不確定性,美聯儲加息改變的可能只是12月斜率,加息持續時間及最終終點仍未有進一步明確信號,後續預期仍可能會有反復。

圖1、市場對美聯儲加息路徑預期

數據來源:廣發證券發展研究中心

<strong>鈞譽視角</strong>

美國持續多月通脹高企到目前拐點,短期內對於資本市場釋放了積極信號,但通脹的拐點並不能完全改變美聯儲短期加息的態度。根據1979-1984年沃爾克控制高通脹的經驗也告訴我們,要控制通脹,限制性的貨幣政策需要持續一定時間。11月加息之後,鮑威爾在新聞發布會中也表示,現階段的通脹仍處於高位、就業市場仍維持韌性,因此可能需要持續加息,將利率提高到足夠限制性水平進而抑制通脹,現階段考慮停止加息還爲時過早。因此,短期美股可能會受這方面利好預期影響刺激市場反彈,但長期仍需等待美聯儲加息周期的轉變才會使估值得到真正的修復。鈞譽資產作爲一間以量化套利策略爲主導的資產管理公司,我們會實時根據市場變化調整策略模型,從而爲投資者實現更好的投資回報。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【鈞譽熱點追蹤】美國10月份通脹超預期回落,意味着什么?

地址:https://www.breakthing.com/post/30034.html