“新住宿經濟第一股”亞朵集團(下稱“亞朵”,ATAT)$亞朵(NASDAQATAT)$於北京時間11月11日晚間,在納斯達克上市,成爲過去16個月首個發行ADS的中概股IPO。

亞朵酒店是一家主打“文藝”風格的酒店集團。據其新版招股書援引弗若斯特沙利文報告稱,按2021年的客房數量計算,亞朵酒店是中國最大的中高檔連鎖酒店品牌。

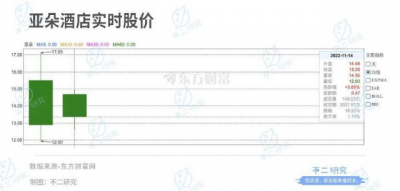

亞朵此次IPO募資總額爲5225萬美元,發行475萬股ADS,發行價爲11美元/ADS,开盤價爲15.50美元/股。上市首日,亞朵報收12.88美元/股,較开盤價上漲17.09%,對應市值16.8億美元(折合人民幣約118.12億元)。

上市僅僅2個交易日,截至美東時間11月14日美股收盤,亞朵報收13.35美元/股,對應市值17.4億美元(折合人民幣122.38億元);與上市首日收盤市值相比,其市值提升0.6億美元(折合人民幣4.22億元)。

據亞朵招股書顯示:截至2022年6月30日,亞朵酒店在中國151座城市擁有834家酒店,酒店客房總數達96969家。

「不二研究」據亞朵新版招股書中發現:今年上半年,其營收爲9.67億元,同比減少2.32%;同期的淨利潤爲0.68億元,同比減少4.23%。

2019-2021年,亞朵酒店三年累計營收52.82億元。與此同時,其業績的負債率持續走高,2021-2022上半年亞朵酒店的負債率由72.9%上升到85.8%。

去年12月的一篇舊文中,我們聚焦於亞朵酒店波折的IPO之路,以及文藝情懷背後高企的負債率。時至今日,中端酒店競爭加劇、降本增效成爲趨勢;即使成爲“新住宿經濟第一股”,在文藝情懷之外,亞朵能否講出新故事?由此,「不二研究」更新了12月舊文的部分數據和圖表,以下Enjoy:

後疫情時代,酒店行業第一梯隊不斷加碼中端及中高端市場,盡管亞朵以人文和新中產生活方式爲賣點,但其盈利能力、擴張規模並不足以突圍巨頭構築的天花板。

當下,亞朵需要用實際成績證明自己的商業故事;畢竟,無論是資本市場還是行業競爭,都不會僅僅相信文藝情懷。

一波三折的上市路

亞朵創始人原名王海軍,曾擔任華住集團的執行副總裁。

在王海軍看來,酒店不應該只是睡覺的地方,可以有更多內容;他還爲自己取了一個頗具文藝氣質的“花名“——耶律胤。

2012年3月,耶律胤創辦中端及中高端酒店品牌“亞朵”,定位於 “差異化定位中高端市場、滿足住宿需求的同時注重體驗感”。

亞朵提出“生活方式品牌”的概念,在華住、錦江、首旅三足鼎立的格局下,很快成爲國內酒店行業的一匹黑馬。

在文藝氣息的开端後,亞朵與網易雲音樂合作主題酒店,最終”出圈”,一度被視作最具文藝情懷的酒店。

去年6月8日,亞朵酒店向納斯達克發起IPO衝刺,旨在 “新住宿經濟第一股”;這並非亞朵首次衝刺IPO,亞朵酒店曾謀求登陸A股,但在上市輔導後終止了A股上市計劃。

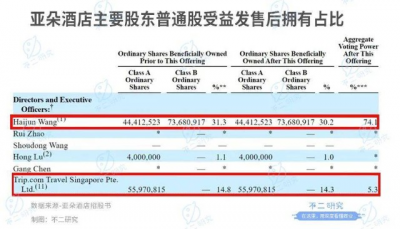

據招股書披露,王海軍(即耶律胤)持股32.2%,爲亞朵的第一大股東;攜程集團持股14.3%,爲其第四大股東。

2020年淨利潤爲0.38億元,同比下滑37.8%;在2021年扭虧爲盈,淨利潤13.97億元,同比增長269.2%。2022上半年淨利潤爲0.68億元,同比減少4.23%。

「不二研究」發現亞朵的負債情況並未好轉:2019-2022上半年,其總負債分別爲11.20億、14.20億、16.81億和5.57億;同期,其負債率高達67.9%、71.5%、72.9%和85.8%。

在最新版的招股書中,亞朵也披露其與股東攜程在酒店預訂業務上的最新關聯方交易:2022上半年,攜程爲亞朵帶來約2.71億元的酒店預訂總額,同比增長6.05%;同期,攜程向亞朵收取505.6萬元的預訂服務費,同比減少51.11%。

在「不二研究」看來,亞朵的業績的負債率持續走高。當中端及中高端酒店競爭加劇,在激烈的紅海競爭中,或只有降本增效,才能爲文藝情懷殺出一條路。

僅靠文藝難吸金

作爲一家最文藝、最會跨界玩IP的酒店,亞朵以人文和新中產生活方式爲賣點,主打中端及中高端酒店品牌,並聯合多個生活方式品牌(IP)推出主題酒店。

據招股書顯示:截至2022年6月30日,亞朵旗下共有834家酒店,分布國內151個城市,客房總數是96969間;籌建酒店343家,客房數量是37795間。

亞朵酒店的收入主要由三部分組成:管理加盟酒店收入,租賃酒店收入,以及零售業務收入和其他。

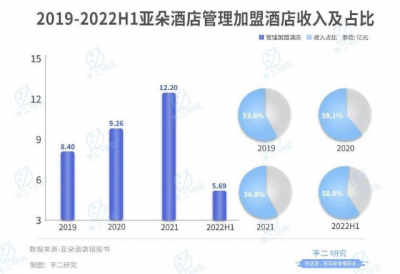

具體來看,管理加盟酒店收入是其營收支柱,在總營收佔比一半以上。2019-2022上半年,來自管理加盟酒店收入分別爲8.40億、9.26億、12.2億和5.69億,佔總營收比例分別爲53.6%、59.1%、56.8%和58.9%。

這一數據增長的背後是加盟酒店數量的增加:從2019年的391家增長到截止2022年9月30日的847家。

第二類收入租賃酒店(即直營模式),考慮到2020年疫情影響,各類酒店的營收均出現不同程度的下滑:亞朵在2020年直營收入爲4.96億元,較2019年的6.15億元,下滑了19%;2021年,直營收入回升至6.30億元,同比上升26.94%;2022上半年,直營收入爲2.54億元,同比下降17.59億元。

與此同時,亞朵酒店的RevPAR(平均可出租客房收入),從2019年的463.7元跌到2020年的334.1元,下滑幅度達到28%;2021年回升至387.5元,2022上半年爲295.1元,同比下降24.7%。

此外,其平均入住率從2019年的83%,下滑到2020年的67.6%,2021年回升至71.1%,2022上半年下滑到61.8%,仍未回復疫情前的峰值水平。

作爲疫情“黑天鵝”影響較大的行業,酒店集團兩個年份的對比數據頗爲重要:對比2020年可以看出其恢復情況;對比疫情發生前的2019年則可窺見其是否走出疫情影響。

從亞朵的酒店收入來看,對比2019年,其未發生明顯增幅,這與翻了1.5倍的酒店數量並不匹配。且從其RevPAR數據來看,亞朵並未完全走出疫情陰霾。

亞朵在招股書披露,此次IPO擬募資金額約在5225萬美元左右;其中約30%用於擴大在中國的酒店網絡,對中國酒店和生活方式行業投資並購等,從而抓住存量市場,提升連鎖酒店滲透率。

但是,競爭對手留給亞朵的時間已經不多了——即使成功上市,它必須加速自己的擴張步伐。

"第四空間"還是好故事嗎?

耶律胤曾將亞朵對標迪士尼,把酒店商業模式描述爲“酒店+人群+IP”,並提出了打造以酒店爲入口的第四空間。

在其看來,住宿是第一空間,辦公是第二空間,社交是第三空間,而第四空間是前三者的融合,是一個开放的生活方式社區。

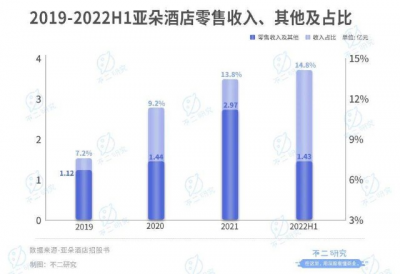

在加盟和直營酒店業務以外,亞朵推出基於場景的零售業務。2019-2022上半年,其零售收入及其他分別爲1.12億、1.44億、2.97億和1.43億,總營收佔比7.2%、9.2%、13.8%和14.8%。

盡管零售業務也有可能帶來第二增長曲线,但從這一模式有其不可避免的硬傷——爲了營造“第四空間”,對應居高不下的運營成本和費用。

「不二研究」發現,2019年,亞朵的酒店運營成本高達10.97億,總營收佔比70%;2020年達11.50億元,佔亞朵總營收的73.4%。這一佔比在2021上半年也未能有明顯好轉,運營成本6.48億元,依舊高達72.15%。

不僅如此,2019-2021年,其總運營成本和費用分別佔總營收的95.1%、97.5%、91.9%和93.0%。

在「不二研究」看來,盡管亞朵是一家成熟的酒店管理公司,但隨着規模逐漸擴大,其邊際成本並未因此降低,亞朵的中端及中高端酒店故事似乎沒那么美好。

在連鎖酒店行業,高效的標准化擴張一個品牌成功的必要條件。但亞朵堅持IP战略和人文服務,依靠IP打造差異化體驗,這使得其酒店模式難以規模化復制,投資成本不可控,高企的成本費用或在進一步蠶食利潤。

規模不佔優勢、利潤不佔優勢、生態體系似乎不佔優勢,亞朵亟需一個讓資本市場相信好故事,即:證明其賺錢的能力,而不僅僅是強調其文藝情懷。

面對強勁的競爭對手與激烈的紅海競爭,如何在文藝情懷之外降本增效,已成爲亞朵亟需回答的問題。

中端酒店的"魷魚遊戲"

後疫情時代,投資酒店還是一門好生意嗎?

如果穿透已經出爐的酒店行業三季報,酒店行業的競爭日益激烈,尤其在中端及中高端市場。

論盈利能力與擴張規模,亞朵與華住、錦江、首旅 “三巨頭”相比、差距甚大;而同期謀求上市的君亭酒店則搶先登陸資本市場。

即便亞朵曾宣稱規模並不是最重要的,但酒店行業的“小而美”,往往面臨被收購的結局——桔子水晶、花間堂、开元等前車之鑑猶在眼前。

全球旅業降本增效的浪潮下,酒店行業洗牌在所難免。

在這場競爭升級的“魷魚遊戲”中,處於酒店行業第二梯隊的亞朵,繼續突圍巨頭構築的“天花板”。即使成爲“新住宿經濟第一股”,在文藝情懷之外,亞朵能否講出新故事?

作者 | 藝馨 胡不知 微垣

排版 | Cathy

監制 | Yoda

出品 | 不二研究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“新住宿經濟第一股”亞朵上市:市值118億,負債率85%

地址:https://www.breakthing.com/post/31000.html