撰文 | 小不董

編輯 | 李信馬

題圖 | IC Photo

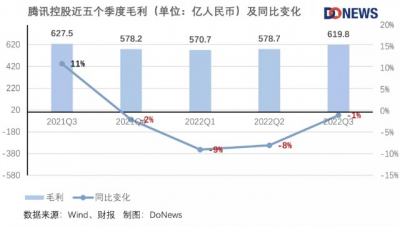

11月16日晚間,騰訊控股發布2022年第三季度業績報告。實現營收1400.93億元(人民幣,下同),去年同期爲1423.68億元,同比下降2%;淨利潤399億元,同比上升1%,環比上升115%,調整後淨利潤爲322.54億元,同比增2%,打破了連續四季度的下滑,回歸正增長軌道,降本增效初見成效。

與此同時,騰訊以分發特別紅利方式,將其所持有約9.58億股美團股權分發給股東,分派比例爲10:1(每持有10股騰訊獲派1股美團)。

本季度,騰訊的銷售及市場推廣开支同比下降32%至人民幣71億元,反映出對營銷活動支出愈加嚴格的把控,尤其是與數字內容服務、企業服務、遊戲及工具類產品。一般及行政开支同比增長11%至人民幣265億元,原因是研發开支、僱員成本、租賃費用以及辦公开支的增加。所得稅开支同比增長30%至人民幣71億元。對此,騰訊在財報會議中表示:“通過降本增效措施,重新聚焦核心業務,有效控制了成本增長。”

財報發布當天,騰訊控股收盤價爲294.4港元/股,截至文章發布前,騰訊控股股價爲281.8港元/股,總市值2.70萬億港元。

圖片來源:網絡

一、遊戲業務受限

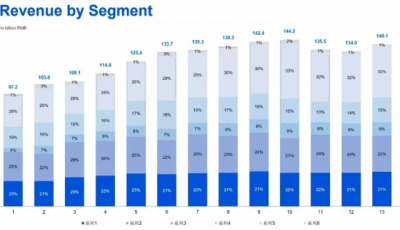

騰訊的業務按收入構成來看,主要分爲增值服務、金融科技及企業服務、網絡廣告三部分,此外還有其他業務。其中增值服務業務又分爲遊戲和社交網絡兩個部分,2022年第三季度,增值服務業務的收入同比下降3%至人民幣727億元。

下圖是騰訊按季度的分部收入佔比,顏色由深到淺分別爲社交網絡、國內遊戲、國際遊戲、在线廣告、商業服務及其他,可以更具體的看到每部分業務收入的變化。

圖片來源:騰訊電話會

遊戲原本是騰訊的“現金牛”,但在版號發放的限制下,國內遊戲遭遇寒冬,伽馬數據上個月發布的《2022年第三季度(7-9月)遊戲產業報告》(下稱《報告》)中提到,Q3中國遊戲市場實際銷售收入爲597.03億元,同比下降19.13%,環比下降12.61%。

騰訊在財報中表示,受行業過渡性的挑战,導致付費用戶減少,本土市場遊戲收入下降7%至312億元。其中《王者榮耀》、《和平精英》等收入減少,不過《重返》、《英雄聯盟電競經理》以及備受期待的《英雄聯盟手遊》等最近推出的遊戲一經推出就吸引了不少玩家,這也適當的拉回一部分遊戲方面的收入。

圖片來源:豆瓣

《報告》中也表示今年7-9月,TOP50移動遊戲中MOBA類流水份額最高,且較去年同期流水份額明顯增加,這主要是由於《英雄聯盟手遊》帶動。從移動遊戲流水測算榜TOP10來看,騰訊遊戲佔據6個位置,前三名中有兩款遊戲都屬於騰訊。但7-9月,移動遊戲產品停運數量較上季度明顯增多,環比增長88.9%,產品中88%屬於騰訊。

圖片來源:伽馬數據

老牌遊戲也有“老當益壯”的存在,比如14年前發行的《穿越火线》,依然是中國個人電腦遊戲領域領先的第一人稱射擊遊戲,騰訊財報中表示,其今年前九個月的流水實現了高單位數同比增長。2015年騰訊發行了由天美工作室自主研發的《穿越火线手遊》拓展了該系列的中國玩家總體規模,即使在騰訊發行的衆多其他同類型遊戲中,《穿越火线手遊》依然是中國以玩家使用時長及流水排名前十的手遊。

電話會中,騰訊高管表示:“目前整個遊戲產業都陷入了停滯,我們正在向現存的項目中投入更多的資源,預期更多的商業遊戲版號將會發放,另一方面,我們並不太清楚宏觀經濟走向會如何改變,如果這兩大因素都有轉變,我們的遊戲營收無疑會增長。”

出海作爲國產遊戲行業發展的新方向也遇到了瓶頸期,2022年7-9月,中國自主研發遊戲海外市場的實際銷售收入爲42.62億美元,環比下降3.91%,這已經是連續四個季度呈下降趨勢。《報告》中指出,本季度環比下降主要是由於《State of Survival》、《萬國覺醒》、《和平精英》等頭部產品收入環比均出現下降。

不得不說,遊戲大廠的主打產品是否“喫香”與行業整體收入息息相關。

騰訊在國際遊戲市場上的遊戲收入增長3%至人民幣117億元,盡管《PUBG Mobile》的收入減少,不過《VALORANT》實現了穩健增長,還成功推出了《幻塔》並擴展於Miniclip旗下的遊戲組合。

遊戲發行方面,2022年8月推出的《幻塔》,成爲期內全球日活躍用戶數排名第二的大型多人在线角色遊戲扮演遊戲。國際市場上,《幻塔》第三季度在日本市場同品類中流水排名首位,在美國市場同品類中流水排名第二。

圖片來源:《環塔》官網

11月4日,集合動漫元素的科幻主題角色扮演射擊遊戲《勝利女神:妮姬》發布,這是由騰訊參與投資的韓國工作室Shift Up开發的,推出後在全球全品類手遊中按流水排名第一,不過其在豆瓣上暫無評分,玩家評論也是普遍不佳。

圖片來源:豆瓣

總的來說,騰訊遊戲業務的發展狀況,最大的影響因素還是版號的發放。好消息是,11 月 17 日,國家新聞出版署公布了新一批國產遊戲版號,其中騰訊旗下《合金彈頭:覺醒》也過審了。11 月 16 日,人民財評還刊發了題爲《深度挖掘電子遊戲產業價值機不可失》的評論文章,強調在遊戲娛樂大衆的作用外,同樣對國家的產業布局、科技創新甚至是文化傳播具有意義,行業有“开閘放水”的跡象。

正如騰訊高管在財報電話會議所說的:“相信行業在不久將來會有更多版號發布,在某種程度上騰訊需要爲此做好准備,在版號發放出來之後,騰訊會有更多已經准備好的遊戲推出,遊戲行業的逆風因素一定會得到緩解。”

二、長短視頻“內卷”

騰訊社交網絡業務的收入,主要來自微信、QQ、騰訊音樂、騰訊視頻等業務,第三季度騰訊的社交網絡收入下降2%至298億元,付費會員數同比下降3%至2.29億,具體來說,騰訊的視頻號直播服務及音樂付費會員服務的收入增加,而音樂直播、遊戲直播及騰訊的視頻付費會員服務的收入減少。

圖片來源:華安證券研究所

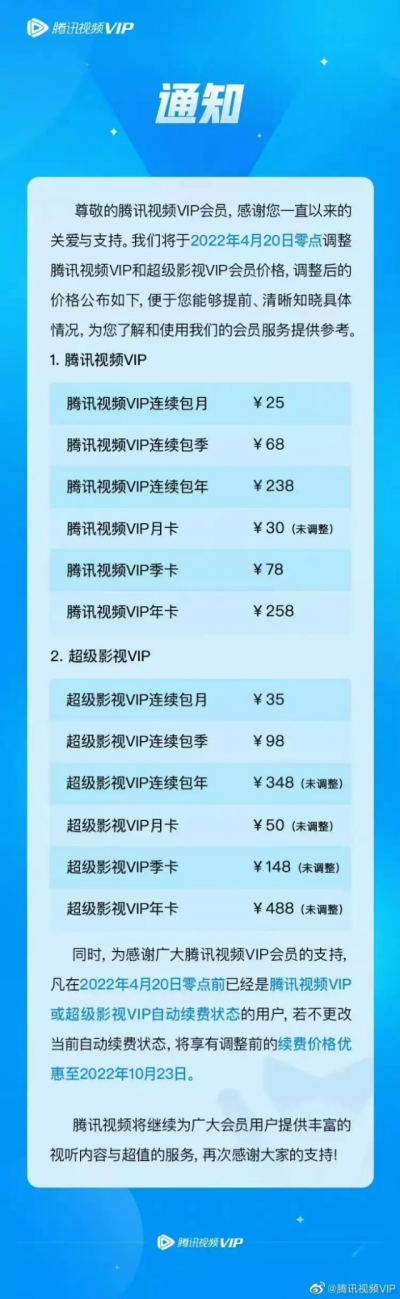

在4月20日,騰訊視頻會員價格又一次漲價,VIP連續包月價格從20元漲到25元,VIP連續包季從58元漲到68元。去年4月,騰訊視頻會員就漲過價,不少用戶表示,追劇太難了。

圖片來源:微博

圖片來源:微博

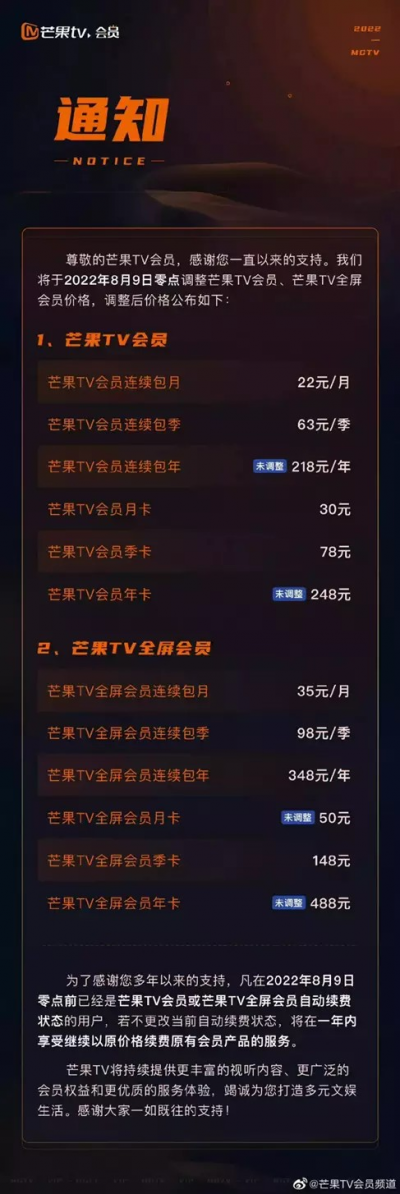

實際上愛奇藝去年年底也漲了價,黃金VIP會員月卡連包爲22元,普通爲30元,此前爲連包19元,普通會員25元,漲幅分別爲16%和20%。芒果TV會員價格在8月份再次上調,月卡從25元上調至30元,漲幅達20%;季卡從68元上調至78元,這已經是一年內的第二次漲價了。就連五年未漲價的優酷也卷入了“漲價潮”,於今年6月將連續包年的價格上漲40元。

圖片來源:微博

顯而易見,各家的業績都不亮眼,只能提高會員價格以求拉動收入,2021年,騰訊視頻付費會員數連續兩個季度環比增長下滑,二季度增長甚至陷入停滯。即便三季度在《掃黑風暴》《你是我的榮耀》等熱門劇集加持下,付費會員數有了一定增長,但全年增長水平僅維持在同比1%,至1.24億。新的增長故事也只是維持了一個季度,就走向了終章。

騰訊自制電視劇《夢華錄》在2022年6月全網播放量第一,騰訊視頻移動端日活账戶比其最接近的同行領先20%以上,但截至今年二季度,騰訊視頻付費會員數1.22億,較2021年底減少了200萬。用戶的第一反應是最真實的,無論哪家的視頻會員,每漲價一次就會離用戶的上限近一點,騰訊當然逃脫不了。

三、社交“煥新”

微信發展依然向好,小程序服務了更多的商業與民生服務應用場景,日活躍账戶數突破6億,同比增長超30%,其日均使用次數也同比增長超過50%。

在食品飲料、服裝、商場百貨等場景,线下商戶與品牌方也越來越多地將會員積分系統跟小程序結合。疫情以來,用戶憑借健康碼小程序進行驗證,自年初至報告期累計訪問量已超過3200億次。

QQ方面,與Gucci及KFC等品牌合作打造了超級QQ秀虛擬空間,超級QQ秀跟前生的QQ秀最大的升級,就是3DAI捏臉,以前的QQ秀是2D平面,充紅鑽會員的話可以擁有閃亮亮的發光效果以及天使翅膀等配飾。

肯德基&超級QQ秀 跨次元炸雞店 圖片來源:QQ

如今的超級QQ秀可以手動調整面部五官形狀,更換發型、膚色等,此功能還能通過AI面容識別,用3D打造專屬自己的虛擬形象,而想捏個漂亮的臉,就需要花錢充值Q幣了。

圖片來源:QQ

網絡廣告業務2022年第三季度的收入同比下降5%至人民幣215億元,同比下降比率較上季度還是有所收窄的,這是由於遊戲、電子商務、快消品行業的需求改善。

社交及其他廣告收入下降1%至人民幣189億元,各類行業廣告需求疲軟,被視頻號中的信息流廣告的強勁需求所抵消。

媒體廣告收入下降26%至人民幣26億元,去年同期舉行了東京奧運會,所以相關投入會比較大,而今年沒有類似的大型活動,受歡迎的電視劇投放也少,導致騰訊視頻廣告收入減少。

廣告主對於視頻號信息流廣告的需求更強勁,尤其是快消品行業,除了視頻號,微信廣告收入也實現了同比增長,其中小程序廣告收入增長迅速。

圖片來源:微信

四、to B 業務發展良好

金融科技及企業服務業務方面,受益於线上及线下商業支付活動的恢復,2022年第三季度的收入同比增長4%至人民幣448億元,佔收入總額32%。值得關注的是,金融科技及企業服務收入已經連續六個季度佔騰訊總收入比重超30%,成爲騰訊第一大收入來源。

收入成本上,同比下降3%至人民幣299億元,環比有所提升。相比於第二季度,金融科技及企業服務業務成本增長6%。騰訊方面指出,由於支付金額環比增長,金融科技服務的交易成本相應增加,而與企業服務相關的服務器與帶寬成本以及雲項目部署成本減少。

對於金融控股公司的重組問題,騰訊管理層表示:“金融控股公司的牌照獲得需要一個過程,騰訊與監管機構進行了非常密切的互動,並爲此做了必要的准備。騰訊已經花了很多時間來確保所有的服務都符合新的監管要求和制度,監管方對我們當前的合規情況也非常滿意。”

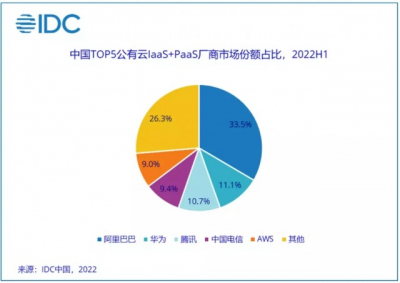

雲業務方面,騰訊指出,由於縮減虧損項目並專注於自研產品,收入同比略有下降,但毛利同比大幅提升。國際數據公司 (IDC)發布的《中國公有雲服務市場(2022上半年)跟蹤》報告顯示,2022上半年中國公有雲服務市場整體規模(IaaS/PaaS/SaaS)達到165.8億美元,其中IaaS市場同比增長27.3%,PaaS市場同比增速爲45.4%。僅統計中國企業或MNC(多國公司)使用國內公有雲資源的業務,阿裏雲、華爲雲、天翼雲、騰訊雲、移動雲分別佔據中國國內公有雲IaaS市場的37.2%、12.4%、11.9%、11.1%和5.0%。

騰訊對於助力非互聯網行業的數字化轉型比較積極,尤其是過去發展模式偏重线下的行業。騰訊管理層表示:“企業服務是否會在1到3年內帶來實質性的收入貢獻,具有不確定性。但從長遠來看,我們相信這些服務將有助於實現良好的貨幣化。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊的淨利潤“漲”回來了

地址:https://www.breakthing.com/post/32452.html