來源 | 東哥解讀電商

作者 | 李成東、金珊

北京時間11月22日,特賣電商唯品會(vip.com,NYSE:VIPS)披露了其2022年Q3財報。Q3唯品會GMV 376億元,營收216億元,歸屬於公司股東的Non-GAAP淨利潤16億元,同比增長55%;整體表現穩定,並連續40個季度實現盈利。

在流量紅利漸漸消失的背景下,唯品會的SVIP活躍用戶數持續增長,對交易額的貢獻不斷增加,用戶結構進一步優化。同時,平台男性和年輕用戶佔比逐漸提升,多方位“破圈”。唯品會,要從價值股重回成長股了嗎?

不確定性環境下,唯品會利潤進一步釋放

受疫情影響,三季度的消費开始了緩慢的復蘇。國家統計局數據顯示,今年前三季度,我國社會消費品零售總額320305億元,同比增長0.7%。其中,三季度增長3.5%,而二季度爲下降4.6%。

在此背景下,今年Q3特賣電商唯品會實現總收入216億元,總交易額爲376億元。對於主營商品是穿戴、美妝、鞋包、家電家紡等可選消費品的唯品會而言,取得這樣的業績已屬不易。

2022年Q3是唯品會持續實現盈利的第40個季度。在互聯網集體降本增效的策略下,唯品會的利潤進一步釋放。最終Q3歸屬於唯品會普通股股東的淨利潤爲17億元,同比增長168.4%。歸屬於唯品會股東的非GAAP下的淨利潤爲16億元,同比增長55%。

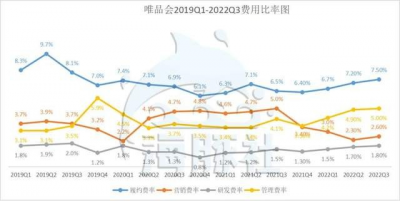

具體來看,營業成本169.3億元,毛利潤爲47億元,結轉毛利率22%,去年同期毛利率爲19%。總費用36.6億元,佔總收入比例由17%下滑至16.9%。其中履約費用16.2億元,佔總收入的7.5%;營銷費用爲5.7億元,下降最快,佔總收入比例由去年同期的5%下滑到2.6%;研發費用3.9億元,佔總收入的1.8%;一般及行政費用10.7億元,佔總收入比例的5%。

在營銷費用下降的同時,唯品會的核心用戶依然取得了大幅增長,對平台交易額貢獻進一步提高。Q3活躍客戶數量爲4100萬,訂單總數爲1.683億。超級VIP活躍用戶數同比增長21%,對线上淨GMV貢獻佔比達40%。

Q3的業績證明,唯品會特賣電商的心智進一步加強。忠實的SVIP用戶持續增加,用戶粘性進一步增強,高價值用戶已經成爲唯品會的核心壁壘。唯品會是如何做到的呢?

唯品會的差異化價值在哪裏?

中國特賣市場規模在2021年預計超過1.6萬億元。而唯品會是其中最大的特賣電商,年營收在千億級別,無論在品牌方還是消費者都具有絕對的影響力。唯品會特賣電商的差異化定位,從品牌和消費者兩端都提供了獨特的價值。

一方面,品牌需要特賣電商。唯品會爲品牌和商家提供了兼具確定性流量與銷量的渠道。招商證券近期發布的研報指出,唯品會以正品特賣模式在空間廣闊、格局分散的特賣市場深耕多年,供應鏈及用戶側優勢明顯。由此,唯品會已經吸引了超過41000個品牌,形成了長期合作關系。

另一方面,消費者需要高性價比的品牌好物。第一,經濟放緩的背景下,理性消費成爲主旋律,消費預算和水平會逐漸收縮。但消費者長期養成的品牌認知和習慣很難改變,專注正品好價的唯品會會成爲消費者的好選擇。第二,隨着人均可支配收入的提高,下沉市場依然處於消費升級的狀態,品牌認知也在逐漸提升。唯品會能夠提供高性價比的商品。

和更多的品牌形成長期合作關系,意味着唯品會能夠拿到豐富的商品和更優惠的價格。唯品會爲保障消費者體驗,實行好貨策略。對入駐的品牌和商品進行了篩選。唯品會具有超千人的买手團隊,根據以往的歷史數據,對流行趨勢和消費者喜好會有專業的判斷,選出更具吸引力的商品組合。在有優秀的選品能力同時,唯品會的存貨周轉天數始終處於低位,這表現出唯品會強大的運營能力。

有專業买手團隊做支撐,降低了消費者的選擇成本。唯品會自建倉儲,選擇順豐作爲物流,同時設立了近兩千人的專業客服團隊,更有效的保障了消費者的購物體驗。唯品會忠實的SVIP用戶持續增加,據了解,SVIP用戶是普通用戶購买力的8倍。

唯品會平台在供給和需求的兩方面都提供了差異化的價值,很難被其他電商模式所替代。所以在經濟放緩的“逆風局”,唯品會依然收獲了品牌和忠實用戶的增長。營收穩健,連續40個季度盈利,唯品會過去一直都是市場眼中價值股的代表。但隨着品牌特賣的心智的深入,唯品會正在悄然破圈。

拓品類&創新場,唯品會“破圈”?

依靠差異化的定位,唯品會已成爲國內最大的品牌特賣電商。但要進入成長股的陣容,唯品會需要被市場重新定義。

品類拓展、場景創新。值得注意的是,母嬰、家電等品類正在唯品會上取得強勁增長。在過去的雙十一,母嬰用品頭部品牌Babycare銷量同比上漲130%,親子褲裝、親子鞋銷量同比漲幅均在170%以上。小家電及新興品類也取得了優異的增長,空氣炸鍋銷量同比增長接近50%,美容儀銷量同比上漲近40%,預制菜銷量同比增長262%,料理機銷量同比增長94%。黃金品牌周生生雙十一开賣一小時,銷售額同比翻倍。

數據來源:浦銀國際

同時,唯品奢、唯品潮流等欄目數據表現優異,顯示唯品會通過升級好貨、創新場景獲得了更廣泛用戶的認可。“唯品奢”和“唯品潮流”欄目,聚焦國際奢品、一线大牌以及熱門品類的優秀品牌。在今年“11.11特賣狂歡節”前夕,平台舉辦了金秋送禮主題的“奢品日”活動,整體銷售額對比日常翻了3倍。

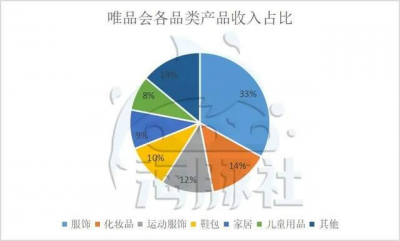

浦銀國際數據顯示,2021年服裝和運動服飾只佔唯品會的45%,唯品會的品牌特賣心智已經從女裝升級爲全品類。

年輕及男性用戶增長,消費潛力增加。高價值用戶一直是支撐唯品會業績的基本盤。而唯品會品牌特賣的心智也已經不再局限於原來的女性用戶。隨着數碼家電、男裝等品類的拓展,唯品會上的男性用戶數量增長。男性用戶的消費頻次比女性低,但購买的單價高,決策時間短。未來男性用戶對唯品會的貢獻降逐漸提升。

在銷量火爆的小家電、黃金、健康養生相關商品中,95後是主要的購买主力。在疫情影響下,年輕一代已經不再向往超前消費,更加理性和考慮性價比。靠正品好價,唯品會成爲年輕一代喜愛的購物平台。

品牌定制給消費者帶來新體驗。定制款產品是今年電商平台的一大亮點,唯品會也與核心夥伴在唯品會定制款商品上展开更密切的合作。品牌定制能夠真正了解和滿足消費者的需求。在不確定性環境下,給平台和商家提供穩定的增量。今年三季度,唯品會定制款商品數量及銷售額大幅增長。今年雙十一大促期間,定制款羽絨服銷量環比上漲兩倍,增長速度超出了羽絨服品類的平均增速。同時,唯品獨家欄目上线,聯動9月大促打造新潮季X唯品獨家活動。

品牌特賣正煥發出新的活力。唯品會過去在供應鏈、服務、履約方面已經形成了堅實的壁壘,品牌和消費者對唯品會足夠信任,特賣的心智才會成功完成品類、消費場景、新用戶等多方面的破圈。唯品會不再只是大衆眼中的價值股,還有新一輪的增長空間。

機構競相抄底說明了什么?

唯品會重回成長股的勢頭吸引了資本市場關注。繼高瓴資本之後,又一知名基金重倉唯品會。數據顯示,今年華爾街金融大鱷、史蒂夫科恩(Steven Cohen)旗下對衝基金Point 72 Hong Kong(簡稱Point 72 HK)繼續抄底唯品會、歡聚、阿裏巴巴等多支中概股。Q3更是增持了50.79萬股唯品會股票,期末持有市值爲4048萬美元。唯品會在衆多投資標的中排名第四。

先後成爲衆多知名投資機構的重倉或抄底對象,可以看出唯品會的市值被明顯低估。

市場擔憂的是,直播電商主打全網最好價,會對特賣電商模式進行衝擊。但實際上,唯品會在商品質量和履約服務上面更具競爭力。專業买手團隊有效選品、順豐包郵和上門退換貨,這些都是直播電商目前不具備的。唯品會的忠實用戶更多,衝動性下單和購买後的退款也會遠低於直播電商。

更何況,唯品會的基本盤穩定,現金流充足。財報顯示,唯品會账上現金及現金等價物162億元、短期投資34億元。唯品會每年還會有近60億元的Non-GAAP淨利潤,今年隨着降本增效策略利潤還會進一步釋放。截至11月22日,市值折合人民幣僅爲419億元,唯品會被嚴重低估。

繼去年5億美元回購計劃之後,今年3月31日,唯品會宣布公司將在未來24個月內回購不超過10億美元的美國存托股票或A類普通股。

多家機構抄底,集團大額回購股票。市場已經覺察到,破圈後的唯品會正處在價值的上行階段。唯品會長期堅守的品牌特賣心智的溢出,在品類、消費場景和用戶得到進一步延伸。過去唯品會一直是公認的價值股,營收穩健,持續盈利。而目前的價值有增無減,唯品會憑借過去積聚的能量又开拓了新一輪的增長空間,蜿蜒而上。

唯品會正重返成長股。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:重估唯品會,成長性回歸?

地址:https://www.breakthing.com/post/33205.html