編輯導語:即使登陸資本市場,周鴻禕依然面臨較大的挑战。

圖/百度百科

“爲什么全中國的互聯網公司,現在都奔着金融去呢?爲什么不能各自幹點有意思的事情?”早在2013年時“紅衣教主”周鴻禕曾疑惑道,同時表示“不打算涉足互聯網金融。”

然而,近10年後周鴻禕的信貸科技平台即將實現納斯達克和港交所的雙重上市。

繼11月14日周鴻禕旗下的360數科提交聆訊後資料集後,11月23日,360數科-S 公布了發售價,最終發售價確定爲50.03港元/股,這意味着周鴻禕又將收獲一家上市公司。

並且這家公司規模還不小,今年前三季度360數科實現淨收入126.47億元,淨利潤31.38億元,與A股上市公司三六零同期虧損的業績相比,可謂非常亮眼了。

但與此同時,周鴻禕還面臨監管及暴力催收等諸多問題。

360數科雙重上市

據了解,360數科原名360金融,成立於2016年,是一家信貸科技平台,提供全方位的科技服務,包括在貸款生命周期中協助金融機構、消費者及小微企業,服務範圍包括借款人、初步信用評估、資金匹配及貸後服務,並以360借條應用程序爲主要用戶界面。

而360數科旗下並不止360借條,還包含了360小微貸、360分期等產品,簡而言之,360數科就是一家互聯網金融平台。

官網消息顯示,截至2022年9月30日,360數科累計幫助141家金融機構,爲4300萬用戶提供授信服務,爲2630萬用戶提供借款服務。

單季促成交易額1106.75億元,同比增長13.4%,其號稱國內領先的信貸科技服務品牌。

然而,在2013年的一次活動中周鴻禕還曾疑惑道“爲什么全中國的互聯網公司,現在都奔着金融去呢?爲什么不能各自幹點有意思的事情?”

同時表示,“我想我們最近還是踏踏實實做好安全領域的產品,不打算涉足互聯網金融。”

對此,互聯網金融行業分析師周永輝回憶到,“但到了2015年,他也坐不住了。”那年3月360金服成立,8月360集團爲其帶來千萬級別的天使輪融資,隨後在2018年,360金融奔赴美股,正式上市前的4輪融資裏除了最後一輪不曾披露,360集團都有參與。

也就是說,此次登陸港股爲360數科納斯達克和港交所的雙重上市。

由此看來,周鴻禕確實很懂說話的藝術,在2013年之後的一年都沒有涉足互聯網金融領域。

業績增長較快,不良率攀升

不過,周鴻禕此後涉足互聯網金融領域的行爲,估計大多數人都可以理解。

從業績方面來看,數據顯示,2019年至2021年,360數科分別實現營業收入92億元、136億元、166億元,分別同比增長109.09%、47.1%及22.6%;同期實現淨利潤25億元、35億元及58億元,同期增速分別爲108.33%、40%及65.71%。

3年時間,淨利潤從25億元增長至58億元,累計實現淨利潤118億元。

即使2022年業績增速有所下滑,但業績表現也相當不錯,今年前半年,360數科實現淨利潤21億元,同比下降超27%,第三季度單季度實現淨收入41.44億元,實現淨利潤9.88億元,如此暴利的業務誰看了不迷糊。

而反觀周鴻禕主業360,2019年至2021年業績增速不斷下滑,分別實現營業收入128.4億元、116.1億元及108.9億元,增速依次爲-2.19%、-9.55%、-6.28%;同期實現歸母淨利潤59.8億元、29.13億元及9.022億元,增速分別爲69.19%、-51.3%及-69.02%,營業收入及淨利潤增速持續下滑。

進入2022年以來,更是進入虧損境地,今年前三季度虧損19.64億元,兩相對比,孰輕孰重周鴻禕還是能分得清的。

但周鴻禕似乎對360極爲重視,在任何公开場合都不忘爲360站台,就在前不久,周鴻禕還向沒什么錢的中小微企業推出了360 SaaS商店,並表示系實現數字化的“殺手鐗”。

據金投研報道,或許周鴻禕此舉醉翁之意不在酒,招股書顯示,2019年-2022年上半年,360數科30天+逾期率從2.8%一路增長至4.4%;90天+逾期率從1.3%增長至2.6%,與此同時,核銷率也從3.7%增長至6.5%。

360數科表示,不良率不斷提升,主要是因爲疫情反彈,使得宏觀經濟環境艱難,削弱了借款人按時還款的能力。

不僅如此,360數科獲客成本也從2019年的216元增長至2022年上半年的365元,增長的獲客成本擠壓着同期利潤。

而據21世紀商業評論報道,中南財經政法大學數字經濟研究院高級研究員金天表示,消費信貸發展的根本是沒有真實、客觀的消費需求。

沒有需求就創造需求,或許正是如此了。

頻現暴力催收事件

但暴利並不意味着周鴻禕就可以暴力。

在今年1月份時,360成都公司曝出傷人事件而衝上熱搜,此後據了解這起事件的起因是360借條平台存在的借款糾紛而引起,而這只是360數科亂象的縮影。

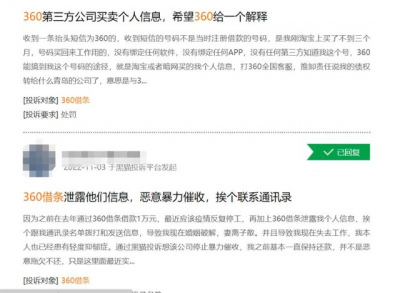

在黑貓投訴中,截至2022年11月28日,關於360借條的投訴量高達27763條,其中不乏暴力催收、態度惡劣、阻止解綁銀行卡,自動劃扣、虛假宣傳、高利率、提前還款依舊收取利息、暴力催貸及泄露個人隱私等。

圖/黑貓投訴

而據《互聯網金融逾期債務催收自律公約》第三章第16條規定:催收在與債務人溝通時不得採用恐嚇,威脅,辱罵以及違反公序良德的語言或行爲威脅債務人及相關當事人。

第18條明確規定:催收人員不得向債務人外的其他人透露債務人負債逾期違約等個人信息。

顯然,360數科已一定程度上違反公約規定。

而早在2021年7月,360借條app還因爲違規收集和使用個人信息情況整改不到位被多個應用商店下架。

在此之前,360借條還被央行等高級別金融監管部門約談並要求整改。

而近來對互聯網金融平台監管政策相繼落地且愈加嚴格,再一次糾正並局限了360數科的發展。

即使登陸資本市場,周鴻禕依然面臨較大的挑战。

原文作者:王婷妍

編輯:王婷妍

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:周鴻禕“不做互聯網金融”,卻將信貸平台360數科兩次送上資本市場

地址:https://www.breakthing.com/post/34480.html