$嗶哩嗶哩(NASDAQBILI)$$嗶哩嗶哩-W(HK09626)$財報還是和之前一樣,用戶數據不錯,商業化拉垮。

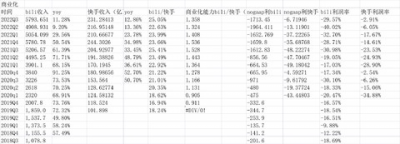

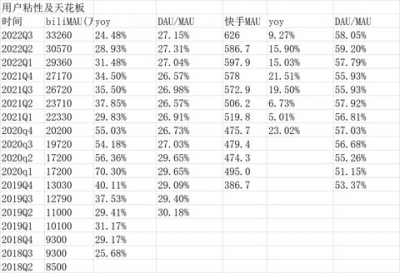

1)用戶數mau3.326億,yoy24.5%,dau0.903億,yoy25.2%,dau/mau=27.15%和此前差不多,但比短視頻比如快手dau/mau是58.06%,少了一半還多,所以,粘性上面,其實還是差短視頻一大截。

2)商業化方面,總收入57.93億,yoy11.28%,本身商業化的程度就偏早期一些,但成長性卻弱於很多看起來成熟的公司(相對成熟),如美團28%的收入增長、拼多多65%的收入增長、京東11.35%的收入增長。商業化收入增長給人暮氣沉沉的感覺。

和模式接近的短視頻平台快手比,快手收入231億,yoy12.86%,公司增長也偏低。

其中,直播收入22.09億,yoy15.76%,統計以來最慢的增速,上個Q還有28.66%;同期快手89.47億,yoy15.83%。這反應公司背後的運營能力或挖掘直播潛力的能力有點問題。

遊戲倒是恢復同比增長5.7%。廣告13.54億增長15.6%,增速比上季度提速5個百分點,也快於快手廣告增速的6.2%。(廣告增速看起來是相對的亮點,但增長百分比也不大)。

電商及其他業務7.57億,yoy3.24%,甚至低於上季度的3.98%,這個值算是很差的,因爲其他關注的公司的電商業務在Q3都增長快於Q2,且嗶哩嗶哩此前說Q2受制於上海疫情影響發貨什么的,Q3應該拉起來,但還是不行。

3)利潤方面,non-gaap虧損17.13億,環比好了大概3個億,主要是毛利環比多了3億,毛利率環比從15%提升到18.2%,但低於去年同期的15.6%。銷售費用環比多了0.5億,但行政开支環比少了0.8億接近抵消。

總體的虧損率同比是好轉1%到-29.6%。主要是消費費用同比少了近10個百分點。但被更低的毛利率(影響1個百分點)和更高的研發开支(影響近5個百分點)所大部分抵消。

4)和上季度感受一樣,雖然虧損率環比好轉了,但也高達-29.6%(Q2是-40%,去年是-31%),金額是-17.13億。而毛利才10.54億,由於毛利率很低、收入增速很慢,所以,要覆蓋這個虧損是很難的。公司Q1以前給的指引說2024年盈虧平衡看起來非常有難度。

5)和快手相比,目前二者流量(流量按dau*時長計)的比例是嗶哩嗶哩/快手=18.45%,目前港股的市值比例也剛好是18.41%。即市場目前給二者的估值剛好是二者的流量的比例。但如果我們回到比如2022年3月29日,這個比例,嗶哩嗶哩的市值要高出這個比例下71.25%。比值是1.71。

這說明,從比值看,相對流量來講,嗶哩嗶哩比快手越來越便宜,主要是市場對嗶哩嗶哩的認知改變,幾個財報下來,覺得快手從商業角度更靠譜一些。

如果我們按流量比例和收入比例的關系去比較的話,嗶哩嗶哩商業化能力依然大於快手,但同比的話是弱化了。虧損的話,快手明顯虧損率更低。

總體依然認爲55億美金的嗶哩嗶哩在當下港股美股投資環境下,有更多更好的選擇,主要是確定性不夠(一個觀點,不一定對)。當然,嗶哩嗶哩有獨特的產品調性和文化,需要後續幾個Q繼續跟蹤,一單發覺公司商業模式跑通,可以賺錢,到時再評估。

$快手-W(HK01024)$VS嗶哩嗶哩:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:B站用戶數據不錯 但商業化拉垮

地址:https://www.breakthing.com/post/34784.html