導語:擁有8.69億用戶數、已經登頂國內電商TOP1的拼多多爲何能在一年內利潤增長近4倍?

作者:金諾 編輯:鶴翔

出品:商業財報 ID:Earnings-Vip

繼拼多多$拼多多(NASDAQPDD)$(納斯達克:PDD)在11月28日發布財報後,國內電商三巨頭的財報均已出爐。

而拼多多這份姍姍來遲的財報,顯然是憋了個大招。

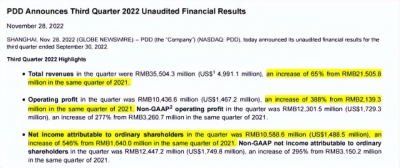

第三季度,拼多多的表現遠超市場預期,總營收高達355億元人民幣,較去年同期增長65%,創下歷史新高。

不僅如此,其利潤增長更爲驚人,2022Q3經營利潤爲104.36億元,同比增長388%;甚至Q3歸屬於普通股股東的淨利潤,同比漲幅高達546%,即一年內漲了五倍多。

過去,拼多多用虧損換增長;如今,拼多多的利潤增長勢頭出奇猛烈。

令人好奇的是,這個擁有8.69億用戶數、已經登頂國內電商TOP1的拼多多爲何能在一年內利潤增長近4倍?這個曾經彎道超車,又被不斷唱衰已觸頂流量天花板的平台,到底做對了什么?

01 股價大漲,增收又增利

財報數據如此驚豔,股價自然也聞訊飆漲。

財報披露當天,拼多多的收盤價漲幅高達12.6%,股價爲74.05美元/股,成爲近一年來拼多多的最高收盤價。此後,拼多多股價繼續攀升,截至11月29日收盤,報78.43美元/股。

對比財報數據的“高調”,拼多多的態度卻十分低調。

拼多多財務副總裁劉珺表示,公司本季度账面利潤爲臨時增加,部分項目的投入有所延遲,不能完整反映公司的實際生產經營情況。

「商業財報」翻譯並延展一下,大意是指隨着未來那些部分項目的啓動,目前的账面利潤將縮水。因此,本季度的利潤爲偶發狀況,並不能作爲未來盈利情況的參考。

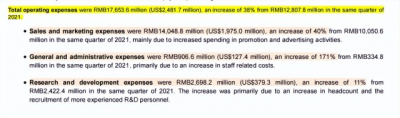

這個投入延遲的偶發因素,也體現在費用支出的數據上。2022年第三季度拼多多的平台運營總費用爲176.5億元,雖然在金額上較去年同期增長38%,但是佔總收入的比例爲49.7%,較去年Q3的59.6%下降了近十個百分點。

從平台運營總費用上也可看出,拼多多不僅營收逆勢上漲,且不同於其他互聯網大廠的“省錢”策略來降本增效,公司依舊在成本投入上持續增加。

正如已經上线了四年的“百億補貼”,拼多多依舊拿出真金白銀補貼、讓利消費者,使得原本半信半疑的用戶逐漸化身“真香黨”,那些追求極致性價比的年輕人也开始正大光明拼多多。

穩健增長的還有研發投入,第三季度拼多多研發費用爲26.9億元,同樣創下歷史新高。

在Q3財報的電話會議上,拼多多CEO陳磊表示:“我們接下來會繼續加大投入,通過對農業實體和制造產業不同環節的投入,踏實地做好價值創造,這才是拼多多能夠長期高質量發展的支撐。”

「商業財報」獲悉,拼多多於去年創立的“百億農研”專項,至今覆蓋超50萬款農副產品。

從哪裏來,到哪裏去。靠農產品起家的拼多多,未來也將持續聚焦農業。

02 卷出海外,繼續“砍一刀”?

當然,除了腳踏實地面朝黃土外,拼多多不忘放眼遠方,逐夢星辰大海。

在國內品牌“全面出海”的趨勢下,拼多多旗下跨境電商平台TEMU(“Team up Price down”縮寫,意爲“組隊买,價格低”),也於今年9月正式登陸海外,一時風光無兩。

TEMU先是超越同樣爲後起之秀的中國跨境電商平台SHEIN(希音),在App Store應用榜單中牢牢佔據第二位置;而後更是擠掉世界電商巨頭亞馬遜Amazon Shopping,直接登頂11月美國App Store應用下載榜榜首。

不得不說,拼多多正在沿襲此前在國內出道的迅猛之勢,用不可思議的低價引發美國人“薅羊毛”的熱潮,引導全球消費者都變成拼多多的“真香黨”。

除了在流量和補貼上顯露一貫的豪氣作風外,拼多多在TEMU的人員招聘上也花費巨大。

據《南方周末》報道,並且從SHEIN(希音)那邊高價挖人,給SHEIN的买手承諾年薪翻2倍。

地址上,TEMU的總部也設在了與SHEIN總部同在的廣州番禺,甚至連辦公樓都搬到了SHEIN附近。

看來這兩個國內的跨境電商品牌在未來注定免不了一場“廝殺”,互相比拼誰才是跨境市場中的內卷之王。

業內也有很多人稱拼多多在做第二個“SHEIN”,「商業財報」對此有不同看法。

第一,供應鏈優勢。

之所以希音總部選在番禺,是因爲番禺擁有國內最齊全的服裝產業鏈。

而以農產品起家的拼多多,但是農產品需要高效的物流環節來保證新鮮度,注定暫時無法在跨境電商中實現。拼多多只得轉向服飾、日用品等高頻低價的商品類目。

第二,模式差異。

SHEIN是DTC模式,而TEMU是平台模式。TEMU作爲服務平台,給消費者提供極低價商品的背後,是靠着對供應商的壓價和對商家利潤的不斷壓縮、以及品牌商家准入的低門檻實現的。

長遠來看,良莠不齊的商品和魚龍混雜的商家,都將成爲平台未來走向高質量發展的絆腳石,前車之鑑就是此前號稱“美版拼多多”,現在卻不斷萎縮的跨境平台——“wish”。

此外,拼多多也开始對海外“砍一刀”,上线名爲“Referral Bonus”的營銷活動,即老用戶拉5個新用戶注冊獲20美元,本質爲拉新活動。

活動裂變效果目前來看十分不錯,但這已經是拼多多以往拉新手段中較爲保守的一種了。

「商業財報」認爲,暢行於國內的“套路”不代表在國際上也可以一招喫遍天下鮮。

海外市場的廣告法及相關法律法規不同於國內,且海外消費者較高的“維權意識”會使得此類營銷行爲極易因涉嫌“誘導營銷”而招致負面訴訟。

此前拼多多“砍一刀”依托的是巨大的騰訊社交流量,而出海後多類型的社交軟件很難讓此玩法稱霸,甚至可能遭到抵制。

野蠻生長的拼多多能否成功遠航,只有讓時間和數據來證明了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:拼多多Q3財報:利潤翻三倍多!出徵海外“砍一刀”

地址:https://www.breakthing.com/post/35127.html