走出疫情擾動,迪士尼雙腿健步向前走。

華特迪士尼美東時間 2 月 9 日美股盤後發布 2022 財年一季度(2021 年四季度)業績,核心要點如下:

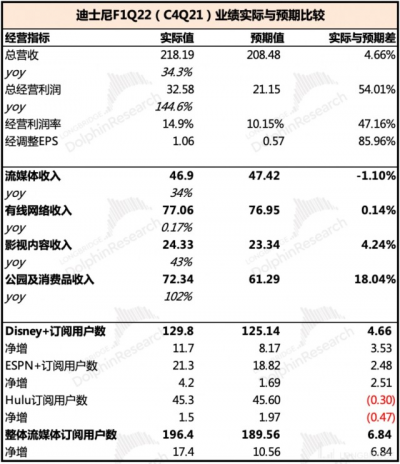

1)本季度實現總營收 218 億美元,同比增長 34%,高於市場一致預期 208 億,主要超預期在主題公園業務上,盡管去年末受 Omicron 疫情反復,但迪士尼樂園部分門票、酒店提價,同時推出了一些方便入園遊玩的工具,疊加佛州迪士尼世界 50 周年慶典活動,顯著提高了人均入園消費,從而推動主題公園收入實現超 100% 的同比增長。

2)關於利潤水平,由於迪士尼業務繁多,管理層討論業務時,傾向於看各業務經營利潤情況。本季度整體經營利潤爲 32.58 億美元,繼續大增 144%,經營利潤率 15%,環比提升近 7 個百分點。

拆分來看,主要系本季度公園業務逐步恢復,受 “提價 + 新產品服務推出” 推動,利潤率大幅提升(從上年同期的-3.3% 提升至 34%)。

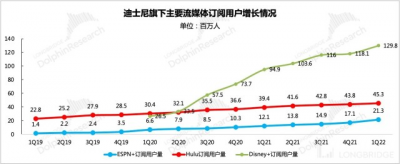

3)經營指標中,當下市場跟蹤迪士尼,最關心的指標——流媒體用戶增長情況,尤其是核心流媒體平台 Disney+ 的增長。隨着在亞太多個地區的新發布以及 2021 印度板球聯賽決賽的播出等,本季度 Disney+ 全球淨增用戶環比明顯反彈,達到 1170 萬人,超出市場一致預期的 820 萬。整體流媒體平台整體增加訂閱用戶 1740 萬人,總規模達 1.96 億,一掃上季度陰霾,除了 Disney+,ESPN+ 的增長貢獻也較大,而 Hulu 因爲捆綁包提價,用戶增長略有壓制。

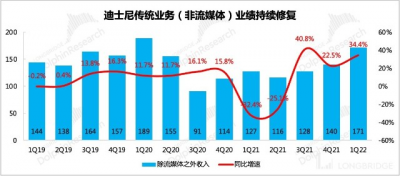

4)其他傳統業務中,有线網絡收入基本穩定,但考慮到流媒體的衝擊,行業長期頹勢不改。影視內容銷售收入也明顯恢復,同比增長 43%。本季度《蜘蛛俠 3》(與索尼合作推出)熱度爆炸,影片質量上乘下疊加情懷提分,全球票房迅速躍至 2021 年榜首,截至 2 月 8 日,累計票房接近 18 億美元。

長橋海君豚觀點

海豚君繼續延續上季財報點評、美股綜述中的判斷,若無大規模跳檔,迪士尼的內容周期將於今年二三季度开啓,隨整體大盤調整許久的迪士尼,布局良機也將逐步凸顯。

相比於奈飛,迪士尼的傳統業務能夠相對弱化內容周期帶來的業績波動影響,因此在全球長視頻都不值得長情的邏輯下,迪士尼的投資風險相對較小,一旦股價與價值背離,就是一個不可多得的介入良機。

整體業績與市場預期對比如下:

本文爲海豚投研原創文章,未經授權,不得轉載;

本季財報具體解讀

一、迪士尼主營業務架構

作爲近百年的娛樂王國,迪士尼的業務架構也經歷了多次調整,海豚君在《迪士尼:百歲公主的 “駐顏術”》中有過詳細介紹。這裏呈現最新的業務架構情況,便於投資者閱讀財報前初步了解。

1、迪士尼業務結構主要包含了四塊,影視娛樂、有线電視、流媒體、主題公園及商品零售。

2、【主題公園及商品零售】多年發展已經較爲成熟,第一 IP 儲備加持下,迪士尼主題公園業務龍頭地位穩固,更多的受到整體消費的影響。常態下,可以視爲一個穩定現金流。

3、【影視娛樂】、【有线電視】、【流媒體】本質上就是在做迪士尼影片的制作發行,因此收入變動主要與迪士尼的電影排片、整體電影市場消費力有關。

來源:迪士尼財報、長橋海豚投研繪制

二、收入端:傳統業務超預期修復,流媒體快速开拓市場中

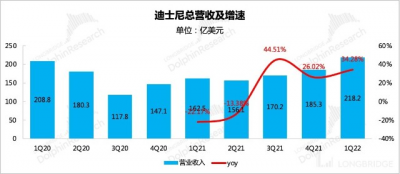

本季度迪士尼實現總營收 218 億美元,同比增長 34%,高於市場預期的 208 億。主要預期差來自於主題公園的亮眼表現,另外影視內容銷售、有线網絡均出現了明顯的修復。

來源:迪士尼財報、長橋海豚投研

來源:迪士尼財報、長橋海豚投研

雖然市場通過第三方數據調研,對公園人氣回升已有一定預期,但還是低看了迪士尼樂園新的產品和服務對人均消費的拉動,這在上季度已有跡象,在後續上交給 SEC 的詳細財報中,主題公園的人均消費、酒旅間夜價格都在增加(該數據指標可在長橋 app-迪士尼個股頁面 - 全景 - 深度數據中查看)。

因此,本季度主題公園對總營收的貢獻也從上季的 29% 繼續提升至 33%。

來源:迪士尼財報、長橋海豚投研

再來看具體細分業務的經營情況:

1、流媒體業務(DTC)

流媒體業務是目前主要支撐估值的核心邏輯。本季度實現收入 46.9 億,同比增長 33.8%,基本符合預期。拆分來看,用戶增量(1740 萬,Disney+ 1170 萬)對收入的驅動顯然超出市場預期。

來源:迪士尼財報、長橋海豚投研

來源:迪士尼財報、長橋海豚投研

海豚君認爲,用戶增長大概率來源於 Disney+ 在亞太地區的表現,從 UBS 跟蹤的下載量來看,亞太地區去年四季度環比增長超 300%。

一方面,Disney+ 在亞太地區不斷开拓新的市場。另一方面,印度市場因爲 10 月播出的 IPL 板球聯賽內容(5 月疫情爆發,部分決賽延至 9、10 月播出)吸粉效果也比較優異。

但預計拉美地區表現一般,UBS 下載量環比下滑 36%,與此同時,奈飛四季度在拉美地區的用戶增長表現出現明顯反彈(淨增用戶環比 +192.5%),再加上 HBO 四季度大舉進攻拉美地區,Disney+ 的增長出現阻力也就不足爲奇了。

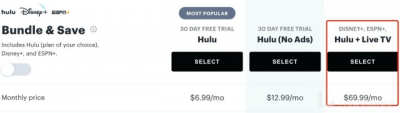

這次 Disney+ 一改上季度陰霾,成長勢頭強勁恢復。ESPN+ 也受 UFC 賽事熱播,訂閱用戶顯著增加。Hulu 則受提價影響(Hulu Live TV 捆綁了 Disney+、ESPN+,推出一種新的產品服務包,相比之前的無捆綁版本,價格從 64.99 美金/月提升至 69.99 美金/月),增長略顯落後。

來源:Hulu 官網

雖然奈飛四季度也表現不俗,但 Disney+ 相比奈飛,發展期較早,可以通過不斷开拓新市場來保持高成長性(未來 6-9 個月,迪士尼將大舉進攻西歐、南亞 60 個地區國家,潛在市場規模約 7500 萬戶家庭,即 7500 萬用戶)。

來源:迪士尼財報、長橋海豚投研

除此之外,迪士尼也有更充足的資本去玩 “流媒體內容軍備競賽” 的遊戲,管理層在 2021 財年年報中宣布,2022 財年內容支出將比 2021 年增加 80 億至 330 億美金,而奈飛 2021 年全年的內容支出爲 175 億,僅爲迪士尼 2022 年計劃支出的一半左右。

迪士尼的財大氣粗使得它有時間、有資本去追趕奈飛,雖然在內容周期階段上,當下的奈飛更佔上風,迪士尼受到疫情的影響,這兩年多部影片延期或跳檔。

海豚君在此前的《美股綜述》中對流媒體業態做過判斷,目前的美國流媒體市場更像是中國的翻版。雖然相比於中國的長視頻平台,美國的流媒體巨頭更容易走出國門,但奈飛剛剛打破 2 億用戶規模,國際化的步伐卻已經有逐步放緩的跡象,這也說明長視頻內容與本地文化銜接較深,各個地區用戶喜好存在割裂,仍然需要高投入去另外做適配的本地內容,這背後隱含的也是一筆持續的高額現金支出。今年初,迪士尼成立了國際本地化內容部門,專門負責全球本地化內容的制作發行。

因此,和中國悲催的長視頻平台一樣,全球的流媒體平台都不可避免要陷入一場內容的軍備競賽中,在廝殺出穩定的市場格局之前,內容的投入對利潤和現金流的侵蝕不可忽視。

這也是我們在迪士尼短期內容乏力,但仍然長期看好迪士尼趕超奈飛,實現管理層預期的 2024 年末 2.3-2.6 億 Disney+ 用戶目標的原因。(回顧估值文章《不斷 “造夢” 的迪士尼,能有 “夢幻估值” 嗎?》)

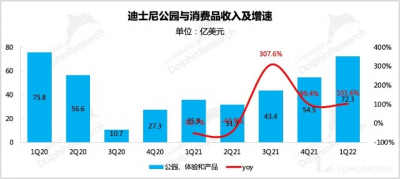

2、主題公園與消費品

本季度主題公園與消費品業務延續上季度的強勁修復勢頭,實現收入 72 億元,遠高於市場預期的 61 億元,同比增長 102%。

來源:迪士尼財報、長橋海豚投研

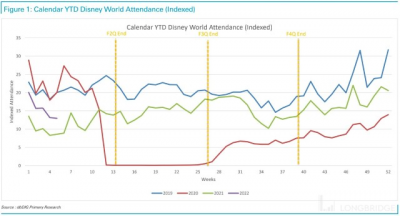

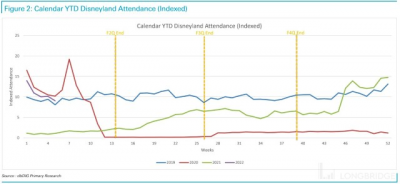

雖然去年末有 Omicron 的幹擾,但在佛州迪士尼世界开園 50 周年慶典的活動效應下(10 月 1 日开啓),入園人次還是繼續快速恢復。海豚君認爲,後疫情時代的消費需求報復性爆發也是迪士尼樂園在疫情反復下仍然人氣不減的原因之一。上季度管理層電話會表達過當下人們對主題公園強勁的需求,同時迪士尼也適時的推出一些增值服務(如價格優惠的魔法鑰匙年票、排隊神器等)進一步刺激人均消費。

來源:德銀

海豚君認爲,佛州迪士尼 50 周年慶典活動將持續 18 個月,有望繼續支撐 2022 財年主題公園營收,推動該業務加速恢復至疫情前水平,目前市場大多預計 2023 年將恢復至 2019 年的入園人流量。

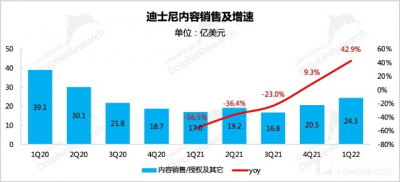

3、影視內容銷售

內容銷售收入主要與當季迪士尼的電影發行表現,以及其他電視節目內容分發授權相關。本季度影視內容銷售收入 24 億美元,同比增長 43%,开始明顯修復。

來源:迪士尼財報、長橋海豚投研

本季度上映了 7 部影片,其中與索尼合作的《蜘蛛俠 3》票房口碑雙雙炸裂,IMDB 評分 9.0,是蜘蛛俠系列評分最高的真人電影,位列 IMDB TOP250 榜單第 8 名,全球票房接近 18 億,盡管 12 月 17 日才上映,但仍然快速躍至榜首。此次漫威與索尼預計五五分成,預計對迪士尼整體影視內容業務收入的貢獻不小。

除此之外,《永恆族》高开低走、《魔法滿屋》表現也不佳,管理層也多次表達,由於疫情反復對影院放映效果影響較大,因此排片計劃會有較大的彈性,預期一些非大片電影可能會直接上流媒體平台放映。

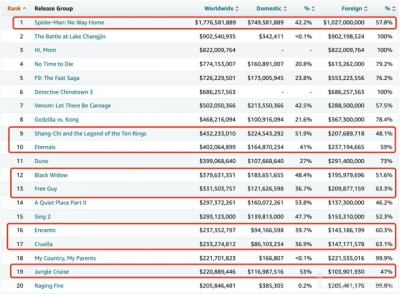

以下爲 2021 年全球票房 TOP20,紅框標出的爲迪士尼(含旗下工作室)出品。

來源:Boxofficemojo

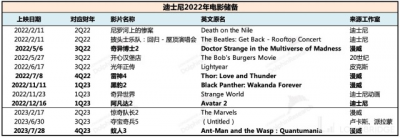

海豚君在上季財報中提及,迪士尼的內容周期根據拍片計劃,估算在 2022 財年下半年,也就是日歷年的二、三季度开始。屆時,一系列漫威大片、盧卡斯影視劇將密集播出,對影視內容銷售和流媒體業務都會有一個明顯的提振。

來源:迪士尼財報、豆瓣電影、iMDB、長橋海豚投研

來源:迪士尼財報、豆瓣電影、iMDB、長橋海豚投研

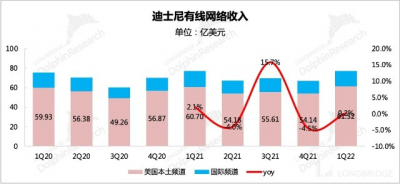

4、有线網絡

本季度實現收入 77 億美元,同比增長 0.2%。雖然延緩了上季度下滑的趨勢,但海豚君認爲,有线網絡被流媒體替代是行業發展的大趨勢,不然迪士尼也不會重金擠入流媒體賽道了。未來這一塊收入我們預計就算恢復到疫情前情況,整體下滑趨勢不會改變。

來源:迪士尼財報、長橋海豚投研

三、利潤端:繼續受益主題公園獲利能力大幅提振

本季度主營業務經營利潤共實現 32.58 億美元,同比增長 144%,繼續展現強勁的修復力。

來源:迪士尼財報、長橋海豚投研

從業務細分來看:

1、主題公園和消費品的利潤貢獻最大,雖然因爲通脹等問題,可能會帶來消費品成本的提升,但主題公園經營利潤率仍然從上季度的 12% 提升至 33%。

上季度電話會中,管理層就對此做過展望,由於強勁的线下消費需求,公司高毛利的新產品(精靈排隊神器)和新服務(年票系統)熱賣,進一步優化了主題公園的利潤結構,隨着產品服務在新的園區應用,以及新產品的开發下,預計這樣的利潤改善趨勢還將在長期持續。

作爲迪士尼發展了近 70 年的穩定現金流業務——主題公園,迪士尼正在不斷利用其超壟斷優勢(入園人次歷年大幅度領先全球同行)來變現更多的價值。

來源:迪士尼財報、長橋海豚投研

2、其他業務利潤率則未有改善,其中:

1)有线網絡利潤率下滑明顯,從上季度的 24.5% 下滑至 20% 以下。一方面由於賽事密集,有线電視內容的制作成本在增加。外部採購的節目版權也在提價,比如 CFP、NFL 賽事。另一方面,廣播業務中,高毛利的廣告收入佔比下降,也影響了整體利潤結構。

2)流媒體業務存在同樣的問題,即內容成本高企帶來的攤銷壓力提升。

3)影視內容銷售業務本季度仍然虧損,虧損力度超出部分機構預期,如上文所述,除了《蜘蛛俠 3》外,其他幾部四季度上映的影片,表現欠佳而投入並不低,同時相對密集發布又引起較高的營銷支出扎堆,從而影響了當期的獲利水平。

來源:迪士尼財報、長橋海豚投研

長橋海豚君「迪士尼」歷史文章回顧:

深度

2021 年 10 月 10 日《迪士尼:百歲公主的 “駐顏術”》

2021 年 10 月 15 日《不斷 “造夢” 的迪士尼,能有 “夢幻估值” 嗎?》

財報季

2021 年 11 月 11 日電話會《疫情幹擾,迪士尼內容周期且看 2022 財年下半年(電話會紀要)》

2021 年 11 月 11 日財報點評《流媒體增長拉垮,迪士尼的漫漫轉型路也難走了?》

直播

2021 年 11 月 11 日《沃特迪士尼公司 (DIS.US) 2021 年第三季度業績電話會》

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:迪士尼:流媒體增長恢復榮光,更漂亮的是主題公園

地址:https://www.breakthing.com/post/3528.html