來源:招股書

來源|活報告

數據支持|

摘要:博安生物於2022年11月30日向港交所遞交招股書,擬在香港主板上市,公司是綜合性生物制藥公司。2022年前6月收入爲2.2億元(同比增長1724.79%),毛利率66.73%,研發投入1.7億,虧損1.5億。

S&TLiveReport獲悉,成立源於2013年山東博安生物技術股份有限公司Shandong Boan Biotechnology Co.,Ltd.(以下簡稱“博安生物”)於2022年11月30日在港交所遞交上市申請,擬香港主板上市。公司曾經在2021年5月13日遞表,這是該公司第2次遞交上市申請,聯席保薦人爲瑞銀和安信。

公司是一家綜合性生物制藥公司,致力於在中國及海外开發、制造及商業化不同治療領域的優質生物制品。自2013年成立起,公司已培育公司認爲有助公司於生物制品領域把握重大市場機遇的多項關鍵元素,包括:(i)具備豐富行業經驗及市場洞察力的管理團隊(ii)豐富且風險平衡的產品組合(iii)綜合性生物制藥平台;(iv)與各個資源豐富的業務夥伴合作,爲公司強大的商業化能力奠基礎。

迄今爲止,公司已商業化博優諾(BA1101),並於2021年約八個月內錄得收入人民幣158.7百萬元,截至2022年6月30日止六個月錄得銷售收入人民幣220.7百萬元,證明公司具備將生物制品產品組合推向市場的能力。

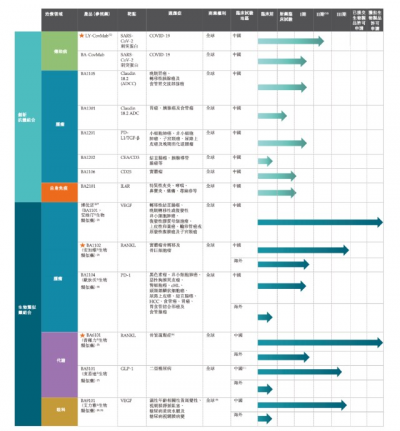

公司擁有三種核心產品、一種商業化產品及十種其他候選藥物。公司开發中的候選藥物包括創新藥及生物類似藥。截至最後實際可行日期,公司已在市場推出一種生物類似藥(即博優諾(BA1101)),同時公司正在產品管线中开發八種候選創新抗體藥及五種候選生物類似藥,其中十一種已進入或已完成臨牀試驗,或已獲得藥品審評中心的新藥臨牀試驗批准

來源:招股書

公司自主开發公司全部的產品組合,其專注於包括腫瘤、代謝、自身免疫及眼科等常見主要治療領域,該等領域因其巨大市場規模而在中國及全球具龐大未滿足市場需求及潛力。於2021年,全球及中國對腫瘤、代謝、自身免疫及眼科等的主要治療領域有藥物需求的病人組別規模已分別超過20億及250百萬名病人。

公司具備專有研發技術的綜合性生物制藥平台讓公司引以爲傲。公司的綜合平台以及建基於其上的資深經驗和能力延伸至整個生物制品價值鏈,讓公司對品質及資源分配行使實質控制權。此外,公司建立了專利技術平台,公司相信其爲公司提供了巨大的技術支持。公司在中國煙台及南京和美國波士頓的研發團隊在藥物發現及开發方面具有豐富經驗和彪炳往績,包括在抗體發現、細胞株开發、上下遊工藝开發、分析及生物分析方法开發、技術轉移及中試與商業化規模生產等領域建立廣泛的經驗。

投資亮點

•豐富且風險平衡的產品組合讓公司可在短期內實現商業能見度並推動長期可持續增長;

•具備專有研發技術及出色的經驗證藥物开發能力的綜合性生物制藥平台;

•強大的CMC能力支持藥物开發及提升商業化規模生產的成本效益;

•具備可加快上市速度的成熟商業化能力,並擁有良好往績記錄;及

•具備豐富行業經驗及市場洞察力的管理團隊,並得到知名投資者支持。

公司資料:

官網:www.boan-bio.com

公司地址:中國山東省煙台市高新技術產業开發區科技大道39號

香港地址:香港九龍觀塘道348號宏利廣場5樓

查看招股書:-新股通

財務分析

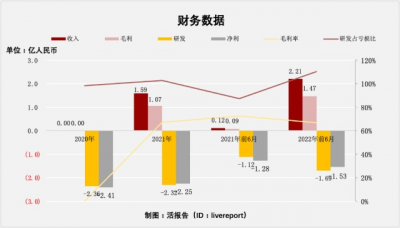

截至2021年12月31日止2個年度、2021和2022年前6月:

收入分別約爲人民幣0億元、1.6億元、0.1億元及2.2億元,2022年前6月同比增長率爲1724.79%;

毛利分別約爲人民幣0億元、1.1億元、0.1億元及1.5億元,2022年前6月同比增長率爲1576.75%;

研發分別約爲人民幣-2.4億元、-2.3億元、-1.1億元及-1.7億元,2021年同比增長率爲-2.01%,2022年前6月同比增長率爲51.54%;

淨利潤分別約爲人民幣-2.4億元、-2.3億元、-1.3億元及-1.5億元,2021年同比增長率爲-6.29%,2022年前6月同比增長率爲19.83%;

毛利率分別約爲0%、67.11%、72.62%及66.73%;

研發佔虧損比分別約爲98.25%、102.73%、87.20%及110.28%。

來源:活報告

2021年开始,公司實現商業化收入,且2022年前6月同比增長1724.79%。

毛利率基本穩定在6-70%左右,同時研發投入巨大,虧損的大部分都來自於研發投入。

2022年前6月,公司存貨1.4億、應收1.39億、現金3.1億、流動負債3.1億

行業前景

生物制品是採用生物方法及來源生產的醫藥產品,可由糖、蛋白質、核酸或該等物質的復雜組合組成,亦可爲細胞及組織等活體。生物制品的主要類型包括抗體、融合蛋白、ADC、重組蛋白、疫苗、基因療法及細胞療法。

中國生物制品市場按銷售收入計由2017年的人民幣2,185億元增加至2021年的人民幣4,100億元,復合年增長率爲17.0%。預期市場於2021年至2030年將按復合年增長率12.7%進一步增長,於2030年達至人民幣11,991億元。下圖說明中國生物制品2017年至2021年的市場規模及2022年至2030年的估計市場規模:

來源:招股書

全球治療性抗體市場由2017年的1,281億美元增加至2021年的2,054億美元,復合年增長率爲12.5%。預期市場於2021年至2030年將按復合年增長率8.9%進一步增長,於2030年達至4,431億美元。下圖說明全球治療性抗體2017年至2021年的市場規模及2022年至2030年的估計市場規模:

來源:招股書

中國治療性抗體市場由2017年的人民幣118億元增加至2021年的人民幣585億元,復合年增長率爲49.2%。預期市場於2021年至2030年將按復合年增長率26.5%進一步增長,於2030年達至人民幣4,840億元。下圖說明中國治療性抗體2017年至2021年的市場規模及2022年至2030年的估計市場規模:

根據弗若斯特沙利文報告,中國貝伐珠單抗的市場規模由2017年的人民幣17億元增加至2021年的人民幣90億元,復合年增長率爲51.4%,預計2030年將增加至人民幣184億元,2021年至2030年的復合年增長率爲8.3%。下圖說明中國貝伐珠單抗2017年至2021年的市場規模及2022年至2030年的估計市場規模:

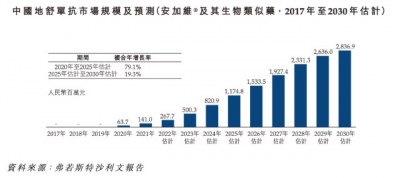

根據弗若斯特沙利文報告,中國安加維及其生物類似藥的地舒單抗市場銷售收入由2017年的零增長至2021年的人民幣141.0百萬元,預期於2030年將增長至人民幣2,836.9百萬元,2021年至2030年的復合年增長率爲39.6%。下圖說明安加維及其生物類似藥的中國地舒單抗2017年至2021年的市場規模及2022年至2030年的估計市場規模:

根據弗若斯特沙利文報告,基於PD-1/L1的中國抗體市場規模由2017年的零增加至2021年的人民幣149億元,並預期增加至2030年的人民幣599億元,2021年至2030年的復合年增長率爲16.7%。下圖說明基於PD-1/L1的中國抗體2017年至2021年的市場規模及2022年至2030年的估計市場規模:

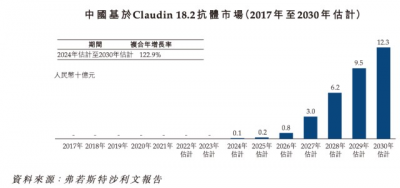

中國基於Claudin18.2抗體的規模預計將由2024年的人民幣100.0百萬元增加至2030年的人民幣123億元,復合年增長率爲122.9%。預計於2030年前將有五至10種基於Claudin18.2抗體藥物。基於Claudin18.2抗體市場預期至2030年(即首次獲批及商業化七年後)前不會超過人民幣100億元,其於2030年的市場規模爲人民幣123億元。下圖說明中國基於Claudin18.2抗體2017年至2021年的規模及2022年至2030年的估計市場規模:

同樣,中國代謝藥物市場由2017年的人民幣729億元增加至2021年的人民幣999億元,復合年增長率爲8.2%,預期2030年將增加至人民幣1,885億元,2021年至2030年的復合年增長率爲7.3%。中國代謝藥物市場由糖尿病藥物主導,約佔64.8%。於2021年,按品牌名稱劃分的中國五大最暢銷代謝藥物爲諾和銳30、諾和靈30R、Lantus、ChangXiuLin及格華止,分別佔中國代謝藥物市場總規模的8.6%、7.6%、6.3%、4.8%及4.6%。下圖說明中國代謝藥物2017年至2021年的市場規模及2022年至2030年的估計市場規模:

根據弗若斯沙利文報告,普羅力(地舒單抗)生物類似藥於2017年至2020年並無在中國上市。普羅力及其生物類似藥於2021年在中國地舒單抗市場的銷售收入爲人民幣210.1百萬元並預期增加至2030年的人民幣7,823.7百萬元,復合年增長率爲49.5%。下圖說明普羅力及其生物類似藥的中國地舒單抗2017年至2021年的市場規模及2022年至2030年的估計市場規模:

度拉糖肽市場

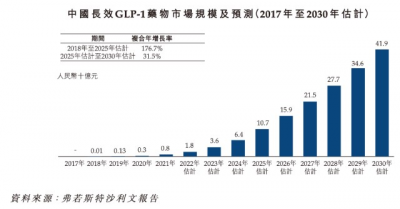

中國長效GLP-1市場的銷售收入由2017年的零增加至2021年的人民幣8億元,並預期於2030年增加至人民幣419億元,2021年至2030年的復合年增長率爲54.2%。中國的長效GLP-1藥物市場總規模因此將爲人民幣419億元。下圖說明中國長效GLP-1藥物2017年至2021年的市場規模及2022年至2030年的估計市場規模:

眼科生物制品市場

用於視網膜疾病的抗VEGF單克隆抗體的中國市場規模由2017年的人民幣14億元增加至2021年的人民幣37億元,復合年增長率爲28.7%,預期於2030年將進一步增加至人民幣203億元,2021年至2030年的復合年增長率爲20.7%。下圖說明中國用於視網膜疾病的抗VEGF單克隆抗體2017年至2021年的市場規模及2022年至2030年的估計市場規模:

自身免疫性創新藥市場

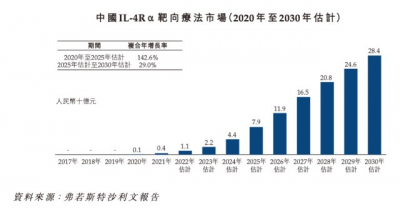

隨着首種IL-4R藥物達必妥於2020年獲國家藥監局批准納入國家醫保目錄(2020年版),以及創新藥物的不斷推出及外推適應症,市場將快速增長。預期IL-4R市場於2030年將達人民幣284億元,2021年至2030年的復合年增長率爲58.6%。下圖說明中國IL-4R靶向療法2017年至2021年的市場規模及2022年至2030年的估計市場規模:

COVID-19中和抗體市場

根據弗若斯特沙利文報告,2020年全球COVID-19中和抗體市場爲1,057.2百萬美元。2021年,COVID-19中和抗體的全球銷售收入合共超過95億美元。根據世界衛生組織的數據,截至最後實際可行日期,全球累計COVID-19病例總數逾600百萬例。經計及許多國家正在進行的大規模疫苗接種活動,COVID-19中和抗體的估計市場規模未來可能會減少。然而,由於病毒變種和治療方法突破等因素,有關估計仍會發生變化。鑑於COVID-19的不可預測性及上述因素,無法准確預測未來市場規模。

行業地位

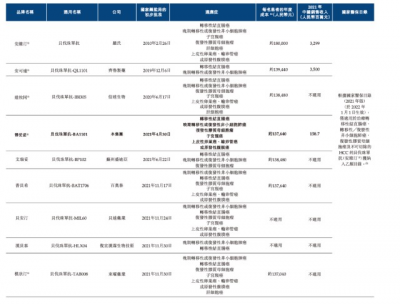

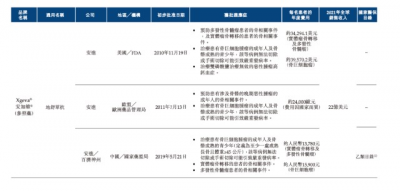

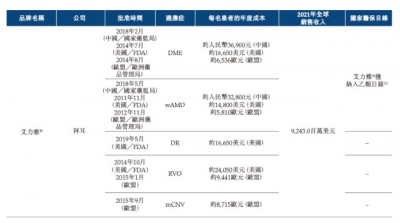

中國擁有九種國家藥監局批准的貝伐珠單抗,包括羅氏的參照藥及八種國產生物類似藥,其中包括博優諾(BA1101),有關進一步詳情如下:

來源:招股書

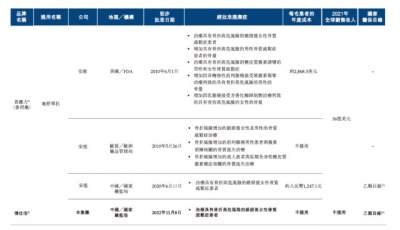

安加維(地舒單抗)已於美國、歐盟及中國上市,有關詳情如下。截至最後實際可行日期,並無安加維(地舒單抗)的生物類似藥在任何市場上市。

截至最後實際可行日期,全球有七種PD-1/PD-L1單克隆抗體獲批准,進一步詳情載列如下:

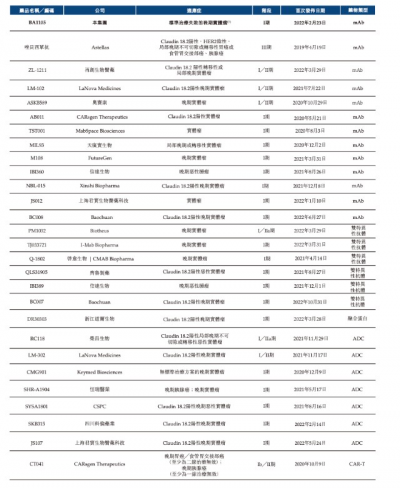

目前,中國的Claudin18.2靶向療法產品包括:單克隆抗體(mAb)、雙特異性抗體、ADC、融合蛋白及CAR-T。下表列示截至最後實際可行日期在中國處於臨牀階段的Claudin18.2靶向療法產品:

普羅力(地舒單抗)於美國、歐盟及中國上市,上市詳情載列如下。截至最後實際可行日期,BA6101爲唯一在中國獲批的普羅力(地舒單抗)生物類似藥。

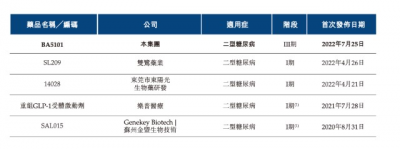

截至最後實際可行日期,全球(中國以外)概無度易達臨牀階段生物類似藥。截至同日,中國擁有五種度易達臨牀階段生物類似藥,詳情載列如下:

艾力雅已於美國、歐盟及中國上市,有關詳情載列如下。截至最後實際可行日期,概無阿柏西普生物類似藥於任何市場上市。

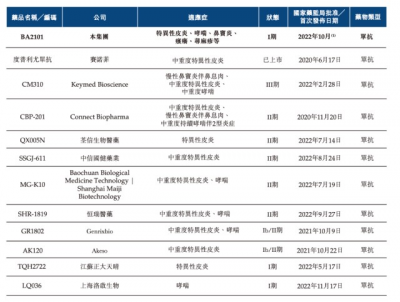

截至最後實際可行日期,賽諾菲的度普利尤單抗爲唯一獲國家藥監局批准的IL-4R靶向療法。目前,中國IL-4R靶向療法管线僅包括單克隆抗體(單抗)。下表載列截至最後實際可行日期度普利尤單抗及中國所有處於臨牀階段的IL-4R靶向療法的詳情。

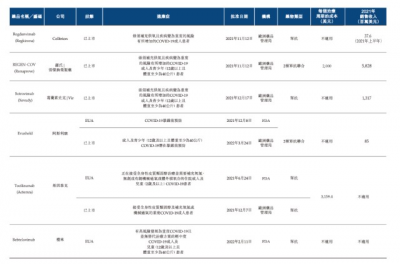

由於批准後對COVID-19中和抗體的需求龐大,制藥公司亦尋求合作,以確保足夠的生產及經銷。截至最後實際可行日期,合共六款COVID-19中和抗體已根據緊急使用授權(“EUA”)於美國授權使用及或於歐洲獲歐洲藥品管理局批准,而全球現正开發逾60款處於臨牀階段的COVID-19中和抗體。下表闡述截至最後實際可行日期根據EUA於美國授權使用及或於歐洲獲歐洲藥品管理局批准的COVID-19中和抗體的競爭格局:

同行業公司IPO對比

本次選取的同行業對比公司爲:信達生物(HK:01801)

信達生物制藥是一家主要從事生物制藥的投資控股公司。由俞德超博士於2011年創立,致力於开發、生產和銷售用於治療腫瘤、代謝疾病、自身免疫等重大疾病的高質量創新藥物。該公司及其子公司從事抗體及蛋白質醫藥產品的研發、藥品的銷售及分銷,以及提供咨詢及研發服務。已打造多功能全面平台,集研發、CMC(化學、生產及控制)、臨牀开發及商業化能力於一體。利用該平台,公司建立起了一條包括32個新藥品種的產品鏈,覆蓋腫瘤、代謝疾病、自身免疫等多個疾病領域。公司已有7個產品(信迪利單抗注射液,商品名:達伯舒?,英文商標:TYVYT?;貝伐珠單抗生物類似藥,商品名:達攸同?,英文商標:BYVASDA?;阿達木單抗生物類似藥,商品名:蘇立信?,英文商標:SULINNO?;利妥昔單抗生物類似藥,商品名:達伯華?,英文商標:HALPRYZA?;佩米替尼片,商品名:達伯坦?,英文商標:PEMAZYRE?;奧雷巴替尼,商品名:耐立克?;雷莫西尤單抗,商品名:希冉擇?,英文商標:CYRAMZA?)獲得批准上市,1個品種在NMPA審評中,5個品種進入III期或關鍵性臨牀研究,另外還有19個產品已進入臨牀研究。

來源:

主要股東

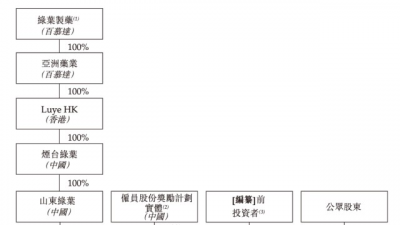

公司的控股股東爲綠葉制藥、亞洲藥業、LuyeHK、煙台綠葉及山東綠葉,截至最後實際可行日期,山東綠葉由煙台綠葉全資擁有,而煙台綠葉由綠葉制藥透過亞洲藥業及LuyeHK間接全資擁有。因此,根據上市規則,綠葉制藥、亞洲藥業、LuyeHK、煙台綠葉及山東綠葉爲一組控股股東。綠葉制藥爲於聯交所主板上市的公司(股份代號:2186),主要透過其附屬公司(包括亞洲藥業、LuyeHK、煙台綠葉及山東綠葉)從事化學藥品的研究、开發、制造、營銷及銷售。

來源:招股書

管理層情況

姜華女士,[44]歲,執行董事、主席兼首席執行官。彼負責監督公司企業管理、战略及業務拓展並督導董事會。在中國醫藥行業有超過[23]年經驗。曾於綠葉集團任副總裁,在中國於復旦大學取得經濟學學士學位。取得法國KEDGE高等商學院(前稱馬塞商學院)的工商管理碩士學位,比利時聯合商學院的工商管理博士學位。竇昌林博士,[59]歲,執行董事、研發總裁、首席運營官及BoanBoston的唯一董事。負責爲公司制定研發及產品线开發战略、實施研發活動並監督及管理藥物开發過程。在制藥行業,包括生物制藥研發、制造及質量管理方面積逾[24]年經驗,曾於MemorialSloanKetteringCancerCenter負責研發神經科學及發育生物學。於RegeneronPharmaceuticals,Inc負責抗體和融合蛋白藥物开發。於基因泰克任主管,在InvitrogenCorporation擔任總監,於CellularDynamicsInternational擔任總監,於A-BioPharmaPte.Ltd任首席技術官,於綠葉集團擔任生物技術總監。在中國北京大學取得生物學學士學位。於中國科學院神經科學研究所取得碩士學位,在美國紐約州立大學石溪分校取得博士學位。

上市前融資

來源:

中介團隊

據捷利交易寶數據統計,博安生物中介團隊共計9家,其中保薦人共計2家,近10家保薦項目數據表現一般;公司律師共計2家,綜合項目數據較一般。整體而言中介團隊歷史數據表現一般。

來源:

保薦人承銷歷史業績

瑞銀近期保薦的破發率爲54.17%;

安信近期保薦的破發率爲55.56%。

來源:

輿情分析

目前通過企查查網站查詢山東博安生物技術股份有限公司,發現具有如下風險提示:

17個關聯風險中,股東中原前海股權投資基金股權被凍結1項,股東山東綠葉制藥有限公司民事糾紛、工商抽查不合格、股權質押,股東前海股權投資基金(有限合夥)民事糾紛、工商經營異常、股權出質等方面的提示;

12個敏感輿情中,主要是股東:前海股權投資基金和山東綠葉制藥有限公司的新聞報道242個提示信息中,主要都是作爲原告起訴他人,人員變更(法定達標人、實控人、最終受益人、股東、主要人員等)、對外投資變更等提示信息。整體來看,一家2013年就开始經營的公司,法律訴訟方面屬於比較正常的範圍,網上並不存在大規模的負面輿情。

近期港股IPO市場情況

據捷利交易寶數據統計,近10家上市新股發行總市值均值爲64.07億,其中最大市值爲巨子生物,最小市值爲GC CONSTRUCTION;發行PE均值爲31.78倍,PE整體水平偏中上;申購人數均值爲3480;超購倍數上,均值爲4.74倍左右;基石佔比上,目前基石比例均值維持在27.64%,整體來說,基石比例均值近期略有回落;

暗盤及首日收益率上,10月初,GC CONSTRUCTION表現尚可;10月中旬,潤歌互動暗盤及首日大漲,又是一家小市值公司黑馬,緊隨其後的元宇宙第一股 飛天雲動暗盤及首日均跌超4%;11月初,巨子生物這位吸金獸暗盤及首日表現較爲不錯,緊接着心泰醫療暗盤及首日幾乎走平,多想雲暗盤大漲,首日高开低走,收漲2.04%;雙十一,子不語做爲跨境電商首日上市表現相當誇張,日內振幅約51.61%;11月中旬,交運燃氣不負衆望,暗盤強勢上漲28.17%,但首日變臉,最後微跌;11月下旬,凌雄科技暗盤及首日均略漲,360數科-S暗盤微漲,首日上漲3.44%。截至目前,暗盤漲跌整體均值約爲16.29%,而首日約爲13.96%。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:已經個商業化的生物制藥公司「博安生物」遞表港交所,今年上半年賣出2.2億,毛利66.73%

地址:https://www.breakthing.com/post/35680.html