2015年,中國消費市場和平台經濟迎來了蓬勃發展,拼多多中途闖入了競爭日益激烈的電商市場,但成功引領了國內電子商務的二次爆發,並於2018年7月登陸納斯達克交易所。

2020年,納斯達克交易所正式將拼多多納入“納斯達克100指數”成分股。我們知道,納斯達克100指數匯集了世界前沿技術變革的代表性企業,通常被視爲球科技發展的風向標,而拼多多則成爲了彼時最年輕的成分股企業,同時也是納斯達克歷史上,從創立到入榜時間用時最短的企業。

當前,上市僅2年有余的拼多多,其服務用戶群體由3.44億翻倍增長至6.83億,平台年成交額由2621億元一路狂飆至12687億元,拼多多股價較發行價19美元累積上漲至82美元,尤其是近兩日,接連在11月29日上漲5.91%、11月30日上漲4.60%,迎來了爆發式行情!

以1037.3億美元總市值躋身千億巨頭行列的拼多多,已然是全球資本市場中不容小覷的存在!(數據來源:拼多多2022年三季報、wind,截至2022.11.30。)

在拼多多股價大幅上漲的背後,更值得關注的,是在海內外宏觀環境復雜、互聯網行業承受多重壓力等背景下,拼多多交出了一份近乎滿分的三季報業績!

股價強勁,業績更給力!

自去年以來,國內平台經濟的發展始終蒙着一層陰霾,部分頭部企業要么放緩了業績增長的步伐、要么加速降本優化的進程、甚至遭遇過生死存亡的挑战,但是,唯有拼多多,似乎仍然邁着潮氣蓬勃的步伐,保持着高速成長的勢頭!

日前(11月28日),拼多多正式發布了2022年第三季度財報。財報數據顯示,拼多多在2022年三季度實現的總營收高達355億元,同比增長幅度爲65.1%;三季度歸屬於普通股股東的淨利潤爲105.86億元,相較去年同期的16.4億元,同比增長幅度達到了546%!(數據來源:拼多多2022年三季報,2022.11.28。)

【拼多多各季度營業收入】

尤其是對比主要競爭對手來看,拼多多三季度的業績堪稱驚豔!作爲國內電商龍頭,阿裏巴巴、京東在2022年三季度營收的同比增長率分別僅爲9.72%和11.35%,拼多多超65%的增速無疑處於國內電商三巨頭的領跑位置。(數據來源:阿裏巴巴集團和京東2022年三季報,截至2022.11.30。)

在淨利潤增速方面的對比更加鮮明,阿裏巴巴集團今年三季度歸母淨利潤總額爲204.29億遠,同比下降了74.28%,拼多多的體量雖然與國內電商“大哥”阿裏仍存在較大差距,但在利潤增速方面的表現顯著佔優,發展勢頭極佳;京東三季度淨利潤規模爲59.63億元,同比增速歸正達到了312.47%,可見拼多多無論在利潤規模還是利潤增速方面,均佔據了較強的優勢。(數據來源:阿裏巴巴集團和京東2022年三季報,截至2022.11.30。)

平台韌性凸顯,國際業務未來可期!

如果我們看得更加細致一些,在拼多多三季報超預期的背後,未來還有哪些核心驅動因素是值得格外關注的呢?

1、主營業務持續超預期,成長邏輯逐步兌現。

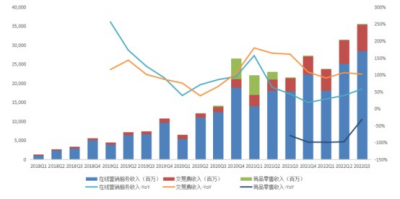

從分業務的營收和增速來看,在线營銷服務和交易服務收入繼續呈現快速增長。其中,在线營銷服務實現收入284.3億元,同比增長58.4%;交易服務收入70.2億元,同比增長102.0%;但是,商品銷售收入表現略顯疲軟,收入總額僅爲0.6億元,同比下降了31.3%。

【拼多多分業務收入及增速】

可以看到,雖然業務體量出現了明顯收縮,但在线營銷服務和交易服務的收入均保持了遠高於電商行業整體的增速,這反映出,拼多多進一步加深了平台貨幣化的進程,也體現了主站平台的成長韌性。

在三季度外部環境不利的情況下,拼多多基於平台經濟所具備的雙邊網絡效應,強化自身的品牌力。一方面,專注於和商家一起爲消費者創造價值,提供多實惠、多樂趣的購物體驗,從而維護和鞏固用戶體驗和忠誠度;另一方面,通過用戶體驗不斷深化和活躍度提升,來促使商戶供給端數量和質量的螺旋式增長。三季度拼多多銷售費用的環比提升,也可以反映出平台補貼力度的持續增加,品牌力的強化或成爲助力業績高增的重要因素。

當前,拼多多平台上,消費者對於品質好貨的需求逐漸增強,平台合作的品牌方也在漸漸增多,不僅僅是傳統的農產品部分,3C、家電、美妝等多個品類,都开始得到消費者的認可,這有望進一步支撐拼多多在後續季度繼續實現營收增長。

2、進軍國際市場的TEMU,讓美國人也瘋狂。

拼多多於2022年9月份在北美市場推出了TEMU跨境電商平台,打开TEMU的App Store應用詳情頁,赫然顯示着“Team Up,Price Down”的標語,翻譯過來大概是“一起买,價更低”,這與拼多多在國內的口號“拼着买,才便宜”具是差不多意義,都講究“組團”與“便宜”這兩大核心詞。

【TEMU下載詳情頁】

低價,無論在何地何地,是一種能讓消費者欲罷不能的魔力,TEMU也正在讓國外消費者們着迷。0.89美元的戒指、3.49美元的拖鞋、4.99美元的數據线等,不少核心類目價格更是僅爲亞馬遜產品的十分之一,疊加新人注冊券、新用戶包郵、全站無門檻折扣等活動,與拼多多闖入國內電商市場的打法幾乎一模一樣。

但從流量策略來看,目前TEMU拉新手段,主要來自站外引流,而非社交裂變。根據中信證券的調研判斷,全程拉新成本在25~30美元/客,拉新效果也非常顯著,11月以來 TEMU蟬聯美國IOS購物類App榜首,熱度持續提升。

目前來看,TEMU整體仍處於投入期,在業績報表端的貢獻較小,但是,結合國內制造產業的成本優勢、拼多多已經具備的供應鏈、以及企業強大的執行能力,初露鋒芒的TEMU未來可期!

3、居安而思危,理智務實方能行穩致遠。

行至今日,拼多多已經通過百億補貼、助農惠農等活動,漸漸擺脫大家原本心目中“低價低質”等負面品牌印象,逐漸樹立起“高性價比”、“物超所值”的新形象,未來甚至有可能對國內綜合性電商的頭把交椅發起衝擊,結合拼多多當前加力布局海外市場的步伐,有望繼續成長爲有全球影響力的國際電商巨頭!

但在這個過程中,仍將充滿着考驗與挑战。值得注意的是,拼多多管理層在暴增的業績面前,仍然保持着理智和務實,表示三季度的利潤大增和一些項目投資延遲有關,支出方面的延緩讓季報账目中的利潤看起來更多了。

這就反映出,拼多多如此的業績高增態勢未必能夠長期延續下去,更應該在意可持續性的發展,如果階段性的業績高增拉高了外界的增長預期,一旦出現了高增長態勢的回落,反而不利於股價的持續穩定,調低未來盈利預期反而更有利於拼多多整體的战略布局。

行百裏者半九十,拼多多能夠居安思危,始終保持理智和務實,方能行穩致遠、走向未來!

對於國內投資者來說,購买在美股上市的拼多多並不是很方便,借道納斯達克100指數布局相關企業或是不二之選,而納斯達克100指數的成份股,主要分布在互聯網軟件與服務、互聯網零售行業等行業,比投資單個企業更具有風險分散的優勢。

#疫後復蘇是2023年最強主线#$博時納斯達克100指數發起(QDII)A(OTCFUND016055)$$拼多多(NASDAQPDD)$$易方達藍籌精選混合(OTCFUND005827)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三季度營收創歷史新高,拼多多回歸千億巨頭行列!

地址:https://www.breakthing.com/post/35711.html