在國內幾家奔赴上市的水果零售商中,百果園的IPO之路顯得最坎坷。繼今年5月遞交招股書後,百果園近期再次遞表,這也是它自2020年來第四次衝刺IPO。

在“南百果,北鮮豐,西洪九”的格局中,9月成功赴港上市的洪九果品已奪得“水果第一股”的頭銜,百果園成爲接下來最受資本關注的一家。作爲國內第一大水果零售商,百果園擁有5613家线下門店,正以每年新增近數百家店的速度擴張。

“要像麥當勞一樣賣水果”這句由百果園創始人余惠勇喊出的口號,顯示這家公司將以連鎖業態佔據市場。不過在龐大且分散,尤其是高損耗的生鮮行業,想要實現難度不小。連鎖化意味着標准化,既具備整合上遊供應鏈的能力,又能夠高效管理門店。爲了啃下這塊硬骨頭,百果園已經交了不少學費。

爲了將連鎖店开遍全國各地,百果園選擇通過加盟的方式,快速搶佔市場。以一二线城市爲核心,向低线城市加速滲透,目前百果園的加盟門店達到5594家,自營門店僅19家。

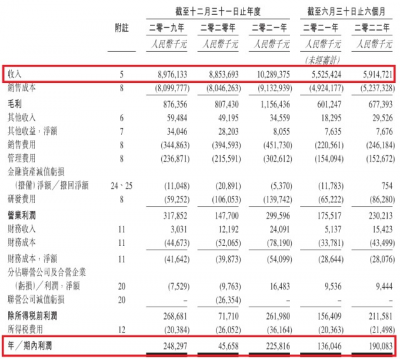

在消費者印象中,百果園的水果品質不錯,價格也不低。但事實上這並不是個利潤豐厚的生意。2021年,百果園的營收突破百億,達到102.89億元,利潤2.5億;到2022年上半年,百果園的營收爲59.15億元,利潤爲1.9億元,淨利率僅有3%。

此前百果園曾喊出在2020年开出1萬家店的目標,現在看來還有很長的距離。在擴張目標之下,困於毛利率、單店收入連年下滑以及尚待扭虧的生鮮業務,都是百果園面臨的棘手問題。

打敗夫妻店,20年开出5000家

瞄准國內連鎖市場的空白,成立了20年時間的百果園,用標准化和龐大的加盟體系站穩腳跟。

在水果專營零售渠道中,夫妻店一直是主要角色,品牌連鎖店的佔比較低。相比夫妻店,水果專營連鎖店有統一的管理體系,標准化程度更高,順應消費升級的趨勢。而百果園創始人余惠勇創業之初,就立志於开創連鎖水果業態。

2002年,余惠勇和妻子在深圳开了第一家百果園,選址於繁華的福華路,开業當天生意火爆,銷售額達到了1.9萬元。“要像麥當勞一樣賣水果”,以此爲目標的余惠勇,加快了擴張速度。

主推進口水果和高價的國產水果,百果園看中的是消費升級下,大家對於品質的追求,連开店也選在了一二线城市人流密集的商圈和社區。希望用優質水果徵服顧客的百果園,成功用口碑換來了高復購率。

想要實現水果零售連鎖化的余惠勇,也曾喫過加盟體系的虧。最初採用松散的加盟體制無法保證品質,較高的投入成本也帶來了虧損,公司曾一度暫停加盟計劃。經過對加盟體系進行優化並降低門檻,百果園吸引了更多加盟商的加入。

2015年是百果園進入高速發展期的起點。那一年百果園的門店突破1000家,同時也第一次對資本敞开了大門,天圖投資、廣發信德、前海互興成爲投資方,融資4億元。直至IPO前,百果園一共進行7輪融資,估值達到120億元。

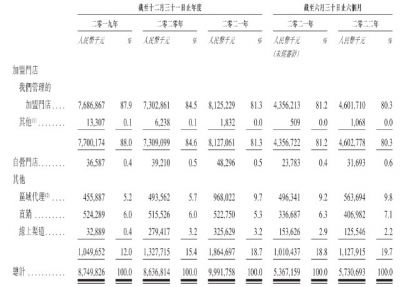

伴隨資本的入場,百果園的开店速度越來越快,最快的一年新增近一千家。2019年、2020年和2021年,百果園新开的加盟店分別爲925家、695家和865家。到2022年,百果園的門店總數達到5613家,其中加盟門店爲5594家,約佔99.6%。

圖:百果園不同銷售渠道的收入情況

不斷擴大的加盟體系,讓百果園迅速膨脹。2019年時,百果園的營收爲89.76億元,2020年受疫情影響,營收略降至88.54億元。到了2021年,百果園實現營收突破百億,達到102.89億元,其中加盟店貢獻的收入佔到8成以上。

高端水果店,關鍵在於“重”

作爲一家連鎖品牌,既從源頭打造供應鏈,又要管理上千家門店,意味着需要投入極高的成本。爲了將水果連鎖生意开遍全國,百果園做的是從上遊產地到零售終端全部打通。

在採購環節,百果園合作的供應商超過1300個,主要爲水果種植基地和水果包裝廠。爲了優化供應鏈上遊,百果園對種植、採購、加工和倉儲配送環節進行標准化輸出。除了對供應商提供農業技術相關服務,百果園還投資了幾十個種植基地和農業科技公司,擴大供應鏈布局。

對於從深圳起家的百果園,一路北上拓展市場,自然存在不小的難度。首先是產地限制,來自同一個種植基地的水果要銷往全國各地,運輸半徑和覆蓋範圍受限,隨之也會產生極高的倉儲和冷鏈成本。其實是層層分銷環節,鮮果在多層中間商手中流轉,往往最容易發生損耗。

百果園採取全國多倉的模式,共建立29個倉庫,作爲區域初加工和配送中心,覆蓋周圍300公裏以內的門店。在提高整個鏈條的運營效率下,百果園能夠把損耗率控制在5%以內,低於行業平均水平。

其次,對於水果這類非標品,百果園做的是建立標准化體系。一方面是保證水果的安全和口感,另一方面是凸顯高品質水果的競爭力,塑造高端定位。

百果園在2015年建立了行業內第一個全品類水果果品標准體系,即“四度一味一安全”,包括酸甜度、新鮮度、爽脆度、細嫩度、口感和安全性。此外百果園將水果標准分爲招牌、A、B、C四個等級。其中招牌級及A級水果銷量最高,佔到銷售總額的70%左右。

有了供應鏈基礎和標准化能力,百果園开始陸續打造自有品牌。开發自有品牌,最大的優勢在於實現原產地直採,佔據品類優勢,同時帶來更高的溢價。例如洪九果品圍繞榴蓮、山竹、龍眼等核心水果打造自有品牌,這些自有品牌水果帶來的收入,佔到總營收的70%以上。

對於自有品牌的孵化,百果園同樣瞄准了特色品類和品牌。例如百果園的獼宗獼猴桃,通過找到原產地,爲上遊輸出技術和標准,在2017年打造成獨立品牌並成爲爆款。包括獼宗獼猴桃在內,百果園先後推出了紅芭蕾草莓、良枝蘋果等31個自有品牌,這些自有品牌爲公司貢獻的收入達到10億元,佔比在8%以上,佔比低於洪九果品。

奔向萬店目標,能否打破天花板

2016年,百果園制定了一個計劃,即到2020年开1萬家店,年銷售額達到400億元。目前看來,這個計劃已經擱淺。

按理說隨着門店擴張,帶來的效果是採購量增加,成本能夠攤薄,創造更多的利潤空間。但加速擴店的百果園,仍然沒能體現這一點。

同樣是營收百億的“水果大王”,百果園和洪九果品的營收規模不相上下,但利潤卻相差甚遠。拿2022年上半年來說,洪九果品的毛利爲11.23億元,毛利率爲19.6%;而百果園的毛利爲6.77億元,毛利率爲11.5%,僅是前者的一半。

影響毛利率的關鍵在於居高不下的成本。從成本結構來看,百果園的銷售成本主要包括採購成本、運輸成本和人員开支等,而這部分佔比高達9成。2019、2020和2021年,百果園的銷售成本佔總營收比重分別爲90.2%、90.9%和88.8%,其中採購成本佔到銷售成本的95%以上。

受限於高成本,百果園的毛利率一直處在較低的水平,2019年和2020年分別爲9.8%和9.1%。由於這兩年不斷提價,百果園的毛利率也隨之提升。2021年的毛利率爲11.2%,2022年上半年進一步增至11.5%。

在毛利被銷售成本擠壓的情況下,進一步剔除掉營銷、管理、研發費用,此時百果園的淨利率更是低至不到3%。2019至2021年,百果園淨利潤率分別爲2.8%、0.5%和2.2%。2022上半年,由於毛利有所改善,百果園的淨利率上升至3.2%。

百果園的低毛利是由商業模式和定位決定的。百果園的定位是水果連鎖零售,從種植端、渠道端到零售端全面布局,既抓上遊又管理下遊數千家加盟店,全面且精細化,行業內很少有玩家能夠做到。但這種模式投資成本巨大,整體毛利不高。

與之相比,洪九果品這類玩家的定位是分銷商,重點在於採購和建立分銷渠道,客戶主要是批發商、零售商和商超等,不參與門店運營。在銷售鏈路更短的情況下,洪九果品的毛利率達到19.6%,遠高於百果園。

隨着一线城市的門店越來越密集,百果園开始轉向下沉市場,降低开店門檻,以適應低线城市的規模化擴張。

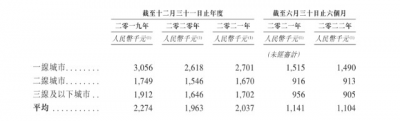

2021年,百果園近43%的新店开設在三线及以下城市,低线城市新店佔比進一步提高。相應地,一线城市的門店比例收縮,從2019年的36.7%下滑至目前的33.2%;貢獻的收入佔比也在下降,從2019年的43.5%降至36.2%。

密集布局導致門店流量被稀釋,此時的百果園已經碰到了天花板,這體現在單店收入的顯著下滑。其中一线城市下滑最爲迅速,年均收入從2019年的310萬元,降至149萬元;二线、三线及以下城市門店的年收入,分別從170萬元和190萬元,下降至目前的90萬元。

圖:百果園不同層級市場門店的年收入情況

意識到了這個問題,百果園也很快對商品結構進行調整,並試圖跨向新賽道來探索更多可能性。

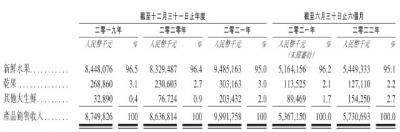

百果園起初是靠着進口水果和優質的國產水果打響知名度,用一些特色品類進行差異化競爭。2020年,百果園推出全新的生鮮業務“熊貓大鮮”,銷售蔬菜、鮮肉及海鮮產品、糧油、乳制品等。

百果園瞄准生鮮品類,首先是憑借自身成熟的供應鏈和渠道優勢,補充產品矩陣。其次,开展生鮮業務,可通過預售自提的方式爲門店引流。百果園還試圖復制水果零售業務的打法,在生鮮品類打造自有品牌,例如“三個零”蔬菜。

圖:百果園主要產品的銷售收入情況

從增速來看,生鮮品類的增長已經超過水果、幹果等核心品類。2022年上半年,生鮮品類的銷售額爲1.5億元,同比增長72.4%,在總營收的佔比達2.7%。不過入局生鮮賽道的另一面是,由於配送費用及包裝費用增加,线上渠道出現了虧損。2020年,百果園线上渠道的毛利率爲-4.9%,到2022上半年,這個數字爲-0.1%,尚未實現扭虧。

從最初搭建供應鏈,再到加速拓店、發展新業務,這些動作都需要不斷的資本注入,百果園也順利拿到多輪融資。如今到了闖關IPO的時刻,而此時的投資者們已經相對謹慎,市場能否买單仍是個未知數。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百果園賣得挺貴,掙得不多

地址:https://www.breakthing.com/post/35954.html