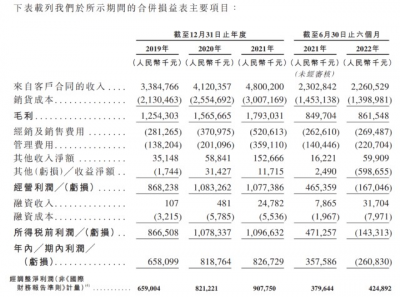

在遞表一年半之後,衛龍終於招股了。其實在去年11月份,衛龍就已經過了聆訊。只不過當時市況不好,公司擔心市場給不了理想的估值,選擇了放棄。

時隔一年之後,沒想到情況更糟。這個時候IPO,估值和發行比例都遠不如當初。其實,脖子大可以繼續硬着,沒必要軟下來。公司又不差錢,一年賺八九個億呢。

爲什么跪了呢,我居心叵測的猜一下:1.由於某個特定因素的影響,今年上半年消費股的業績基本大幅下滑,而衛龍的淨利潤不降反增,不太符合常理。再不招股的話紙快包不住火了。我看了周黑鴨和絕味食品的財報,今年上半年淨利潤均下滑80%以上;三只松鼠下滑了78%;恰恰食品的情況好點,只下滑了25%。

2.可能跟Pre-ipo投資人籤了對賭協議,必須兩年內上市(招股書裏沒提到,我說瞎說的,不准噴)

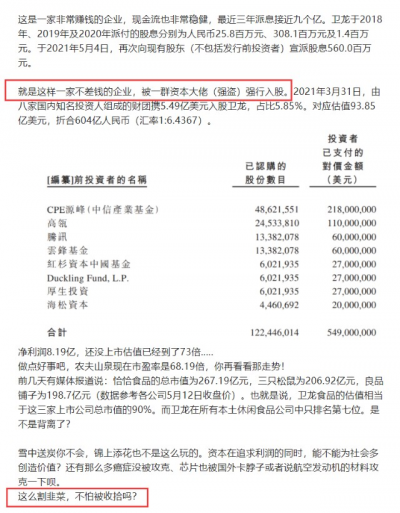

這一版招股書隱去了一個很重要的細節,就是2021年3月份融資後的估值。因爲當時看到申報稿很不爽,就寫了一篇分析。

2021年3月31日,由八家國內知名投資人組成的財團攜5.49億美元入股衛龍,佔比5.85%。對應投後估值93.85億美元,折合604億人民幣(當時匯率1:6.4367)。

淨利潤8.19億,還沒上市估值已經到了73倍,市值約等於恰恰食品+三只松鼠+良品鋪子.....

不過這次IPO只按25倍PE發行,發行後市值256億港幣,只有Pre-ipo輪的40%。招股書說這8名投資者的每股成本爲2.1635美元,較發售價中位數溢價約55.11%。

我只想說:報應終於來了!

那么大家最關注的,25倍估值能不能申購?能!

就衝抄底騰訊、高瓴、紅杉也要申購;另外,同行業周黑鴨對應去年的淨利潤是30.9倍PE,絕味食品34.58倍,煌上煌44.86倍。在不考慮報表真實性的情況下,衛龍這估值相對不高。不說跟A股比,起碼向周黑鴨看齊不過分吧。

拍腦袋一算,還有20%上升空間。

另外,絕味食品2021年收入65.5億元人民幣,高於衛龍的48億。那其招股書反復強調“衛龍在中國所有辣味休闲食品企業中排名第一”有毛病嗎?我看了下,絕味的官網定位是:休闲滷制食品連鎖品牌。沒有“辣”字,湖南的絕味都不辣了。衛龍贏了,這招股書真是滴水不漏。

去基石,懶得分析了。你們大部分人只看結果。孩子生下來了就行了,誰管你懷孕的過程是否辛苦......

搞吧,我也申購一點,你們搞乙組我也不攔着。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:再看衛龍:報應終於來了!

地址:https://www.breakthing.com/post/36257.html