12月1日,力勤資源$力勤資源(HK02245)$正式在港交所主板掛牌上市。招股結果顯示,公开發售認購倍數爲1.47倍,國際配售認購倍數爲1.40倍,最終發行價爲15.80港元/股,股份代碼爲02245.HK。本次力勤資源上市獲得了投資者的熱烈認購,其中也包括超豪華的基石投資者陣容,既有寧德時代、格林美、容百科技等優質新能源產業鏈企業,又有地方國資參與,充分反映了各方投資者對於力勤資源長期價值的一致看好。

根據招股書,依托多年的行業認知積累和產業布局,力勤資源逐步形成了涵蓋上遊鎳資源採購、鎳產品貿易、冶煉生產等多個產業鏈環節的全面產品服務體系。按2021年鎳產品貿易量計,力勤資源在全球鎳產品貿易領域排名第一;按2019—2021年的鎳礦貿易量計,力勤資源在中國排名第一,2021年力勤資源在中國鎳礦交易市場的份額達26.8%。

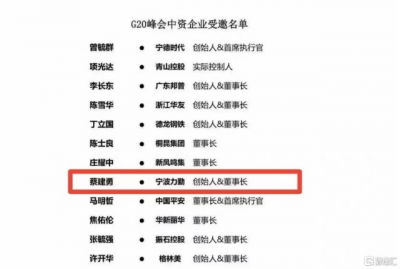

強大的行業地位指明了力勤資源良好的成長前景,這或許也可以解釋力勤資源能夠作爲優秀中國企業的代表,受邀參與G20峰會,展現出具備全球競爭力的中國企業形象。

在正式上市之際,更詳細地了解力勤資源的競爭優勢,將有助於投資者更好地挖掘公司的長期價值。

力勤資源在產業生態、工藝技術、上下遊客戶等均擁有明顯優勢

力勤資源在上遊鎳資源整合與貿易,冶煉生產及設備制造與銷售,下遊鎳產業鏈延伸等各環節持續發力,逐步構建起完整的產業生態系統。

首先,力勤資源擁有穩固的上遊供應渠道,可從菲律賓、印尼等全球鎳礦資源最豐富的區域充分獲取上遊資源,爲公司各項鎳資源相關業務的展开奠定良好基礎。

其次,力勤資源在鎳礦質量分析、鎳產品生產工藝方面的經驗亦十分深厚。據悉,力勤資源是行業內少有的擁有獨立鎳礦化驗部門的貿易商,能夠對鎳礦品位特徵、伴生金屬進行分析,這也意味着力勤資源有能力對於不同品級的鎳礦有清晰的認識,可針對礦產特性進行針對性地價值挖掘,幫助客戶提升生產效率。

同時,憑借積累的行業知識經驗、強大的流程改進、工藝研發能力及相應人才儲備,力勤資源進一步布局鎳產品生產領域,增厚公司對鎳產業鏈的價值把控能力,並通過不斷突破關鍵工藝技術取得先發優勢。

值得關注的是,力勤在印尼與當地企業合作开發的HPAL項目是全球技術最先進的鎳鈷化合物溼法冶煉項目之一,也是全球現金成本最低的鎳鈷化合物生產項目,低成本優勢可使得力勤資源能夠在市場中始終獲得競爭優勢。

回到終端應用市場來看,新能源車將推動全球鎳需求的持續增加。市場主流觀點認爲,新能源汽車的快速增長將帶動三元電池市場快速發展,而高鎳三元電池由於具備更高的能量密度與更好的成本優勢將成爲新能源車的主流選擇,釋放市場對其原材料硫酸鎳和硫酸鈷的需求。

預計2021年—2026年,全球新能源汽車產業對硫酸鎳需求的年復合增速爲30%,到2026年,中國高鎳三元電池滲透率將達到54%。

顯然,在新能源車終端的高增速下,鎳產業鏈面臨良好的增量市場。尤其考慮到,力勤資源已經與格林美等行業領先的三元電池材料生產商籤訂了長期承購協議,並與寧德時代成立合資企業,聚焦新能源電池產業鏈項目开發。看好力勤資源這類行業頭部企業的長期價值成長。

綜上,力勤資源在產業生態、工藝技術、上下遊客戶均已建立較爲成熟的優勢體系,爲公司進入增長快車道搭好了框架。

總結

力勤資源屬於高景氣賽道的優質頭部企業。

在全球鎳資源需求繼續保持高景氣的預期下,筆者認爲,成功登陸港交所的力勤資源,能夠向市場提供低成本鎳資源和高性價比鎳產品,將受益於下遊旺盛需求刺激,實現自身的價值成長。

事實上,上面提到的競爭優勢已經开始轉化爲力勤資源優良的業績表現。受益於向新能源產業的滲透,2022年上半年力勤資源的營收呈現大幅增長趨勢,2022年上半年錄得營收99.8億元,同比增長144.1%;公司毛利率也由2021年上半年的8.6%提升至2022年上半年的30.9%。

隨着力勤資源印尼項目進度的繼續推進,特別是上市增強公司資本金後,有助於力勤資源對產業鏈的深化布局,筆者認爲,對於力勤資源的長期業績表現可以保持樂觀預期,包含寧德時代、格林美、容百科技以及國資在內的豪華基石投資者陣容也可驗證公司的價值前景,建議投資者積極關注力勤資源上市後的表現。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:力勤資源(02245.HK)正式上市,獲寧德時代、格林美、容百科技等基石投資

地址:https://www.breakthing.com/post/36311.html