隨着人口老齡化加劇、電子產品的興起,眼科患病人數持續增長,疊加居民健康意識增強,眼科醫療需求旺盛,並推動眼科醫療市場高速成長。眼科行業也因其高成長、高壁壘的屬性,成爲資本市場青睞的一大黃金賽道。眼科又被細分爲眼科器械、眼科藥物和眼科服務三個細分行業。其中,高視醫療科技有限公司(“高視醫療”,02407.HK)爲眼科醫療器械領域的一家頭部公司。目前,該公司正處於赴港IPO招股衝刺階段。

高視醫療是一家全面的眼科醫療器械公司,產品涵蓋眼科醫療器械用於診斷、治療或手術的所有七個眼科亞專科。根據弗若斯特沙利文數據,按2021年的收入計算,其是中國眼科醫療器械市場最大的本土參與者,是包括外資企業在內的第四大參與者。

針對高視醫療於港交所網站披露的招股書,市場上關於公司“資不抵債”、“業績虧損”的消息甚囂塵上。然而,業內人士表示,此系市場的誤讀。

優先股公允價值變動導致市場誤讀,經調整淨利潤逐年增加

和此前港股上市的小米、美團等公司一樣,高視醫療存在由於過往融資發放給投資人的“優先股”公允價值增加而帶來的非經營性虧損。

根據國際會計准則(IFRS),會將可轉換可贖回優先股歸類爲以公允價值計量的金融負債,後續計量將根據對公司價值的評估,相應地將優先股的公允價值變動計入企業的當期損益。“優先股公允價值變動損益”非業務虧損。一般來講,融資越多、估值增長越多的公司越會錄得大額優先股價值變動虧損。估值增長快的公司,這個數字可能會非常巨大,而這個數字越大,越能說明這家公司的價值增長快。

由於高視醫療的估值逐年上行,該部分優先股的公允價值不斷增長,導致計入大額虧損。而之所以說此“虧損”並非真正的虧損,因爲一方面,參考公司現金流量表數據,可發現該筆虧損從未對公司現金及現金等價物產生過影響,屬於非付現、僅體現於報表層面的“損益”,不涉及公司經營實質;另一方面,待公司上市後,優先股均會轉爲普通股,該科目不再對報表產生影響,該虧損也將清零並不再產生。

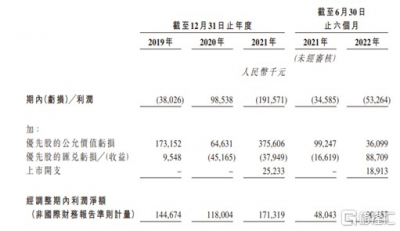

(數據來源:高視醫療注冊版招股書)

從招股書中可以看到,2021年,高視醫療優先股的公允價值虧損爲人民幣3.76億元,較2019年及2020年數額大幅增加,這是導致公司當前出現虧損的主要原因。排除這一極具幹擾性的公允價值變動因素,2019-2021年,高視醫療經調整淨利潤爲人民幣1.45億元、1.18億元及1.71億元。截至2022年6月30日止六個月公司經調整期內淨利潤淨額爲9.05億元,較2021年同期上漲88%。

此外,由於優先股在資產負債表內是作爲非流動負債項下的科目進行列示的,所以隨着其公允價值的持續上升,該筆負債的金額也是不斷擴大,導致公司出現“資不抵債”的假象。

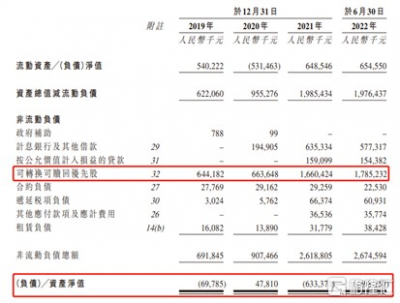

(數據來源:高視醫療注冊版招股書)

2019年、2020年以及2021年,高視醫療的可轉換可贖回優先股的所對應的負債分別爲6.44億元、6.63億元以及16.60億元,導致同期公司分別有淨負債0.70億元、淨資產0.48億元及淨負債6.33億元。截至2022年6月30日止六個月,公司可轉換可贖回優先股對應的負債爲17.85億元,導致公司同期淨負債爲6.98億元。若扣除該筆非流動負債對資產負債表的影響,公司將始終處於淨資產狀態,且淨資產持續擴大,足以證明其資本結構具備穩健性。

全面產品組合打造領先市場地位,營收穩步增長自研產品貢獻不斷擴大

從行業角度看,由於眼科醫療器械的研發及制造十分復雜,需要極高的技術,並且涉及包括材料科學、光學、精准設備制造及信息技術設備行業等不同領域的應用,是公認的高技術壁壘行業。因此,大多數眼科醫療器械公司僅專注於部分類型的眼科醫療器械領域,高視醫療正是極少數能夠全面覆蓋眼科所有亞專科的公司。

憑借全面的產品組合,高視醫療能夠向客戶提供最新的全面產品與服務,充分滿足臨牀需求,建立起客戶的忠誠度,不斷鞏固其在眼科醫療市場上的市場領先地位,並抵住了疫情之下許多醫院公开招標程序暫停以及手術量下降的壓力,實現了穩健的營收表現。2019-2021年,公司的收入分別爲人民幣11.07億元、9.62億元及12.98億元,截至2022年6月30日止六個月則實現收入5.78億元。

盈利方面,2019-2021三年公司的毛利分別爲人民幣4.63億元、4.36億元、6.09億元,和2021年上半年的2.70億元及2022年上半年的2.81億元。此外,公司的毛利率由2019年的41.9%上升至2020年的45.3%、2021年的46.9%,並進一步上升至2022年上半年的48.7%,公司的盈利能力正穩步向好。

值得一提的是,高視醫療的自研實力正不斷增強。該公司在2020年以及2021年完成收購羅蘭及泰靚,進一步拓展了公司在眼科器械產品的覆蓋,爲其構建強大的自有產品組合打下基礎。招股書數據顯示,該公司自研產品銷售比重持續增加,來源於自有產品的收入佔比從2019年的1.1%,大幅擴大至2022年上半年的29.5%,顯示高視醫療在內生增長方面已經取得了良好的發展成效,有望實現和經銷業務的同步發力,提高中長期盈利能力。

展望未來,隨着中國人口老化及過度用眼的人數不斷上升,中國眼科醫療器械市場預期將由2021年的人民幣163億元上升至2025年的人民幣304億元,復合年增長率爲16.8%。高視醫療作爲眼科醫療器械行業的先鋒企業,憑借全面的產品組合,已經在該行業建立了領先的市場地位。公司有望受益於行業的高景氣趨勢,繼續擴大其市場份額,加快成長步伐。$高視醫療(HK02407)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:撥开優先股公允價值變動迷霧,看高視醫療(2407.HK)基本面的穩中向好

地址:https://www.breakthing.com/post/36380.html