時間飛逝,$衛龍(HK09985)$沒有加入消失的"童年回憶",反而愈發搶眼。

12月5日,衛龍正式在港开啓招股,不日即將上市。根據公告,其本次擬全球發售9639.70萬股,每股招股價爲10.40至11.40港元;計劃於本月8日結束招股,在本月15日掛牌上市;由摩根士丹利、中金公司、瑞銀集團擔任聯席保薦人。

比較直觀、綜合的業績視角來看:

2019年至2021年,衛龍總收入的年復合增長率達到19.1%,遠超中國休闲食品行業同期的4.2%(行業數據參考弗若斯特沙利文,下同);2021年的淨利潤率達到17.2%,高於中國休闲食品行業同期約10%的平均淨利潤率。

今年上半年,大衆食品乃至大消費普遍承壓之際,衛龍實現收入約22.6億元,同比變動不大;若不考慮股權增發產生的一次性开支,經調整淨利潤爲4.25億元,同比增長11.9%。

按2021年零售額計,衛龍在辣味休闲食品企業中排名第一,市場份額爲6.2%,超過CR5中後4家企業的市場份額總和,且在調味面制品及辣味休闲蔬菜制品細分品類的市場份額均排名第一。

值得探究的是,這背後衛龍做對了什么?這樣的佔位究竟價值幾何?

多方位構建差異化核心能力,打破同質化

盡管休闲食品是近萬億規模的朝陽賽道,但不可否認辣味休闲食品細分領域集中度低,鮮有品牌能夠走出來。

衛龍能夠走出來,關鍵在於:打破同質化。

進一步來看,這體現在產品、營銷、供應鏈等多個環節,舉例來看:

1、產品:品質化、多元化

產品又可以分兩個角度來看,一是品控,二是品類。

辣條最初以小作坊的生產方式爲主,而很多小作坊生產環境髒亂,爲了謀利不擇手段,曾多次被媒體爆出問題,也讓辣條長期被冠以"垃圾食品"的帽子。特別是,隨着近些年健康意識的崛起,健康化成爲整個食品行業的大趨勢,這一認知能否改變關系到辣條市場的前景。

衛龍則自創立一直堅守品質初心,建立了標准的無菌生產流水线,不斷改進其工藝,培養了完善的食品安全和質量管理團隊,多方位保障產品品質。

今年7月,衛龍還作爲行業領導者協辦《調味面制品行標發布會》,重磅發布調味面制品(即辣條)首個行業標准,並在會議上宣布啓動"辣條升級"战略,承諾以更嚴苛的標准帶來更高品質、更放心的辣條。

這不僅讓衛龍在品質、品牌方面形成差異化競爭力,也有望推動行業高質量、可持續發展。

同時,在快速變化的消費市場,休闲食品企業要想基業長青就必須不斷創新,調整產品結構。其實可以看到,衛龍雖然在辣條行業做的可圈可點,但其沒有停止新的業務探索,並且同樣做到領先。

具體來講,目前衛龍的產品已涵蓋調味面制品(大面筋、小面筋、親嘴燒、麻辣麻辣等);蔬菜制品(魔芋爽、風喫海帶);豆制品及其他產品(軟豆皮、78滷蛋及肉制品等)。

調味面制品之外,蔬菜制品業務亦快速發展,已成爲第二增長引擎。

2019年至2021年,衛龍的蔬菜制品收入佔比分別爲19.6%、28.3%、34.7%,呈穩步提升趨勢;今年上半年,這一數據進一步升至36.2%。收入規模來看,2021年衛龍在調味面制品及蔬菜制品的年零售額均超10億元;其中,大單品(大面筋、魔芋爽、親嘴燒及小面筋)的年零售額均超5億元。

來源:招股書

2、營銷:全渠道、年輕化

這一部分也分爲兩個角度來看,一是營銷渠道,二是品牌營銷。

目前,休闲食品主要渠道仍在於线下,即超市大賣場集中銷售、散裝稱重式銷售,和連鎖加盟式銷售,但线上渠道能夠提供不受時間、空間限制的購买體驗、聚集流量,佔比提升趨快,全渠道擴張成爲未來主流趨勢。

衛龍則較早搭建起全渠道銷售及經銷網絡,撬動背後的潛在增量空間。截至今年上半年,衛龍與超過1830家线下經銷商合作且其經銷商的銷售網絡覆蓋了國內約735,000個零售終端;同時亦多維發力线上渠道(包括在线直銷模式和在线經銷模式),2019年至2021年线上渠道收入年復合增長率達到48.6%,2021年的收入規模爲5.54億元。

更重要的是,衛龍在品牌營銷上別具特色,通過與年輕消費者"親切交談"樹立有趣、好玩、新潮、創新的品牌形象,配合營銷渠道的建設,更有效觸達年輕消費者。

最近的品牌動作來看,今年雙11,衛龍上演佛系反向營銷,火熱出圈。

酷似韓劇《請回答1988》中金正峰的形象出現在首頁,懷裏抱着辣條,手捧蓮花,一臉的佛系,並且搭配佛系文案如"你一單我一單,運營馬上能下班"、"你买或不买,辣條都在不悲不喜",一下戳中了年輕人的情緒點,引發深度共鳴。

來源:官方微博

11月19日、20日,衛龍在上海環球港舉辦了首屆辣條節。不僅帶來一系列新奇有趣的陳設,例如集扭蛋與盲盒於一體的超高辣條機,解壓辣條牆、衛龍打卡街區,還在活動現場搭建了一個巨大的模擬辣條生產過程的工廠,讓消費者可以圍觀衛龍辣條的誕生過程,並DIY出自己喜歡口味的辣條,傳遞健康、快樂的品牌內核。

來源:官方微博

也即衛龍通過構建多方位的差異化核心能力打造競爭優勢,從而打破同質化脫穎而出,使其品牌即是"第一",也是"唯一"。

優質細分市場中佔據顯著領先地位,發展潛力充沛

另一個角度來看,這兩個詞也詮釋着衛龍真正的價值,至少決定了其會是休闲食品領域潛力不俗的玩家之一。

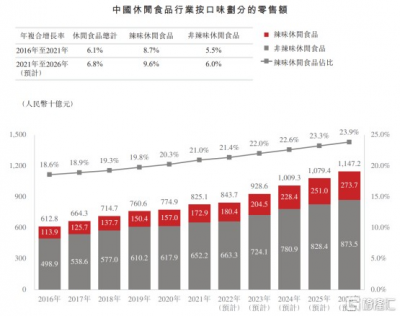

根據弗若斯特沙利文,休闲食品按口味亦可分爲辣味休闲食品和非辣味休闲食品兩大類,而且辣味受歡迎程度與日俱增,增速優勢持續擴大。

以零售額計,辣味休闲食品市場在2021年達到1729億元,年復合增長率爲8.7%,高於同期休闲食品行業整體6.1%的年復合增長率;同時預計這一市場在2026年達到2737億元,2021年至2026年的年復合增長率爲9.6%,較非辣味休闲食品市場高出3.6個百分點。

來源:招股書

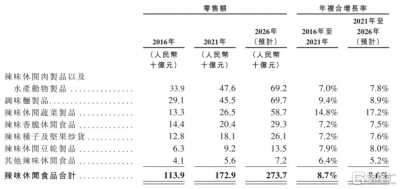

辣味休闲食品市場又包含辣味休闲肉制品以及水產動物制品、調味面制品、辣味休闲蔬菜制品、豆幹制品等7個品類。而可以看到,調味面制品、辣味休闲蔬菜制品是市場規模佔比前三的品類,也是其中未來增速最快的兩個品類,預計2021年至2026年的年復合增長率分別爲8.9%、17.2%。

來源:招股書

也就是說,衛龍所深耕的是優質細分市場,其是在休闲食品行業增速更快的細分領域以及其中規模大、增速快的核心品類上,佔據領先位置。

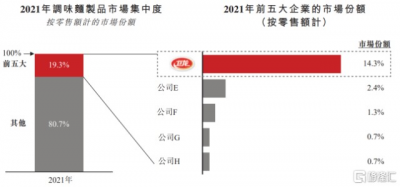

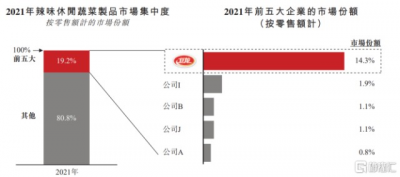

且值得注意的是,若是立足調味面制品、辣味休闲蔬菜制品這兩大核心品類來看,衛龍的市場格局更優,市場份額均高達14.3%,不僅超過CR5中後4家企業的市場份額總和,甚至呈現倍式領先。

來源:招股書

來源:招股書

那么,衛龍大概率將受益於細分市場的高景氣,成長彈性較大。

同時,上文提到,品質化成爲整個食品行業的大趨勢,調味面制品等由於個別廠商行爲形成不利的市場認知,但這也恰恰有望喚起消費者更強的品牌意識,使消費者更爲傾向能夠提供品質保障的頭部品牌;代表企業衛龍亦在產品、營銷層面具有差異化優勢,能夠高效觸達消費者,這些均可能加速行業集中度的進一步提升。

市場規模與行業集中度的雙升,則將會發揮出乘數效應,爲衛龍未來發展提供更爲充沛的動力。

結語

整體來看,衛龍的價值邏輯是較爲清晰的,一是以差異化打破同質化,擴大市場份額;二是憑借顯著領先的市場地位,從市場規模與行業集中度提升兩個維度分享成長紅利,兼具稀缺性、成長性。

回到投資上而言,這兩點也是新股的重要投資线索,值得引起更多重視與關注。

同樣有理由預期,衛龍的發展前景趨好,未來有一天,其有機會達到"讓世界人人愛上中國味"這一使命。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:衛龍正式招股,價值邏輯清晰,發展前景趨好

地址:https://www.breakthing.com/post/36532.html