“群體只會幹兩種事——錦上添花或落井下石。”

這兩年的港股市場,讓廣大投資者見證了諸多奇跡,以機構爲主的所謂成熟市場也不過爾爾。所以出現了一大片腳踝斬的好公司,市淨率跌到0.1倍也不在少數。“提款機”的稱號不是白來的,很多情緒也容易在港股被放大。再怎么倔強的理性價投,也被迫失去了信仰。畢竟,“在與理性的永恆衝突中,感情從未失過手。”

好在,10月底的時候市場迎來了反轉(情緒、技術、基本面皆有),諸多利好消息提振下,近一個半月以來恆生指數自低點漲了逾30%。個股方面,也不乏漲幅1倍、2倍、3倍、4倍……

東陽光藥(01558.HK),一家專注於抗病毒、心血管、內分泌等疾病治療領域的藥企,高點下來累積跌幅近90%,而近期的升幅也超過1倍。除了市場情緒面的推動,公司本身還存在不小的預期差,全面反轉的機會較大,後面的持續性會更具韌性。

一、

業績的反轉

東陽光藥(主體稱:宜昌東陽光長江藥業)主要有4類藥物,包括:抗病毒藥物(可威)、心血管藥物、內分泌及代謝藥物、抗感染藥物等。其中“可威”是絕對的主力,其他藥物佔比偏低。

具體看抗病毒藥物可威(兒童、青少年、成人),主要成分奧司他韋,是一款公認的治療流感的“神藥”(2017年抗流感市場佔比93%)。奧司他韋是東陽光藥2006年從羅氏手裏买過來的,公司的顆粒制劑更擁有獨家專利,加上原料藥的成本優勢,可威自2008年上市以後就表現出了強勁的增長態勢。

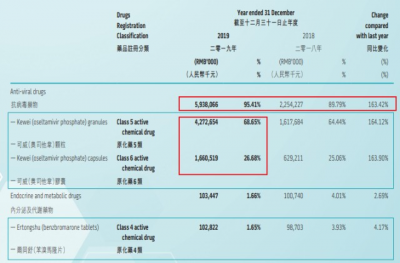

2012年,可威的收入僅約920萬元;2017年突破了14億;2018年達到22億;及2019年至巔峰59億,彼時營收佔比高達約95.4%。而2019財年,公司實現收入約62.24億元,歸母淨利約19.19億元,均是上市以來最高。

可以說,可威的銷售成長路徑算是一個行業奇跡,也早已成爲了公司的頂梁柱。通過多年的運營,可威更是制霸了國內奧司他韋市場(2017年佔奧司他韋市場份額88%)!

很自然的,可威也給公司帶來了豐厚的現金流。2015至2021年,公司累積的經營現金流淨額約45億元,期間累積的歸母淨利也達到了約44億元。

公司在派息方面也是慷慨,除了2021年虧損沒有派息,上市以來各財年均穩定派息,且派息率普遍在40%以上,19年派息率更高達60%。

如此靚麗的業績數據支撐下,東陽光藥2015年底上市,至2020年初股價高見26.947港元,累積升幅接近6倍。

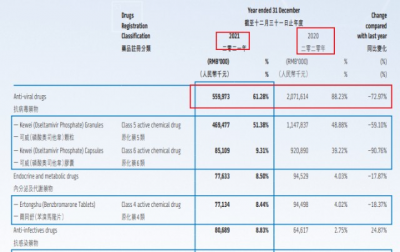

不過,可威2020年收入遭遇滑鐵盧,銳減至約21億,21年進一步下滑至約5.6億,當年更首次錄得了虧損,令人唏噓。主要原因,是疫情期間全民戴口罩,流感病發率大幅下降,致使可威的需求銳減。據衛健委的數據,2020年的流感發病數只有2019年的三分之一,2021年繼續減少,只有2020年的三分之一。

由於主力產品可威的銷售滑坡,2020年東陽光藥的銷售人員2368名,較19年末幾乎腰斬,至21年末進一步減少爲1746名。悲觀情緒影響下,公司股價也在21年11月初低見3.35港元,高位下來的累積跌幅約88%。

那么業績的反轉在哪裏?

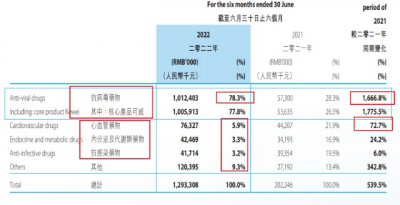

就是2022年上半年,公司可威的銷售額再次幹到了10億元,同比增長了約17倍,彈性真的是相當可觀。雖然距離19年的59億銷售額還相去甚遠,但隨着“口罩”影響淡化,可威的銷售注定會逐步恢復,並回歸龍頭該有的數額(此前券商給的銷售峰值預期是100億元)。

而且,除了常規需求修復,近段時間的“囤藥”也給公司注入了新的需求動能。要知道,可威乃是治療流感的明星產品,雖然作爲處方藥,消費者無法隨意購买,但醫院渠道的補庫存是大概率事件,必然會有超預期的刺激。

2022年和2023年,單看可威的業績反轉已經是確定性事件,22H1可威收入就達到了10億,哪怕全年保守預估20億,較21年的5.6億收入已是2.6倍的增幅。

二、

估值的反轉

復盤東陽光藥,其市盈率在2018年最高去到過40倍,但上市以來的平均市盈率不足10倍(16-18年約20倍)。作爲一家擁有年銷售額近60億的超級明星產品的藥企而言,估值可謂是非常低了。

而這裏面的原因可能有三點:

第一,港股市場天然的“低估值”屬性,無解;

第二,單一大藥品的顧慮,畢竟可威的收入貢獻曾到95%以上,過度依賴單品是存在風險的;

第三,研發在體外,作爲一家醫藥公司,但“研發中心”其實並不屬於上市公司,是屬於集團內部的關聯交易。

說到集團,即東陽光集團,總資產近800億,員工超2萬人,從事“電子新材料”、“生物醫藥”、“健康養生”三大業務,下轄主要有東陽光(600673.SH)、東陽光藥(01558.HK)兩家上市公司。

就集團的“生物醫藥”板塊,東陽光藥是目前集團唯一的上市平台,其他還有東陽光研(研發中心)、發酵原料藥等兩個模塊。而這個“唯一”可能也即將被打破。

具體說一下“東陽光研”,即2015年設立的東陽光藥業研究院,位於東莞松山湖,擁有1700多名碩士和博士組成的龐大研發團隊,其中包括20位外籍和海歸專家,以及多位高層次人才,該研究院的藥物化學能力一直位列國內第一陣營。根據科睿唯安的數據,2015-2018年間,其化合物首次授權專利數量排名中國藥企第一。市場觀點其研發實力可以比肩港股的中國生物制藥和石藥集團,及可以和A股恆瑞醫藥競爭。

東陽光研是集團的優質核心資產,卻一直遊離於東陽光藥這個上市公司體外,並未舍得將其注入,畢竟港股給的估值太低。有鑑於此,集團也是計劃將東陽光研於A股科創板上市(主體稱:廣東東陽光藥業/廣藥公司),2021年已完成了一輪約70億元的融資。

所以東陽光藥的估值反轉怎么看?

集團下轄兩家上市公司,A股東陽光主營電子新材料等業務,由於港股東陽光藥的估值太低,2018年7月,集團就進行過一輪股權騰挪。彼時,A股東陽光以32億元的對價獲得了東陽光藥50%的股權,即並表了生物醫藥業務。當時的操作後,A股東陽光和港股東陽光藥的估值也確實都迎來過一定的提升,如東陽光藥2019年的年度升幅就有84%。

可是好景不長,後面出現了若幹變故,尤其是東陽光藥自2020年开始受到疫情的衝擊致使業績持續大幅下滑,並影響到了A股東陽光的估值。及加上集團層面要推動東陽光研的上市進程,於是在2021年11月,集團又來了一輪股權騰挪,將東陽光手裏的東陽光藥的股權全部給了東陽光研,做價37億元。

至22H1,港股東陽光藥的控股股東已變成廣藥公司(東陽光研),其持有約51%股權。其中,廣東東陽光的2.26億是內資股;香港東陽光是廣東東陽光子公司,持有的2.26億是H股。此外,東陽光科技(A股東陽光)還剩余了部分H股。而以上都屬於控制人深圳市東陽光實業發展有限公司(集團)的股權,合計佔比約53.9%。

第一個層面的估值反轉,就是東陽光研可能於A股科創板上市後所帶來的估值提升。

這個之前在A股東陽光並表東陽光藥的時候已經彰顯過,而這輪的收購對價37億元,轉賣成本是相當於10港元,而目前公司股價自底部升上來後也才7.5港元左右(約65億港元市值)。

此外,東陽光藥還獲得了東陽光研約10%股權,後者有資料可查的最新估值已經達到了約176億元(保守)。

參考:2022年3月,A股東陽光發布公告,以9.1億元收購廣藥公司(東陽光研)約5.0966%的股權,即估值約176億。

第二個層面的估值反轉?主要看“創新藥”研發管线,帶來品類擴充!

東陽光藥缺乏“研發”能力,產品主要是從東陽光研“引進”。彼時於港股IPO的時候,公司就與集團籤下了避免同業競爭的相關承諾,即東陽光藥擁有對東陽光研相關業務、資產和權益的優先受讓及選擇權利。

比如:2019年11月,東陽光藥公告,擬20.57億元受讓廣東東陽光藥業研發的焦谷氨酸榮格列淨、利拉魯肽等兩項糖尿病藥品在中國境內的全部權益、利益。

當前,集團層面在推進東陽光研的A股科創板上市事宜,2021年4月,集團修改了避免同業競爭承諾:

東陽光藥放棄了相關優先收購選擇權及未來從事境外業務的權利。而作爲補償,集團無償贈送東陽光藥約10%的東陽光研股權,並補充承諾,東陽光藥未來可以優先採用0對價+銷售收入分成的模式,取得東陽光研國內制劑產品的推廣及商業化機會。

也就是以前需要花錢买,現在可以不用花錢买了,而採用銷售收入分成的模式後,也依舊能享受來自東陽光研的“研發”成果。

真正的預期差則是,除了東陽光藥現有的“糖尿病”、“丙肝”等相關新藥的商業化帶來新增量預期,東陽光研層面的創新管线也將進入收獲期,東陽光藥依賴“單一大藥品”的弊端即將消除,公司的重磅產品线將有望擴大!

東陽光藥只要不斷有新藥商業化,成長曲线會依舊“絢麗”,若再能有一兩個重磅產品,估值的提升自然會水到渠成。

公开資料顯示,目前東陽光研的藥物研發項目超過200個,主要涵蓋小分子新藥、生物新藥和類似物、首仿藥和改良型新藥等。在研的擁有自主知識產權的1類新藥共有50個,包括8個大分子創新藥。共有23個新藥項目進入了臨牀階段,目前9個品種正在开展2/3期臨牀。而這些藥物主要聚焦在感染、腫瘤和代謝三大領域,多個項目都是具備“FIC”與“BIC”潛力。

根據東陽光研的預計,2025年將迎來全面收獲期,屆時會有10個項目申報生產,7個產品獲批上市,而這些無疑都將是東陽光藥的“新品類”。此外,集團曾聲稱,預計東陽光研(廣藥公司)2026年銷售額將力爭突破260億,市值過千億,成爲世界一流的制藥公司。而這個目標的實現,注定是離不开其“子公司”港股東陽光藥的貢獻!

若從進度上看,“母公司”最快能爲東陽光藥帶來直接收益的,料是目前已進入臨牀三期的兩款重磅創新藥:萊洛替尼和莫非賽定。

其中,萊洛替尼預計2022-2023年上市,有望成爲全球唯一靶向治療食管癌的小分子新藥。莫非賽定,則是全新的乙肝病毒衣殼抑制劑,擁有“FIC”潛力,是同靶點在全球範圍內研發進展最快的化合物,也是全球首個臨牀證實可以明確抑制s抗原的小分子化合物,預計於2023年前後上市,預計其年銷售額可達百億規模。

以上都會是實打實的新增量!

總的來說:

港股市場正在擁抱希望的曙光,風險偏好有望持續改善;東陽光藥全面反轉也將到來,是部署的絕佳良機。公司基本面十分牢靠,憑借幾點理性論據,是否能追求的了阿爾法收益?讓市場給答案吧。

$東陽光藥(HK01558)$$中國生物制藥(HK01177)$$以嶺藥業(SZ002603)$

本文僅作爲資料分享,不構成投資建議。

聲明:文章僅代表作者個人觀點,與港股投研所立場無關。若據此操作,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:擁抱曙光,東陽光藥(01558.HK)全面反轉!

地址:https://www.breakthing.com/post/37492.html