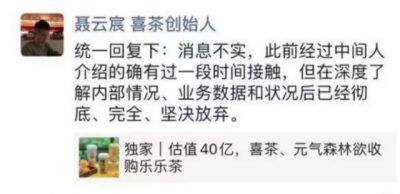

16個多月以後,被喜茶“徹底、完全、堅決”放棄收購的樂樂茶,找到了自己的歸宿。

12月5日,“新式茶飲第一股”奈雪的茶(2150.HK)發布公告稱,公司連同其附屬公司,已與投資運營“樂樂茶”品牌的上海茶田餐飲管理有限公司(下文簡稱“上海茶田”)籤署了投資協議。

據悉,奈雪的茶擬以總對價5.25億元,認購Lelecha Cayman經擴大後股本權益約85.08%,進而通過Lelecha Cayman間接持有上海茶田合共約43.64%的股本權益,以及控制上海茶田合共約43.64%投票權。投資事項完成後,奈雪的茶將成爲樂樂茶第一大股東;同時,該公司預計將成爲公司的聯營公司,並將繼續維持獨立經營。

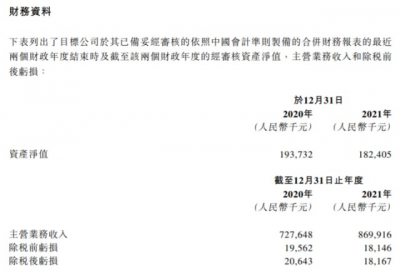

通過公告可以看到,樂樂茶在2020年和2021年的資產淨值分別是1.9億、1.8億,主營業務收入分別是7.3億、8.7億,除稅後虧損分別爲2064.3萬元和1816.7萬元。

面對樂樂茶並不“喜人”的業績,奈雪爲什么會選擇收購其近半股份呢?

其實,在2021年年中,就有市場消息稱,喜茶、元氣森林想收購樂樂茶並給出40億元估值。不過,喜茶創始人聶雲宸在朋友圈回復,“消息不實,此前經過中間人介紹的確有過一段時間接觸,但在深度了解內部情況、業務數據和狀況後已經徹底、完全、堅決放棄。”同時,元氣森林方面也表示收購消息不屬實,不予置評。

隨後,樂樂茶也公开回應道:“目前經營狀況良好,無論是單店層面,還是公司的整體情況都呈健康、盈利、發展的狀態。我們堅持獨立發展,並無被收購計劃,相信只要我們把分內事做好,不辜負消費者的信賴,在未來一定會穩健的、上升式的、規模化的發展。”

不過,縱觀市場有關樂樂茶估值情況來看,2019年樂樂茶在《晚點LatePost》中表示,在獲得2019年10月份1.75億元融資後,公司估值約爲17.1億元。而以此次奈雪花費5.25億元購入43.64%股份計算,樂樂茶估值約爲12.03億元,相較於2019年的17.1億元下降了29.65%。

盡管奈雪的茶拿出了5億多,通過財報可以看到,2018年-2021年奈雪的茶收入分別爲10.87億元、25.02億元、30.57億元、42.97億元;而經調整淨利潤數據分別爲-5660萬元、1170萬元、1660萬元、-1.45億元。值得注意的是,在四年時間奈雪唯一盈利的2020年,公司曾拿到了1788萬元政府補助。

截至2022年6月30日,公司收入同比下降3.8%至20.45億元,經調整淨虧損進一步擴大,由2021年上半年的淨虧損4820萬元增至虧損2.49億元。

爲了止損,奈雪選則“降本”。自2021年起,奈雪的茶將PRO店作爲門店擴張的主力。相較標准門店,PRO店有着“投入較低、體量更輕”的特點。同時奈雪在財報中也表示,公司計劃在2021、2022年新开門店中,將PRO店佔比提升至70%。

截至2021年12月31日,奈雪的茶共开門店817家,相較於2020年淨增門店數326家,其中371家爲PRO店型。截至2022年6月30日,集團在85個城市擁有904間奈雪的茶茶飲店,上半年淨新增門店87間。截至2022年9月30日,奈雪的茶已經經營973家茶飲店。前三季度淨新增的門店數爲156家。

在11月16日咖門2022萬有飲力年度大會上,奈雪的茶創始人彭心表示,這個月奈雪的茶會迎來第1000家直營店。屆時奈雪的茶將成爲直營模式下首個門店破千的茶飲品牌。

同時,奈雪的茶各項成本在上漲,財報顯示,上半年奈雪人工成本達7.11億元,佔收入比約爲34.8%,去年同期爲6.70億元佔比爲31.5%;材料成本爲6.48億元,佔比從去年的31.5%增長至31.7%;房租方面,使用權資產折舊和其他租金及相關开支爲約3.23億元,收入佔比爲15.8%,而去年同期爲2.96億元,佔比爲13.9%。

不過,在“奈雪第1000家直營店开業”消息發出前,中國新茶飲賽道迎來了截至2022年12月7日最大的一筆交易——奈雪收購樂樂茶43.64股份。

針對此次投資,奈雪的茶方面表示,樂樂茶作爲現制茶飲行業頭部企業之一,在華東區域有較好的品牌實力和消費者認知,此次事件不僅能優化行業競爭環境,還能降低奈雪的茶未來門店拓展、運營等方面的成本。同時,奈雪的茶同樣能夠將門店拓展、供應鏈、數字化與自動化、內部管理等方面的優勢賦能樂樂茶,幫助樂樂茶進一步取得增長。

但在中國食品產業分析師朱丹蓬看來,整個茶飲目前進入了一個“強者更強、弱者更弱”的節點,對奈雪和樂樂茶的結盟表示不看好。從行業背景來看,此次聯盟並沒有太多的這個亮點,更像是“同病相憐”。至於收購樂樂茶,奈雪的茶不過是想借此擴大規模,在日後的運營中,樂樂茶也只是一個拖油瓶而已。

從二級市場反饋來看,截至12月6日,奈雪的茶收盤價報7.55港元/股,其中盤中一度升至8.49港元,創下了自1月中旬以來最高股價。但在12月7日,奈雪股價跌5.43%,收盤報7.14港元。

反觀被收購對象,在奈雪的茶大舉擴張時,樂樂茶在不斷關閉門店。今年2月23日,樂樂茶在官方微博宣布,當日爲廣州領展店的最後一天營業,2月24日將正式閉店。此外,樂樂茶北京門店數也由11家收縮至7家,甚至直接退出了西安、重慶市場。

盡管如此,仍有不少業內人士認爲,奈雪的茶之所以做出這筆投資,主要是看重樂樂茶在華東區的商業價值。

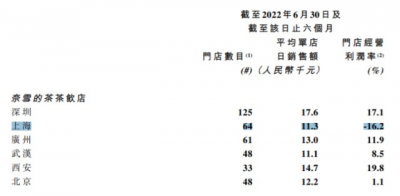

公开數據顯示,樂樂茶在全國範圍內共有百余家門店,其中上海地區擁有近60家。反觀奈雪的茶,截至2022年6月30日,公司在上海的茶飲店共有64家,僅次於深圳門的124家店數。但在深圳、上海、廣州、武漢、西安、北京6個城市中,上海門店經營利潤率是唯一一個負數,爲-16.2%。在2021年,上海地區門店經營率以11.6%的成績拿下倒數第二。

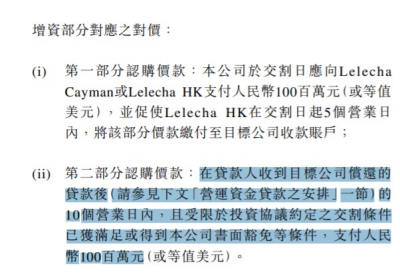

不過,面對比上半年淨利潤高出8億元的收購費,奈雪的茶“留了一手”。公告顯示,此次奈雪支付的總隊加5.25億元中,3.25億元用於老股轉讓,2億元用於增資。其中,用於增資部分的2億元中有1億元附加了“約定條件”。公告顯示,“在貸款人收到上海茶田償還的貸款後的10個營業日內,且受限於投資協議約定之交割條件已獲滿足或得到公司書面豁免等條件,支付人民幣1億元”。

對於運營資金貸款,奈雪的茶也已公告中明確,且受限於投資協議約定之交割條件已獲滿足或得到本公司書面豁免等條件,支付人民幣100百萬元”。“爲了增強目標公司的短期流動性,奈雪同意將根據目標公司的資金需求,分期提供總額不超過人民幣8000萬元的貸款。”換句話說,樂樂茶要得到奈雪1億元的認購價款,需要在奈雪處借上限爲8000萬元的貸款,且在該筆貸款償還後,樂樂茶才能得到這1億元。

除了樂樂茶,奈雪今年還曾投資過新茶飲品牌茶乙己、咖啡品牌澳咖AOKKA、烘焙品牌“鶴所”和咖啡連鎖品牌“怪物困了”等新興品牌。不過,無論是規模擴張、還是投資其他品牌,奈雪能否找到利潤增長空間仍未可知。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪的茶“撿漏”樂樂茶,能補短板?

地址:https://www.breakthing.com/post/37652.html