《港灣商業觀察》 廖紫雯

11月29日,中國旺旺控股有限公司(以下簡稱:中國旺旺;00151.HK)披露2022年9月30日止六個月中期業績報告。

數據上看,上半財年營收、淨利潤雙下滑,股價遭遇多家證券下調目標價,越南工廠的落地實施伴隨着大陸建廠三十周年一並來到,原材料與成本上升的多重壓力敲擊着這家企業。

三大核心問題遲遲未有具體解決措施的推動施行,食品行業的發展疲軟作用下,旺旺的未來究竟何去何從。

01

營收、淨利潤雙下滑,股價半年跌幅超30%

2022財年上半年,中國旺旺實現營收108.33億,同比下滑4.83%;實現淨利潤15.69億,同比下降23.64%;2021財年,實現營收113.83億,實現淨利潤20.90億。

報告期內,中國旺旺實現毛利率42.82%,同比下滑8.45%。2019財年(截至2020年3月31日止年度)至2021財年(截至2022年3月31日止年度),公司毛利率連續下滑,依次爲48.05%、48.21%、44.81%。

中國旺旺表示,乳品及飲料類因疫情及消費疲弱的影響較重,疊加原材料成本壓力,致2022財年上半年收益與毛利承壓。公司將持續關注疫情或對銷售產生的影響,並及時做出相應調整。

2022財年上半年,中國旺旺乳品及飲料類實現營收56.93億,佔比52.55%;休闲食品類實現營收30.79億,佔比28.42%;米果類實現營收19.72億,佔比18.20%;其他產品實現營收8883.60萬,佔比0.82%。

2019財年至2021財年,中國旺旺乳品及飲料類實現營收依次爲98.13億、110.11億、128.73億,佔比依次爲48.84%、50.06%、53.67%。近三年中國旺旺乳品及飲料類佔比整體約50%左右。

乳品及飲料類2022財年上半年收益同比下降13.2%。其中佔乳品及飲料類收益90%以上的旺仔牛奶收益同比下降13.9%,飲料及其他類收益同比下降2.1%。

中國旺旺表示,主要因爲多地疫情封控導致供應鏈受到影響及終端動銷放緩,此外部分面向終端消費者的渠道亦深受疫情影響。集團將持續關注渠道庫存水平,增加終端陳列投放及與消費者的互動。

高級乳業分析師宋亮對《港灣商業觀察》表示,中國旺旺營收利潤下滑,從行業來說,是大環境造成的疫情影響,期間市場消費疲弱,疫情管控渠道、流動消費、人口流動管控,消費受到了抑制,所以每個企業都受到影響,不僅是旺旺業績下滑了,伊利蒙牛業績也有所放緩,所以,業績下滑並非是企業的問題,而是在這個階段,行業所面臨的問題。

拋开行業共同面臨的市場因素,二級市場的股價,則是中國旺旺自己的所面臨的問題。

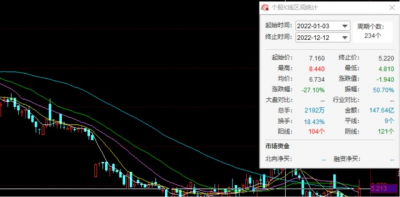

今年6月至今(12月12日),中國旺旺股價跌幅達33.16%;今年1月至今,公司股價跌幅達27.10%。

(中國旺旺今年以來股價走勢圖,同花順)

針對中國旺旺股價下跌爲何種原因及公司計劃如何提振投資者信心問題,《港灣商業觀察》聯系中國旺旺投資者關系部門後,未能收到相關回復。

中金發表報告指出,中國旺旺截至今年9月底止中期業績稍遜市場預期,收入108.3億元人民幣,按年下跌4.8%;純利16億元人民幣,按年倒退23.6%。疫情對集團的收入增長構成壓力,原材預計價格亦維持高位,其中乳制品業務受到疫情影響,但米果和休闲食品業務則表現出韌性,下調中國旺旺股份目標價25%至6.2港元,評級維持跑贏行業。

與此同時,高盛11月30日發布報告稱,因乳制品銷售弱於預期,下調2023財年稅後淨利預測3.6%至34.18億元,目標價由5港元下調至4.9港元。預計中國旺旺2023財年銷售額/除稅淨利潤同比下降3%/19%,2023財年下半年下降2%/14%,預計中國旺旺2023-25財年的淨收入下調0-4%,主要是由於乳制品銷售低於預期和產品組合不太有利,維持“沽售”評級。

高盛還談到,旺旺的2023財年下半年銷售將繼續面臨壓力,原因是由於线下流量和禮品需求減少,庫存水平上升以及行業競爭加劇。預計由於原材料成本上漲和不太有利的產品組合,利潤壓力也會部分抵消2022年1月和11月宣布的價格上漲。

02

旺仔牛奶發展疲軟,新品开發受阻

在經營端,中國旺旺集團近幾年陸續推出的新品牌包括:貝比瑪瑪、邦德、Fix x Body、 Queen Alice、Mr. Hot、Got Rice、愛至尊等,過去三年時間裏,中國旺旺推出新品牌累計上百種。

然而,中國旺旺不斷推出的新品並未在營收中貢獻更大的份額。中國旺旺於2022上半財年財報表示,集團5年內上市的新品,佔集團2022財年上半年總收益比超過10%。也就是說,旺旺的老產品佔比近九成。

對於創新,中國旺旺執行董事兼首席營運官蔡旺家曾表示,“雖然旺旺近年來一直在創新和變化,但在巨大的組織、市場、渠道慣性作用之下,公司的創新還是只能推石頭上山,一步一步慢慢來。”

值得關注的是,蔡旺家於2019年啓動战略新品牌“食技研”,該品牌完全獨立於旺旺已存在的營銷事業一群。蔡旺家曾表示“食技研要成功,就要徹底摒棄旺旺200億規模下的品牌和渠道積累,這將是一場從零开始的大破大立。不如此,沒有成功的可能和希望。”然而,“食技研”官方微博、公衆號等自2021年8月便不再發布動態。

宋亮表示,在2019年以後的這個階段內,任何一個產品推新品,從消費品這個角度來看,成功的少;從網紅品牌來看,成功的有一些;但是從傳統品牌來看,幾乎沒有或者說很少。所以,在這樣一個階段,任何一個企業推新品難度都很大,因爲整個新品的高端和發展,在這個階段受到很大的限制,所以往往推新品,不出彩不出力,也是正常的。對於旺旺今後的發展,旺旺可選擇走性價比路线,穩住渠道,穩住消費者,以保證一定的市場份額。

03

越南工廠投入運營,三大核心問題未解決

2022年是旺旺宜蘭食品成立60周年,同時也是旺旺在大陸第一家工廠建廠30周年。同時,越南工廠於今年上半年正式投產,中國旺旺表示此舉將充分發揮成本及地理區位優勢,推動越南工廠初步成爲海外業務的主要生產基地。

大和證券引述中國旺旺管理層指,2022財年第三季度仍然充滿挑战,而原材料成本壓力略有緩解,價格上漲自2022年初以來保持中單位數。另外,其越南工廠亦在上半財年投入營運,料將成爲未來進一步擴展東南亞市場和發展分銷網絡的基地。該行也表示,由於更好高的原材料成本及上半財年較預期緩慢的乳飲飲品銷售,下調集團2023財年至2024財年的每股盈測6%至14%,目標價由8.6港元下調至7港元。

宋亮認爲旺旺存在以下三個核心問題:第一,旺旺的原有渠道的布局時間太長。雖然布局很全面,但渠道的改變或者推動改變的能力比較弱;第二,旺旺不能探索新的發展方向。對於企業來說,大的東西不變,只是做一些調整或者升級,是有失妥當的,要在大的方向上有一些變化,立足於食品,在風向上做一些創新突破;第三,旺旺的人事管理還是比較陳舊,缺乏相應的激勵機制。如何在一個大的企業內部重新構建一條新的激勵機制,是推動旺旺再次發展的一個重要前提。

《港灣商業觀察》查詢黑貓投訴平台發現,有消費者投訴旺仔牛奶喝出了蒼蠅、旺仔牛奶保質期內變質、銷售過期旺仔小饅頭等問題。對於一家歷史悠久、國民度高的企業而言,無論是食品安全亦或是食品的售後服務欠妥,都將對企業的信譽造成一定的損害。

無論是復原乳飲品業績的疲軟還是整體的業務布局,旺旺的一系列問題都是其發展過程中所必然需要去面對的。三年二班的李子明同學成爲李子明老師,而旺旺的受衆是否還會對情懷領情,這都需要時間去驗證。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國旺旺營收淨利潤雙降:遭高盛“沽售”評級,銷售壓力仍將繼續

地址:https://www.breakthing.com/post/37678.html