在激烈的同質化競爭下,如何提升盈利能力已經成了綠源等電動車企的頭等大事。

近日,港交所官網顯示,繼雅迪、愛瑪、新日等先後登陸資本市場之後,綠源也終於正式遞表港交所,向主板市場發起衝擊。

國內市佔率排名第六

新國標下主營產品收入逐年下滑

66據了解,綠源集團成立於1997年,總部位於浙江金華,產品主要包括電動自行車、電動輕便摩托車和電動摩托車三大類,是中國排名第六的電動兩輪車廠商,市佔率約爲3.9%。

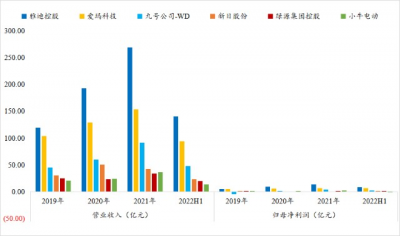

2019~2022H1,綠源集團分別實現營收24.94億元、23.78億元、34.18億元和19.98億元,2020年以來分別同比增長-4.66%、43.70%和23.90%;實現歸母淨利潤0.70億元、0.40億元、0.59億元和0.52億元,後三期同比增速分別爲-42.14%、47.07%和81.03%。與雅迪、愛瑪等競爭對手相比,綠源在業績規模方面幾乎墊底,增速表現則相對較好。

數據來源:wind,機會寶

不過,近年來,隨着電動自行車新國標的持續落地,公司電動輕便摩托車的收入規模正不斷縮減。

招股書顯示,2019至今年上半年,電動輕便摩托車的銷售收入分別爲7.99億元、7.23億元、4.95億元和1.56億元,相應的收入佔比也由2019年的32%下降至2021年的14.5%,到了今年上半年更是僅剩7.8%。

與之相伴的還有它的毛利額。數據顯示,同時段內,電動輕便摩托車的毛利額分別爲1.11億元、9449.5萬元、3980.8萬元和1644萬元,對整體毛利的貢獻度也由報告期初的34.46%下降到了10%左右。

“電動輕便摩托車的銷售收益由2019年的799.0百萬元減少至2020年的722.9百萬元再減少至2021年的495.0百萬元,主要是由於實施新國家標准令消費者偏好改變。新國標對電動輕便摩托車的規格施加新限制,使其不如其他類型的電動兩輪車受消費者青睞。”綠源集團表示。

同質化競爭下盈利能力堪憂

償債能力亟待提升

66除了政策變動帶來的不利影響之外,身處同質化競爭嚴重的電動兩輪車市場,盈利能力也是綠源集團繞不开的難題。

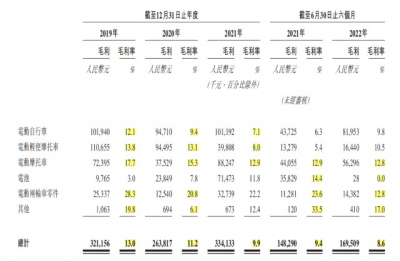

招股書顯示,2019~2022H1,綠源集團的銷售毛利率分別爲13.0%、11.2%、9.9%和8.6%,整體處於較低水平且逐年下降。細分到各類產品中,除了近年來需求旺盛的電池之外,電動自行車、電動輕便摩托車、電動摩托車甚至是電動兩輪車零件的毛利率在報告期內都出現了一定幅度的下滑。其中,收入佔比最高的電動自行車的毛利率已經由2019年的12.1%火速下降到了2021年的7.1%,到了今年上半年雖有所回升但依然未突破10%,爲9.8%。

進一步來看,綠源集團2020年以來的營收同比增速分別爲-4.66%、43.70%和23.90%,相比之下,同期營業成本的增速則分別高達-2.83%、44.86%和25.33%。至於變動原因,機會寶發現,在營收及利潤上,2019年以來,毛利率相對較低的電動自行車的收入佔比一直位居首位且整體有所提高,分別爲33.8%、42.5%、41.7%和41.7%。

公司在解釋相關年度收益及毛利變動時也曾表示,“毛利率由2020年的12.0%下降至2021年的11.3%,其中一個主要原因在於與其他產品相比利潤率相對較低的電動自行車的銷量佔電動兩輪車總銷量的比例因新國家標准導致需求上升而增加”。

而在營業成本變動上,公司則多歸因於電池成本上漲、廣西工廠營運處於爬坡階段生產成本相對較高等。

值得一提的是,與雅迪等競爭對手相比,綠源集團近幾年的毛利率表現並不算好。據機會寶統計,2019~2022H1,與九號公司-WD、小牛電動、雅迪控股、新日股份、愛瑪科技五家可比公司相比,綠源集團的毛利率分別位列可比公司第5、4、6和第6位,與均值相比更是差距明顯。

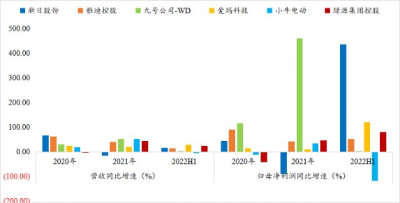

數據來源:wind,機會寶

毛利率已然如此,在激烈的同質化競爭之下,綠源集團還產生了高額的銷售費用。招股書顯示,2019~2022H1,綠源集團的銷售及營銷成本分別爲1.30億元、1.21億元、1.92 億元和0.95億元,銷售費用率分別爲5.2%、5.1%、5.6%、4.4%及4.8%。值得一提的是,同時段內,綠源集團的研發費用分別僅爲6940萬元、8352.1萬元、9582.6萬元和4484.2萬元。

受包括以上在內的多重因素影響,綠源集團的淨利率表現也不盡人意。數據顯示,2019~2022H1,綠源集團的淨利率分別爲2.79%、1.69%、1.73%和2.58%,在可比公司中位列第4、5、5和第5位。

數據來源:wind,機會寶

盈利能力弱,融資渠道又較爲單一,綠源集團的資金狀況及償債能力自然也好不到哪裏去。

招股書顯示,截至2020、2021年末以及2022上半年末,綠源集團分別錄得流動負債淨額8140.5萬元、人民幣2.34億元和2.26億元,而相關的主要原因則在於擴產之下貸款金額的快速增加(據機會寶計算,綠源集團在2020及2021年借款金額的同比增速分別高達106.37%和235.48%,遠高於其他子項)。

而在償債能力方面,招股書也顯示,2019`2022H1,綠源集團的流動比率分別爲1.02、0.92、0.88和0.90,速動比率分別爲0.88、0.72、0.68和0.72,總體均呈現出逐年下降的態勢;資產負債率則分別爲31.3%、32.0%、119.4%和132.3%,逐年上升。

關聯方現身前五大供應商

經銷模式下品控存隱憂

66除了上述問題之外,綠源集團在關聯交易、產品質量等方面還存在一定隱憂。

具體來看,在關聯交易方面,招股書顯示,福建一洲爲綠源集團在2019及2020年的前五大供應商之一,也是綠源集團持股40%、能實施重大影響的聯營公司(直至2022年1月6日,綠源集團才將其所持股權出售給獨立第三方林平仔)。

對應年度內,綠源集團對其的採購金額分別爲5261萬元和4367.9萬元。不僅如此,林平仔還是公司的前五大客戶之一,報告期內向綠源集團貢獻的銷售金額佔比分別爲1.8%、2.0%、3.5%及3.5%。

除此之外,綠源實控人的女兒倪博原還在其前五大供應商之一——供應商集團F旗下的恆電源股份有限公司持有0.625%股權。

然後是在產品質量上。

據悉,綠源集團採用的是以线下經銷爲主的銷售模式,而在經銷模式下,公司的品控往往難以保證。招股書顯示,綠源集團共有113名經銷商及子經銷商分別於2019年、2020年及2021年及截至2022年6月30日止六個月受到了40、21、44及17項行政處罰決定,而大部分處罰原因則在於經銷商或其子經銷商未經授權改裝公司產品,使產品在最高車速、整車重量或尺寸、腳踏功能、短路保護等方面不合規。

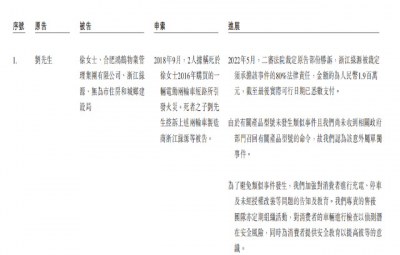

不僅如此,據招股書,報告期內,綠源集團還曾因產品質量問題被卷入訴訟中,且單筆所涉訴訟金額在50萬元以上。

66 66

66 66 作者:仝倩茹

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【IPO棱鏡】綠源電動車要去港股了!毛利率不到10%,參股子公司現身前五大供應商

地址:https://www.breakthing.com/post/37794.html