之前恆生科技和中概在跌的時候,沒人問。

現在漲起來了,不少讀者就开始打聽那個古老的問題了:現在還能买嗎?

另外還有一個問題:它兩能漲多少?

我回答:長期來看,漲一倍是不成問題的。

然後我的讀者普遍反應是:真的嗎?我看漲不了那么多。

大家夥知道爲啥這些讀者認爲恆生科技和中概漲不了1倍嗎?

一、爲什么你覺得不可思議?

我幫大家回憶一下歷史,在某次大牛市裏,股民們高喊:4000點才是牛市的起點。而當時,上證指數已經從998點漲到4000點了,漲了3倍左右。

在這種情況下,股民居然還高喊4000點才是牛市的起點。最逗比的是,當時不是有首歌叫《死了都要愛》嗎?股民則高喊:死了都不賣!

普通投資者就是這樣的,牛市裏,他們膽子大的很,漲再高都認爲A股上面沒有頂。

相反,剛從熊市裏爬出來的散戶投資者,你跟他說未來某某標的要漲1倍。他很想拿棍子打死你!

這個時候,他們都謹小慎微,也不相信A股會漲了。於是,只要股市隨便漲10%或者20%,他們就急着跑。尤其是回本就急着賣,結果錯過了後面的很大的漲幅!

這就是他們覺得恆生科技漲不了1倍的第一個原因。

第二個原因:大部分人根本就沒打算長期持有。

既然他們沒打算長期持有,那么他們就一直低頭看着方向盤,自然對股市缺乏想象力。

我們只有把頭擡起來看路,才能有視野和大格局去看待股市。

不過,很多讀者都有這樣一個問題:不是說互聯網企業流量見頂了嗎?沒有成長性了?怎么可能漲一倍呢?

那請接着看!

二、給你找幾個垃圾行業看看

即便是互聯網企業流量見頂,但怎么也比很多衰退的傳統行業好吧!

那我們就回顧一下2019年到2021年這輪牛市中,一些衰退行業的漲幅。

首先看看紡織服裝,這個行業不可能比互聯網好吧。它從2018年最底部到2021年最頂部,漲了1.45倍,見下圖。

再看看傳媒吧。這個也算近6年表現很拉胯的行業了。上一個牛市它也漲了超過70%。

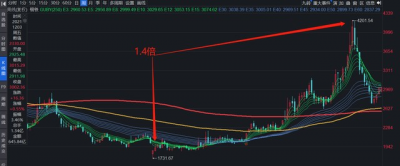

鋼鐵行業算是妥妥的落後產業了吧!但在上一個牛市,它最大漲幅居然是1.4倍。

最後看看銀行,這個可以說是絕對的價值股,沒什么增速,也沒什么想想空間。上個牛市也漲了55%!

看完這些,你是不是應該把想象力打开一點呢?即便是滬深300,最大漲幅不也是1倍嗎?創業板還達到了接近2倍。

現在咱們可以仔細想想,我說恆生科技和中概在下個牛市裏漲1倍的概率是大還是小?別忘了,這些企業是中國最好的公司。

三、我們應該有點信仰

現在對互聯網企業質疑聲最大的就是流量見頂。

流量見頂就意味着企業不會增長嗎?

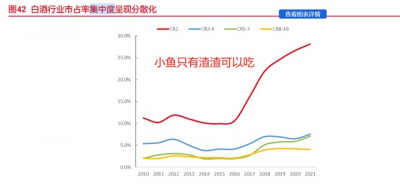

白酒和啤酒的銷量早就見頂了,而且年輕人口還會不斷下降。你看這兩個行業的股價漲了多少呢?白酒就不說了,大家都熟悉。啤酒在上輪牛市也漲了2.55倍。

這裏有兩點需要特別注意。

首先,流量見頂並不意味着需求見頂。

企業可以不斷开發新產品和服務,來創造需求。

比如,去年茅台不就做了冰淇淋嗎?還买了兩三個億。雖然只佔營收的很小一部分,但至少它在不斷的开發新產品呀。誰能保證未來它的某個新產品不能成爲爆品呢?

請注意,我在這裏說的是創造需求,而不是主動迎合消費者的現有需求。

因爲,消費者常常不知道自己真的需要什么。這個時候就需要企業开發並培養出客戶的需求。

我就問大家一個問題,十年前你能想到中國現在是這個樣子嗎?相信沒幾個人能想到。

換句話說,我們都不是改變世界的人,我們沒有那個視野和野心去做一些瘋狂的事。

相反,我們大多數人都很保守,都心心念念想去考公務員。這樣的人能洞悉大衆隱藏的需求嗎?

我們認爲互聯網企業不能增長了,就是因爲我們總站在消費者的角度來看問題。消費者就只知道看過去和現在,然後給出自己的預測。

就連當初被問到需不需要ipad時,大衆都回答不需要。結果產品一出來就瘋了一樣去买。真的是很打臉。

既然我們不是那個改變世界的人,所以在投資的時候就不要從消費者角度去看問題,而應該從投資者的角度去看問題。

我們應該相信這些企業未來肯定會創造出新需求。然後給它們一點耐心,等待它們去改變世界。

請注意,咱們买的是指數,裏面是一堆互聯網企業,所以總會有企業搞出點事來的。

其次,即便暫時無法創造需求,但頭部企業能夠大魚喫小魚。

白酒和啤酒行業不就是這樣嗎?雖然銷量見頂,但是龍頭企業可以欺負中小企業,把集中度做大。家電行業也是這樣,包括未來的房地產行業。

所以這些行業的頭部企業仍然能不斷增長。隨着規模增大,他們還能降低成本,釋放出更多利潤來。

當我們看到互聯網企業裁員時,別以爲這一定是利空。如果實現降本增效,這就是大大的利好。

總之呀,咱們得相信世界會改變,社會會進步,需求永遠得不到滿足,科技不斷創新!

這就是信仰的力量。

四、假設最壞的情況

做投資要考慮安全邊際。我們假設最壞的情況就是這些企業真的不增長了。那么我們就只能賺均值回歸的錢。

現在的關鍵問題就是均值在哪裏?

我們以中概互聯50爲例來推演一下。

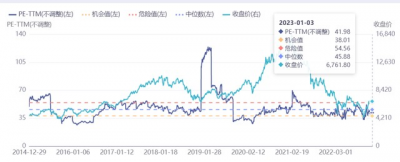

現在的PE是41.98倍,中位數是45.88倍。按這個計算,均值回歸就是9.3%左右。見下圖。

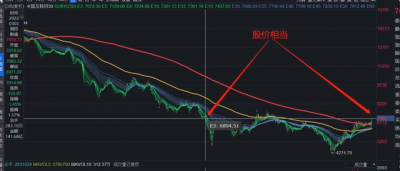

但是請注意,中概現在的股價跟2022年3月初差不多。但是當時的PE是35倍左右。

爲啥會這樣?我們都知道就連阿裏和騰訊的業績都下滑嚴重,更別提那些小企業了。他們大都在虧損呢。這個行業的利潤波動很大!

業績大幅下滑導致PE也太高了。如果我們把這些虧損的企業剔除掉來評估PE的話,就會得到不同的答案。

PE中位數是31.6倍,現在的PE是25.22倍。均值回歸就有26.1%的漲幅。見下圖

既然考慮到還有大量的公司沒有盈利,所以我們就可以想到,用PE估值可能不是很合理。那么我可以用PS(市銷率)再參考一下。

PS中位數是5.64倍,現在是2.4倍,均值回歸就有135%的漲幅。

通過這么一分析,其實光是均值回歸,我們給他一個50%的漲幅並不是什么難事。

另外,即便這些企業真的失去成長性了,但經濟復蘇後,業績怎么也比2022年強多了,所以還是有戴維斯雙擊的機會的。所以你還覺得漲一倍是不可思議的事情嗎?

五、總結:用時間守候價值,用時間等待成長

买股票就像養了一個自己的孩子。

這個孩子可能會生病,可能會跌倒,可能會經歷挫折。

但作爲“家長”,我們應該堅信他們終究會長大。所以我需要給他們時間。

這個孩子有沒有可能長大後變成一個壞人呢?完全有可能。

所以古時候,大家都生一堆孩子。這當中總歸有一個能給自己養老吧。

投資科技行業就需要有這樣的思維。衆多企業裏面一定會廝殺出獲勝者。

假如买100家企業裏,有一家亞馬遜,其他99家都死光了,也能賺很多錢,因爲亞馬遜漲了上千倍。

而恆生科技和中概是指數,也就相當於生了一堆孩子。

即便是這些孩子沒有很大的出息(失去增長了),但粗茶淡飯也不錯呀(均值回歸)。不過相比那些衰退行業,我相信互聯網怎么也比他們強。

總之呀,無論是守候價值還是等待成長,我們都需要耐心!

雖然我們不能改變世界,但相信這些企業一定能改變世界。

最後還是提醒一句,即便它真的漲了一倍,絕大部分人不僅賺不到錢,還會虧錢。因爲股市不會讓大家輕松賺到錢的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:恆生科技和中概還能漲一倍!我算給你看

地址:https://www.breakthing.com/post/38873.html