曾幾何時,人們對iPSC領域充滿期待。

以至於,iPSC先驅公司Fate,產品仍處於早期臨牀、成藥性未被驗證時,投資者就愿意重金押注。

巔峰時期,Fate市值曾一度超過百億美金。

只是,在創新藥領域,未成熟的果實向來難以輕易採摘,iPSC領域也是如此。

Fate的輝煌,來得快去得也快。在產品臨牀數據表現平平,合作夥伴退出賭局等多重因素影響之下,Fate市值如今只剩下5億美金,曾經的百億美金市值近乎歸零。

Fate的隕落,並非個例。2023年以來,Fate之外還有兩位玩家,放棄或部分放棄iPSC衍生的細胞治療產品。

這些玩家相同的命運背後,反映了同一問題,iPSC作爲一個尚未成熟的技術,距離成功還有很長的路要走。

2023年,對於iPSC賽道來說,或許是圖窮匕見,刺破泡沫的一年。

/ 01 /iPSC狂想曲

iPSC(誘導性多能幹細胞)令藥企着迷的點在於,其能夠將復雜的細胞療法簡化,從而產生更高的商業價值。

大家知道,大多數細胞療法面臨的痛點,是需要基於患者自體細胞進行“按需定制”:

這導致,每個患者自己的細胞必須被提取出來,在體外進行基因改造,然後輸送回患者,整個過程費時費財力,存在可及性、可負擔性等諸多問題。

iPSC恰恰可以解決這一痛點。iPSC可以分化成具有不同功能的細胞,例如,分化爲人體衛士T細胞,或NK細胞,甚至是更多品類細胞。

而且,由於iPSC具有無限復制能力,具備低成本、批量生產的可能,能夠源源不斷的爲我們提供“武器”。

很顯然,iPSC衍生的細胞療法,具備兩大特點:

其一,有潛力成爲低價的現貨型細胞療法,這是大部分細胞療法的痛點。

其二,能夠搭配各種基因和蛋白工程工具的排列組合,構建豐富多樣的武器庫。

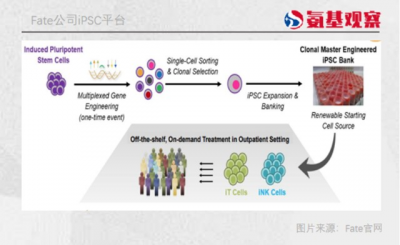

iPSC領域的先驅Fate公司,便基於此構建了令人着迷的故事。

在Fate描述的故事中,其通過建立的iPSC平台,可以使得主細胞系成爲細胞治療產品的骨架,未來細胞治療產品的生產會如同單抗生產一般簡單。

據Fate公司預計,其iPSC平台產生的細胞療法,上市後售價預計爲2-3萬美元。比起CAR-T細胞療法動輒四十萬美元的售價,降低了近二十分之一。

毫無疑問,相比於因爲高價而無法放量的CAR-T細胞療法,低價的Fate產品所帶來的想象空間極爲廣闊。

另外,基於iPSC平台,Fate還布局了一系列iPSC衍生NK細胞、T細胞產品,看起來沒有“邊界”。

/ 02 /催生投資熱潮

當然,再好的故事,也需要“背景”支撐。

雖然Fate是iPSC領域先驅,但在2013年上市後,一直無人問津,市值常年徘徊在幾億美元。

直到2017年,CAR-T療法獲批上市,細胞治療逐漸進入舞台中央,Fate和它所講述的低價細胞療法的故事,开始被更多的藥企和投資人所關注到。

連大藥企強生也忍不住動心。2020年4月,強生向Fate公司預付了5000萬美元,同時還對其進行了5000萬美元的投資,裏程碑付款高達30億美元。

不過,這還未徹底點燃Fate。對於一款藥物來說,能夠降本固然重要,更重要的是有效性和安全性。作爲一個新興技術,iPSC衍生的細胞療法究竟有沒有效果,誰也不敢保證。

直到2020年12月7日,Fate在2020年ASH年會上,公布了靶向CD16的iPSC NK細胞療法FT516的臨牀數據,事情才开始改變。

FT516聯合利妥昔單抗用於復發/難治性B細胞淋巴瘤患者的臨牀中,4名患者的客觀緩解率達到75%,其中2名達到完全緩解。

安全性上,4名可評估患者均無任何嚴重不良反應,CAR-T中可能出現的細胞因子風暴和神經毒性,都未出現。

既有大藥企的加持,又有看起來不錯的初期臨牀數據,使得Fate成爲華爾街眼中的明星biotech。2021年1月,Fate公司市值一度衝上百億美元。

爆火的不僅是Fate,還有iPSC賽道。海外,百時美施貴寶、Century、7Cytovia等多個玩家加入競賽,國內加科思、賽元生物、艾凱生物、再凌生物、濟因生物等選手也不甘落後。

看起來,iPSC衍生的細胞療法大战一觸即發。

/ 03 /百億美金市值“歸零”

不過,盛極始衰是規律。Fate的輝煌,來得快去得也快。

2021年1月开始,Fate股價一路下行。究其原因,一方面是Fate公司前期估值過高。Fate管线中產品均處於早期臨牀,對於一個未經驗證成功的平台,很難說值百億美元。

另一方面原因在於,隨着臨牀數據的出爐,投資者發現Fate的故事,並沒有那么容易實現。

先是2021年8月,Fate公布的臨牀數據顯示,接受NK細胞療法FT516治療6個月後,8名獲得緩解的患者中有3名患者出現疾病復發或者需要接受其它抗癌療法。

也就是說,FT516帶來的效果緩解不夠持久。這意味着,FT516後續能否繼續推進存在一定壓力。

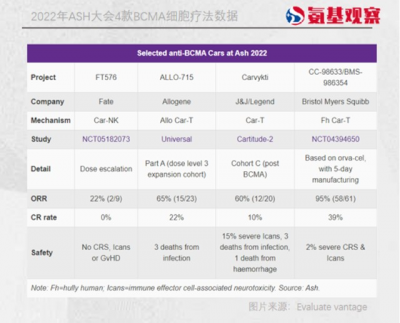

接着在2022年的ASH大會上,Fate帶來的FT576和FT819的臨牀數據再度讓市場失望。高盛直言,Fate的產品很難和現有療法拉开差距,並准備拋售Fate股票。

屋漏偏逢連夜雨。不僅是高盛對Fate失望,就連大藥廠強生也是如此。1月6日,強生宣布,選擇終止與Fate的後續合作。

這意味着,強生選擇暫時退出iPSC衍生的細胞療法賭局。大藥企的一舉一動,一向是整個行業內風向標一般的存在。強生的退出,對於iPSC賽道來說,絕對不是一個好消息。

因此,在消息公布後,Fate股價暴跌61.45%。爲了維持生計,曾經無比光鮮的Fate,如今只能依靠縮減管线、裁員來維持生計。

目前,Fate管线中僅剩兩款產品,市值也僅剩5億美金。

/ 04 /未成熟果實的常態

短短兩年時間,Fate跌落神壇讓人唏噓。

從細胞領域的明星公司,淪落到靠砍管线、裁員維生,其遭遇令人唏噓不已。不過,Fate只是近期時間iPSC賽道的一個縮影。

就在強生與Fate割袍斷義的同一天,另一家iPSC細胞療法公司Century也宣布裁員25%,並進行管线調整。

1月9日,基因編輯領頭羊Editas公司宣布,停止多款在研管线,其中也包括對iPSC-NK細胞療法項目的投資。

這也不讓人意外。iPSC衍生細胞療法這條道路,絕非一片光明。

一方面,我們目前對細胞療法的認知有限,加上iPSC領域也是新賽道,要想成功無疑難上加難。

比如,如何確保基於iPSC生成的NK細胞,能夠與天然NK細胞有着相同的抗腫瘤潛力,如何減少未分化的iPSC導致惡性轉化的風險等問題,都還有待解決。

另一方面,創新藥技術蓬勃發展的當下,iPSC優勢已不再明顯。

過去,投資者對於iPSC衍生細胞療法的希望在於,其能夠提供一種低價的現貨細胞療法。但如今,這道難題看起來雙抗也能攻克。

2022年,雙抗迎來爆發之年。羅氏的CD3/CD20雙抗和強生的BCMA/CD3雙抗相繼獲批上市,其對應的適應症,也正是CAR-T和NK細胞療法所瞄准的血液瘤。

雖然雙抗的效果仍不及CAR-T療法,但其勝在能夠爲患者提供一種現貨通用的療法。

與雙抗相比,目前來看處於臨牀早期的iPSC 衍生NK細胞療法優勢並不明顯。未來,如果iPSC衍生細胞產品想要在激烈的競爭中分一杯羹,勢必要拿出一些差異化的優勢出來。而現在這個優勢在哪裏,還是個未知數。

當然了,我們並不能因爲幾家公司的遇挫,就給整個iPSC賽道畫上一個休止符。畢竟,科學技術的發展,向來是以一種螺旋上升的姿態進行的。

回看當下火熱的CAR-T、雙抗、ADC技術,哪個不是經過幾十年的摸索、無數次失敗才成功。對於創新藥領域的未成熟果實來說,大起大落才是常態。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百億美金市值歸零,高开低走的iPSC

地址:https://www.breakthing.com/post/40004.html