自國內宣布改變防控政策以來,反彈力度最大的板塊之一就是消費股。然而,過去一段時間或重塑了民衆的收入和消費習慣,某程度會抑制全面復蘇的節奏。

其中,美麗與健康消費重回高增長的確定性較高。

“雙美”,即傳統生活美容和醫療美容,作爲享受型消費以滿足生活品質提升的需求爲目的,一方面受惠於老客戶已經培養起對“雙美”服務和產品消費的粘性,且中高端客戶收入受影響較少,需求較爲剛性穩定。另一方面,一旦口罩摘掉,對顏值需求提升,亦會進一步推動相關消費快速復蘇。

另外,現代社會生活節奏快、作息不規律等問題,使亞健康人群日漸增多,加以疫情讓更多人意識到身體健康的重要性,並將尋求實現健康生活方式升級,促使對亞健康管理和幹預的需求持續增加。

在此背景下,即將登陸港股的國內美容連鎖龍頭 - 美麗田園(2373.HK),通過“傳統美容+醫療美容”的雙美模式,打造了全面的美麗與健康管理服務平台,已做好充分准備抓住行業機遇。

根據弗若斯特沙利文的資料,按2021年營收計,美麗田園是中國最大的傳統美容服務提供商和第四大非外科手術類醫療美容服務提供商。

美麗田園的稀缺性亦反映在其招股熱度上,根據公司公告顯示,香港公开發售錄得超額認購約22.12倍,國際配售超購約4.7倍。

考慮到港股仍然處於修復階段,上市估值相對存在讓利空間,後續在港股市場持續回暖提升整體估值下,且國內醫美消費逐步復蘇貢獻業績彈性,美麗田園的表現亦將迎來騰飛。

一、多業務线並行,增長空間廣闊

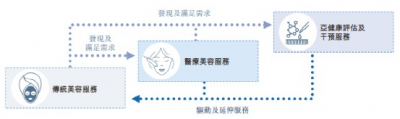

美麗田園成立於1993年,通過四個品牌經營三大主要業務线,分別爲傳統美容服務、醫療美容服務和亞健康評估及幹預服務。

其中,旗艦品牌「美麗田園」提供傳統美容服務,爲歷史最悠久的國內連鎖品牌之一;於2011年,以第二個品牌「秀可兒」开展醫療美容服務,主要屬非外科手術項目,包括能量儀器服務及注射服務等;於2016年,與傳統美容服務品牌「貝黎詩」聯手开展战略投資合作;自2018年起,以「研源」品牌提供亞健康評估及幹預服務。

回顧美麗田園29年發展歷程,不難發現每一項業務开展都具備战略意義,志在打造一個全面的美麗與健康管理服務平台。

目前,公司三大主要業務互相補充創造協同效應,通過提供傳統美容贏得客戶信任,進而向更復雜盈利更高的醫美或健康業務導流,在提升整體盈利能力的同時,爲公司打开更大市場空間。

截至最後可行日期,美麗田園四大品牌提供的美麗與健康管理服務涵蓋47類服務項目及超過 800個SKU,以多種服務組合滿足不斷變化且多元化的消費需求,跨越客戶全生命周期。

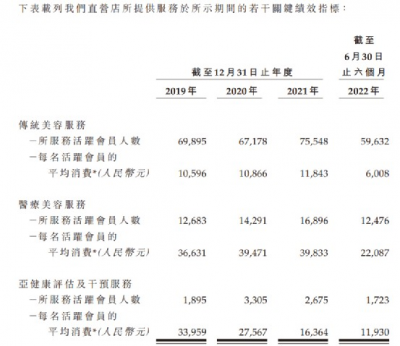

從客戶數據來看,美麗田園的直營店及加盟店的活躍會員總數從2019年的86,756人次增加至2021年的99,497人次,年復合增長率爲7.1%,而客戶到店次數從82萬次增長至106萬次,年復合增長率爲13.5%。

同時,客戶的平均消費和光顧次數都在增加,直營店的活躍會員在2021年平均光顧10.8次,平均消費20,832元,2020年分別爲10.2次和20,151元。

可看到會員數量和黏性都在不斷提高,而這些優異的運營數據亦反映到財務數據中。

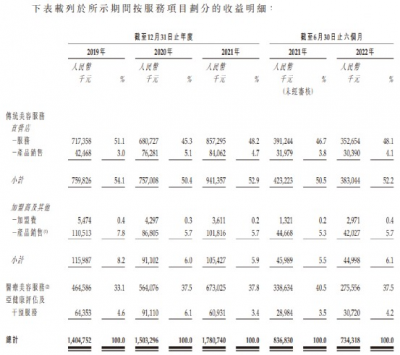

從收入構成來看,傳統美容服務和醫療美容服務爲主要收入來源。

傳統美容服務作爲基本盤,不但於2019年至2021年間持續增長,也很好發揮了引流作用,促使於2011年推出的醫療美容服務迅速成爲公司的第二大增長動力,其於2021年營收達到6.7億元,佔全年營收入約38%;

而2018年起推出的亞健康評估和幹預服務,則有望隨着人們對改善健康及預防疾病的意識逐步提高,成爲美麗田園的第三大增長曲线。

近年來,國內經濟持續發展,全國居民人均可支配收入不斷提高,從2017年的25,974元增長至2021年的35,128元,其中,城鎮居民人均可支配收入從36,396元增長至47,412元。

在生活水平提高下,民衆對美麗與健康的意識亦日漸提高,這也構成整個行業增長的底層動力。

值得一提的是,美麗田園於成立之初便以人口衆多及人均收入高的一线城市建立據點,絕大多數直營門店位於黃金商業地段和核心物業,全面的服務組合以及高品牌認知度吸引了龐大的中高端客戶,她們具備高消費能力,對健康與美的長期訴求,公司成功通過搶佔頂尖市場獲得迅速發展。

截至2022年6月30日,公司在全國擁有177家直營門店以及175家加盟門店,其中位於一线城市(北京、上海外深圳)的直營店有84家,新一线城市有73家,合計佔比達88.7%。

從細分市場來看,於2021年至2030年間,消費升級將繼續推動中國傳統美容服務市場增長,規模預計從4,032億元增長至6,402億元,年復合增長率爲5.3%;

同時,隨着社會接受度不斷提高以及技術進步,非外科手術類醫療美容服務的市場規模預計從977億元增長至4,157億元,年復合增長率爲17.5%;而亞健康評估及幹預服務市場同樣是一個高增長市場,規模預計從70億元增長至 290億元,年復合增長率爲17.1%。

可見,三個細分市場均具備長遠的增長空間,並且美麗田園在這些細分市場中擁有領先地位。

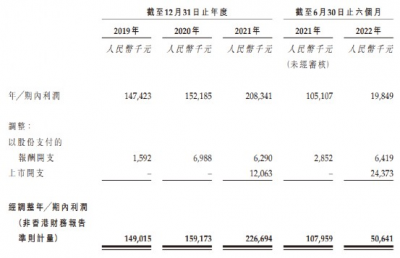

行業增長空間廣闊,龍頭地位加上多業務线並行下,美麗田園於2019年至2021年間保持着增長,營收分別爲14.05億元、15.03億元和17.81億元,復合增長率爲12.6%;經調整淨利潤分別爲1.49億元、1.59億元和2.27億元,年復合增長率爲23.3%。

即使2022年上半年業務受疫情影響,部分一线城市收緊封控,但公司業務仍保持韌性,營收和經調整淨利潤分別達到7.34億元和0.51億元。

招股書亦提到,公司於2022年7月及8月疫情相對受控時的營收錄得同比增長,部分城市同比增長20%或以上;於2022年6月23日的一星期內,在上海市的業務運營已逐漸回復正常,而與2021年同期相比,客流量回升約86%及客戶消費回升約97%。

因此,在目前防控政策开放下,借助覆蓋廣泛中高端消費者的龐大門店網絡以及客戶高黏性,美麗田園有望釋放巨大的業績彈性。

二、優秀的單店模型,復制擴張蓄勢待發

一直以來,美麗田園的發展策略是內生增長和战略收購並進。在內生增長方面,除了來自業務協同,亦體現在开店以及營運效率方面。

美麗田園將門店开設在客流量高的黃金地段,且得益於與核心商場的長期業務關系以及引流能力,促使公司具備較強的議價能力。於往績記錄期間,一家新的傳統美容服務門店平均在开業後十一個月首次實現盈虧平衡。

此外,內部的培訓系統以及數字化的高度應用爲公司提高運營效率的重大驅動因素,這亦助力美麗田園打造出可復制的單店盈利模型。

美麗田園的數字化平台得到標准化營運程序及數字化基礎設施的支持,涵蓋了質量把控、培訓體系和供應鏈管理,爲其標准化服務和規模化擴張提供了有力的支持,且當中的客戶數據分析能使公司推出客戶定制服務,以保持客戶粘性及識別綜合銷售的機會。

截至2022年6月30日,美麗田園已开發37個專有信息管理體系,擁有78名信息技術人員,而公司亦爲最早採納移動評論系統的公司之一,可根據客戶偏好對流程進行分類,並就各類別編定不同級別的流程和標准。

目前,美麗田園在上海市及武漢市建立了兩所美麗田園培訓中心,服務人員可於其中學習服務項目和提高服務質量,而員工均須參與崗前培訓,並於晉升或新服務推出前參與另一次培訓。

專業的培訓體系爲公司提供了一批擁有高度專業性以及忠誠度的服務人員。在所有與美麗田園共事超過一年的專業服務人員中,他們的年資平均爲6.1年,遙遙領先於競爭對手,且公司亦是行業專業服務人員留任最高的少數公司之一,實現專業服務人員年度留任率74.0%。這也爲其維持品牌力以及可持續增長奠定了基礎。

除內生增長外,战略性收購亦對美麗田園的業務增長發揮重要作用。

自2014年至2022年6月30日,美麗田園完成了20項美麗與健康管理服務行業的收購,使公司可以更快拓展客戶,並提升收購門店的業務表現,且產生更強的協同效應,例如在收購貝黎詩後,其會員及加盟商產生的營收從2017年的1.02億元增長至2021年的1.86億元,年復合增長達16%。

在擴張過程中,美麗田園亦產生了規模效應,於2019年至2021年間,淨利潤年復合增長率23.3%增長快於總營收的年復合增長率12.6%。如果在後疫情時代下快速復制單店模型,這趨勢有望持續擴大。

目前公司在傳統美容市場排名第一,由於該市場較爲分散,公司未來的市場份額依然有較高提升空間。在中高端市場擁有全面的服務組合、成熟的品牌聲譽及忠誠的顧客群的大型連鎖機構日後更有可能獲得市場份額。

三、結語

美麗田園通過三大核心業務搭建了一個全面的美麗與健康管理服務平台,不但以多種服務組合來滿足消費者多元化的需求,开發客戶的長期價值,且業務間的協同效應也有效降低公司的獲客成本,而低引流成本奠定了公司與行業競爭者的重要區別。

同時,公司作爲美容連鎖龍頭的運營質量和管理能力能支撐其業務模式復制擴張,進一步提升規模效應,美麗田園將有望實現更高的增長潛力,打破傳統醫美機構的業務天花板。

隨着社會生活逐漸恢復正常,消費復蘇較爲明確,利好傳統美容及醫療美容行業同時,國內持續推動醫美行業規範化,利好頭部機構,行業供給端集中度有望加速提升。

總體美業將重回增長道路,加上港股大環境的復蘇,可預期美麗田園“雙美模式”的價值和稀缺性得以越來越全面的展現。

$美麗田園醫療健康(HK|02373)$$巨子生物(HK|02367)$$貝泰妮(SZ300957)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股迎來稀缺標的:美麗田園(2373.HK)以“雙美”吹響復蘇號角

地址:https://www.breakthing.com/post/40762.html