一.上周全球市場概覽

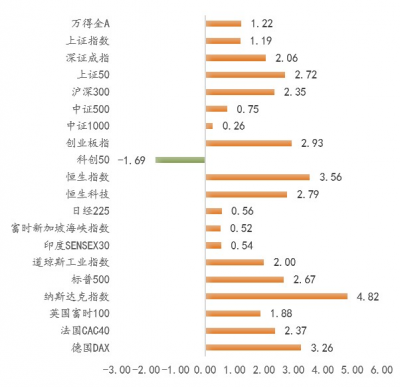

1.股票市場

2.FICC

二.上周市場視角

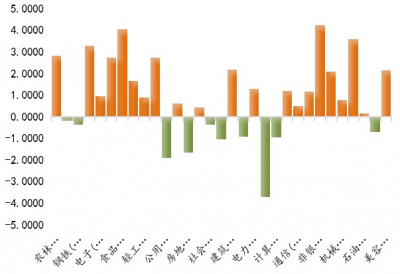

1.看結構-申萬一級行業當周漲跌幅

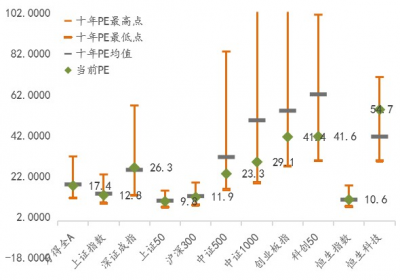

2.看估值-AH股主要指數當前估值PE(TTM)

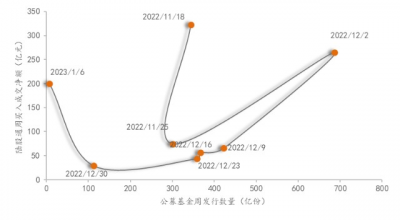

3.看資金-每周公募基金發行量和陸股通买入成交淨額

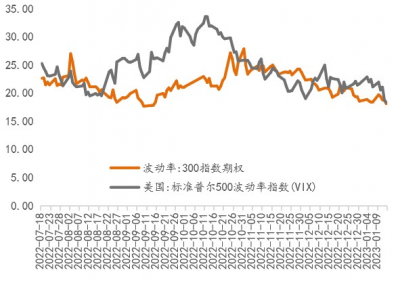

4.看波動-滬深300隱含波動率與標普500VIX指數

三.一周宏觀洞察

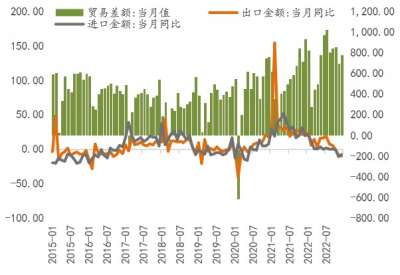

1.12月出口額當月同比繼續下滑

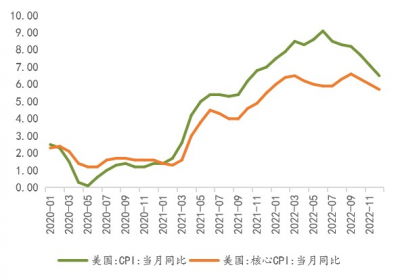

2.美國CPI如預期回落

四.本周利得觀點

上周全球股市普漲,A股大盤藍籌表現亮眼,上證50周累漲2.72%,非銀金融、煤炭和大消費相關板塊漲幅居前。港股繼續反彈,恆生指數自本輪低點反彈超過45%,恆生科技指數反彈超過60%。

國際方面,美國CPI如市場預期下降至6.5%,通脹壓力有所緩解,美聯儲後續單次加息幅度可能降至25BP,風險資產價格上漲,同時美元指數持續回落,人民幣兌美元繼續升值。

近期北上外資持續流入,上周單周淨流入440億,外資持續看好我國經濟復蘇,以期享受人民幣升值與A股估值擡升的雙重利好。春節前,受到流動性需求影響,短債遭到拋售,上周國債、信用債和中票指數下跌,10年期國債期貨主力合約跌0.27%。

12月我國出口金額當月同比繼續下滑,較11月的-8.9%跌幅加大1個百分點,出口壓力進一步加大。

利得產品研究中心認爲,开年以來,港股資訊科技、醫療保健和原材料板塊漲幅均已超過10%,港股反彈明顯,但考慮到當前恆生指數平均PB只有1.07倍,指數尚未回升到歷史價格中樞,我們認爲,港股後續仍有上行空間,建議投資者予以關注。

風險提示:投資有風險,入市須謹慎。本材料內容基於已公开信息撰寫,但不保證該等信息的准確性或完整性。本材料僅供參考,並非投資建議。如有任何問題,請聯系您專屬的利得投資顧問。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:利得一周圖表說:市場情緒向好 港股上行仍可期

地址:https://www.breakthing.com/post/41841.html