注:以下爲節選內容。

截止本周五收盤,實盤年度收益對比見下表。

一、實盤動態備忘

本周港A股兩市繼續上漲,HSI指數上漲1.41%,滬深300指數上漲2.63%,中概互聯網指數ETF-KraneShares(KWEB)本周下跌-4.07%。

持倉股新東方在线又走了一個深V,在23財年中期業績發布後大跌,隨後在港股通交易停止、外資交易的兩天裏迅速反彈,最終本周上漲了6.27%。與新東方截然相反的是,第一重倉股雍禾醫療本周繼續下跌1.19%。

個人實盤在趕在農歷虎年最後一天淨值收復1.0平衡线,23年實盤收益虧損繼續縮窄,截止本周收盤錄得-0.39%的收益率(資金加權)。

本周最重要的事情莫過於新東方在线發布了自轉型直播帶貨以來的第一份年中業績報,本周持倉發生較大變化也是因爲這份年中報。基於我在《東方甄選2023財年中期業績解析》中對東方甄選未來的樂觀預期,本周清倉了所有輕倉、觀察倉的股票,思索再三也把上海機場清倉了,全部用於加倉雍禾和新東方在线。

截止目前投資账戶裏可用資金基本全部打完,進入躺平狀態,靜待春節後消費復蘇的東方吹來~

本周實盤動態和計劃:

(1)美團&騰訊:清倉了美團和騰訊,其實這兩個的倉位都已不足1%,清倉是爲了聚攏資金加倉雍禾和新東方在线。

(2)新東方在线:基於東方甄選最新的23財年中期業績更新了我此前在《東方甄選前瞻分析》中對未來東方甄選增速的預期,重新調整了對新東方在线的未來估值,主要是對傭金率和綜合淨利率做了調整,詳見本周報的第二部分內容。

(3)雍禾醫療:本周終於有止跌跡象,雍禾自23年以來持續下跌了16.53%,市場先生究竟爲何這般下跌?我也不清楚,我知道的是截止上周雍禾大部分業務都已恢復到8成,公司經營方面沒有出現重大變故,因此我選擇了繼續加倉。

(4)思摩爾國際:還是上周所說的,等待電子煙市場消化掉去年三四季度遺留的口味煙庫存,思摩爾23年上半年財報大概率就是最黑暗的觸底時刻,目前又有中煙進場的勢頭,電子煙格局迷糊加深。暫時撤出思摩爾,但仍保持高度關注,有深坑機會(如回到10港元以下)也會考慮隨時殺回。

(5)A股:上周上海機場發布了一份有關出資收購中免旗下子公司部分股權的公告,這份公告總體是利好上機的,同時也預示着在市內免稅政策松綁的大勢下,機場原來“坐地收租”的絕對強勢地位已經一去不返。可以用這么一個比喻來形容:

原來疫情前的上機是“我不管你的經營有什么風險,我必須得到的最低提成一定都要給到位”;跟中免籤了補充協議後,變成了“我現在暫時落魄了,也只有中免你一個大客戶,大家疫情都很難,我就不要保底了,按實際客流多少來分成”;這次新公告則演變成了“防疫突然放开了,我的流量馬上又很值錢了,但是行業發生了變化,我不再是以前強勢的那個我,你也不再是以前的那個你,以後我們得共同面對免稅行業的風險,收益也共同分享”。

一言以蔽之,這份合同讓上機相比“補充協議”前盈利能力加強了,但再也不回到疫情前那么強勢的地位了,機場黃金包租公生意模式一去不返。

即便如此,上海機場的免稅業務仍然是一門好生意,但與東方甄選和雍禾未來的成長增量收益相比,我個人認爲要稍遜一籌,這也是我最終清倉上機換到雍禾、新東方在线的一個驅動因素。

二、東方甄選未來展望

先更正一個我後面發現的一處錯誤:在《東方甄選2023財年中期業績解析》中對代銷傭金率的測算結果偏大了,其原因是:代銷營收可通過財報算出來,但非抖音平台的代銷GMV沒辦法監控,導致計算時分母偏小,結果就偏大了。不過目前非抖音平台量還不大,誤差不至於離譜。

這一塊的傭金率還是先按行業常識(15%~20%)來考慮會比較好。非抖音平台的GMV無法追蹤,希望後續年報能披露更詳細的數據。

另外,未來隨着自營品不斷的增加,GMV到營收的轉化(用專業術語來說,就是貨幣化率)會隨着自營佔比的增多不斷提升。另外,對於目前25%的自營品毛利率,還要看合作的物流運費是怎么計入的:若是計入了營業成本,那么自營品當下的25%毛利率還有提升空間(規模爆量後會攤薄物流成本),若是計入了銷管費用,那自營品目前25%毛利率大概率是報低了,實際會更高。

這周我也看完了所有券商對東方甄選本次中期業績的分析,發現目前還沒有一家基於消費心理趨勢的變化去預測捕捉未來的潛在需求空間。

按三浦展所提的第三、第四消費時代說法,時下我們的社會已進入物質豐富階段,整體進入第三消費,局部進入第四消費時代。可以選擇的實在太多了。那些日常消費品在哪买都是买,那爲什么要去東方甄選呢?很多人的消費心理已從“掏便宜”轉變成了“买放心”、“买品質”。

在我看來,新東方布局的農產品細分領域與第三消費時代的消費心理是非常契合的,看不到“農產品供給過剩,對渠道平台十分期盼”這一層需求的券商分析員們是很難評估准確未來東方甄選營收的增量空間的。

業績發布會中管理透露截止去年11月東方甄選有600萬核心回頭客,這個數目還在不斷增長,用不斷提升的品質農貨服務好這批目標客戶,就是東方甄選的核心運營邏輯。品控把關保證一定不能出問題,這是東方甄選能走多遠的關鍵。

對於現在的新東方,用半年時間達到目前的財務結構已經很不錯了,需求端的潛在市場才是成就東方甄選的未來所在。

基於第三消費時代的直播帶貨注重挖掘滿足用戶的情緒價值,這賽道是長坡厚雪,我非常看好。

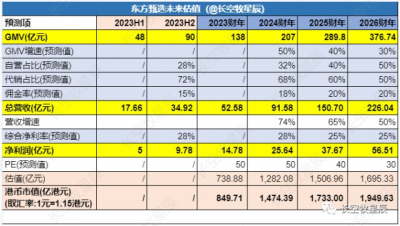

最後,附上我對東方甄選更新後的估值表:

提前祝大家新年快樂,兔年股票長紅!

==================================================

免責聲明:本人發表的任何文章僅爲個人投資思考記錄,他人閱讀交流時還請辯證看待。文中所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此买賣,盈虧自負。股市有風險,投資需謹慎!

心有瀚海攬明月,志在長空牧星辰。歡迎關注小牧,一起分享交流對公司股票的理解,讓思維和財富一起慢慢變富。

$新東方在线(HK|01797)$ $雍禾醫療(HK|02279)$ $上海機場(SH600009)$

#【懸賞】兔年春節將至,哪些機會值得關注?#

#創作者激勵計劃#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:實盤周報(61期)|集中持有雍禾和新東方+東方甄選未來展望

地址:https://www.breakthing.com/post/42293.html