作者:文雨,編輯:小市妹

從財報中摘取部分亮麗數據,以偏概全,表面看形勢一片大好,實際上並不能反映企業經營的全貌。

長期以來,很多上市公司都用這一招來粉飾自己。

比如,最近有一家比較活躍的港股上市公司樂享集團,號稱前三季度業績暴增了1.5倍,但如果抽絲剝繭的看,事實並非像公司宣傳的那么美好。

【增收不增利,賠本賺吆喝】

根據公开資料,樂享集團對自己的定位是一家移動新媒體效果營銷公司。

通俗的來說,就是借助算法,爲微信視頻號和抖音上的商家提供服務,提高用戶與產品匹配的效率,從而達到提升變現效率的目的。

公司根據交易流水分成、營銷行動數量計費、點擊數量計費等方式,向客戶收取傭金。

除了短視頻電商,樂享集團還做互娛及數字產品的營銷,包括遊戲、網絡文學等領域。短視頻電商營銷和互娛及數字產品營銷構成了樂享集團的傳統基本盤業務。

從2021年开始,樂享集團逐步試水東南亞電商市場。也就是通過TikTok引流,自建站電商平台賣貨。

相當於原先是在一旁做服務,現在親自下手搞了,結果一炮走紅。

2022年前三季度,樂享集團的海外電商賣了接近20個億,這塊剛成立一年的新業務直接貢獻了目前公司80%的收入(2022年前三季度公司總收入23.99億港元)。

也正是得益於海外電商業務的爆發,才使得樂享集團前三季度的營收能夠暴增1.5倍。公司把這一數據拿出來大說特說,卻對另一個事實只字不提:

樂享集團的利潤其實是下滑的。

財報顯示,樂享集團2022年前三季度的毛利爲3億港元,同比下滑9.5%。公司並未公布同期的淨利潤水平,但幾乎可以肯定淨利潤的下滑速度肯定比毛利大,這一點透過半年報就能知道。

2022上半年,樂享集團的毛利潤同比僅下滑了11.96%,淨利潤卻同比下滑了29.73%。

增收不增利,原因是業務結構的變化。樂享集團海外電商這塊新業務爆發的同時,原有的各塊基本盤業務全线潰退。

以半年報爲例,2022年上半年,互娛及數字產品營銷業務收益2.29億港元,同比暴跌53.77%;短視頻電商營銷業務1.16億港元,同比下滑10.49%。

問題的關鍵在於,原有業務毛利率高,平均都在30%以上;海外電商毛利率極低,2022年前三季度僅爲5.8%。扣除三費,這塊業務產生的淨利潤就微乎其微了,屬於典型的賠本賺吆喝。

一頓操作猛如虎,最後不賺錢,這種低質量的發展真的值得驕傲嗎?畢竟你的利潤還在大幅下滑。

當然,不能完全否定上市公司爲尋求增長而做的努力,也不能以一時成敗論英雄。資本市場是看預期和未來的,接下來我們重點看一下公司各項業務的前景。

【新業務有看點,舊業務恢復難】

先說新業務。

之所以能快速起量,主要是趕上了兩大風口:

第一,東南亞電商正在爆發(eMarketer預計2022年整體增速20%以上,直播電商就更強了),國內各個平台在那邊玩的風生水起;

第二,智能手機等電子產品在東南亞的滲透率快速提升。

樂享集團的海外電商業務主要就是在東南亞賣國內品牌的電子產品(小米、VIVO、OPPO等),物美價廉,加上公司之前做了多年的營銷服務,在變現上積累很多經驗和資源,上手快、准,所以买賣很好。

綜合來看,東南亞短視頻電商依然處於上升通道,所以樂享集團這塊新業務未來一段時間仍有很大概率維持增長態勢。但有一點值得注意,雖然東南亞相較於中國、歐美、日韓等地區90%以上的智能手機滲透率還有不小的提升空間,但現實表明該地區智能手機的銷售已經有所乏力。

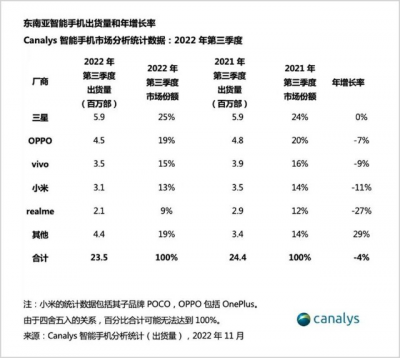

Canalys最新發布顯示,2022年第三季度,東南亞智能手機出貨量同比下降4%至2350萬部,爲2020年以來最低水平。因此,對於樂享集團海外電商業務的收入增長預期,需要保持必要的謹慎。

至於利潤空間,目前屬於布局前期,需要支付倉儲、物流系統、线上支付渠道等各個方面的費用。成本較高,後期隨着量越來越大,規模效應下成本會被攤薄,利潤率肯定會提升,不過業務屬性決定了上升的空間終究有限。

正因如此,如果原有業務保持現在這個情況,即便電商新業務的體量在現在基礎上翻倍增長,公司淨利潤要想回到2021年的水平也是比較難的。

再看一下原有業務的情況。

2022年之所以出現下滑,和大環境有關(當然也可能公司主動战略性收縮,集中資源搞新業務)。

首先,疫情影響下,國內電商整體面臨增長壓力,很多商家甚至都取消了“618”和“雙十一”的宣傳。作爲服務者,樂享集團自然也會受到衝擊。此外,國內遊戲版號持續收緊,直接影響到公司互娛及數字產品營銷業務。

其次,隨着流量紅利枯竭,买量成本越來越高。對於客戶而言,同樣的銷售額支付的成本越來越高,反射到樂享集團,業務越來越難做。

全力保經濟的背景下,今年情況可能會有一定的邊際改善,但也很難指望有太大作爲,因爲趨勢在那擺着。不可能指望直播電商像之前那樣動不動就實現三位數的增長,也很難想象遊戲版號會再像之前那樣每年發放幾千甚至上萬個。

綜合以上所有,樂享集團的未來可以說喜憂參半,海外電商業務值得期待,但原有業務增長難。整體應該是收入繼續增長,利潤緩慢恢復,想要回到過去的水平,也要費一番功夫。

經濟越是不好,越要講求實際。

任正非要把不賺錢的業務統統砍掉,劉強東告訴高管以後別拿PPT騙自己,馬化騰說自己再也不相信买量了。

大佬們其實都在向外傳遞同一個信息,就是要務實。

樂享集團卻恰恰相反,在務虛的道路上越走越遠,除了上述提到的業績“虛胖”,還特別擅長通過蹭熱點給自己臉上貼金。企業做的不大(市值不到40億港元),調子起的倒不低。

比如,馬化騰在內部會議中提到看好視頻號,樂享集團馬上發文將其與自己業務相聯系;再比如,針對“RCEP生效一周年”、“中國全力促銷費保經濟”等熱點問題,公司也是能蹭就蹭,目的就是論證自己的業務能從中受益。

以樂享集團爲鑑,希望所有上市公司都能多一些貨真價實的成績,少一些誇大其詞的宣傳。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股有個大忽悠

地址:https://www.breakthing.com/post/42294.html