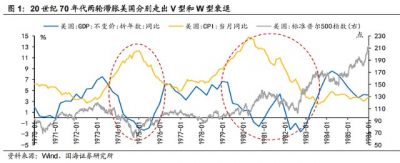

20世紀70年代出現的兩次滯脹時期,分別爲1973年-1974年、1979年-1980年,這個時間段通脹反復的教訓,構成了當前美聯儲主席鮑威爾不敢於早早降息並保持鷹派態度的原因。注意,下圖中黃色的CPI有兩個頂部。

簡單來說,高通脹反復的原因就是在第一輪通脹的時期,美聯儲沒有堅定加息打壓通脹,而是在通脹見頂下滑之前就开始降息,從而導致了通脹的反復。因此,鮑威爾爲了將40年來最高通脹扼殺在搖籃裏,必須長期維持高利率(至少兌現鮑威爾之前說的2023年不降息),直至通脹回到2%的目標。這和當前市場的2023年下半年降息不同,是市場變盤的關鍵因素。

下面,我們回顧1970年代兩輪反復通脹的原因,來探索下鮑威爾鷹派的理由。

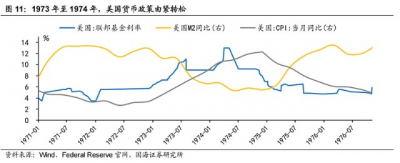

1973年-1974年第一輪通脹

通脹的起因

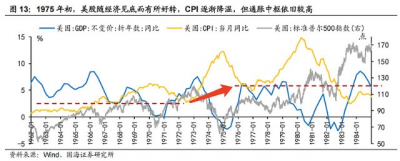

1960年代,二战後的內外需走強和生產效率的提升帶來了美國經濟的高速發展,也帶來了經濟火熱導致的通脹擡頭:60年代,美國GDP增長80.95%,CPI從1%左右小幅提升至 3%-4%。

隨着逐漸進入1970年代,美國經濟增長到頂、工業產出效率下滑。疊加彼時約翰遜政府的“偉大社會”計劃,帶來了過高的福利待遇,使得居民消費力增強,拉高了通脹。

當時美聯儲也沒有採取行動,在凱恩斯主義的引導下美聯儲傾向於用通脹換取就業,美國政策長期處於寬松環境。

火上澆油的是,布雷頓森林體系解體導致美元貶值,美國進口價格飆升,通貨膨脹壓力加劇。

最後,石油危機、糧食危機成爲了最後一根稻草,完成了通脹最後的點火。

美聯儲的對策

第一次滯脹期內,美國貨幣、財政政策紀律性不強,美聯儲貨幣政策的相對搖擺不定。加息後迅速降息導致了:盡管美國經濟暫時復蘇,但通脹中樞明顯擡高。因爲通脹下滑前美聯儲便开啓降息周期,爲通脹反復埋下了伏筆。

結果

在美聯儲提升了聯邦基金利率之後,通脹在加息後开始下滑,經濟出現v型衰退。被經濟衰退嚇壞了的美聯儲在通脹穩定下滑之前便开始降息,盡管將經濟衰退拯救回來了,但是通脹中樞明顯提高:即通脹相對高位有所下滑,但是依然高於本輪通脹开始前的正常通脹。

1979年-1980年第二輪通脹

通脹的起因

(1)上一輪通脹時期美聯儲加息不徹底,通脹中樞擡升。

(2)1976 年之後,美國貿易赤字擴大,再次引發美元危機,美元走弱。美元購买力下降使得美國進口成本擡升。

(3)第二次石油危機成爲壓彎駱駝的最後一根稻草。

美聯儲的對策

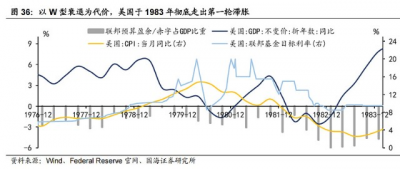

這次,美聯儲直接把聯邦基金利率加到20%,且在16%左右的水平維持了一年半左右,以斬草除根。注意到,維持高利率的時間段,美國CPI一直在快速下滑,但是沃爾克就是不松口。

美國政府財政政策

裏根政府遵循供給學派主張,將結構性寬松財政政策與緊縮貨幣政策結合,執行新自由主義政策以調整經濟,美國經濟得以恢復。具體的,實行了美國歷史上最大規模的減稅計劃,並減少政府幹預以提高效率。這帶來了美國企業生產的積極性,和中產的消費。

結果

在沃爾克鷹派的貨幣政策下,美國經濟W型衰退,但隨着財政政策效果體現出來,經濟迎來了長期復蘇,使得未來40年美國都沒有出現通脹。

總結

(1)加息不徹底,高利率維持時間不夠長,是導致1970年代通脹反復的主要原因。因此,鮑威爾既然聲稱要吸取1970年代的教訓,那么至少在2023年會保持鷹派不降息立場。這與當前市場預期的2023年下半年降息50BP出入很大。會成爲市場轉折點。

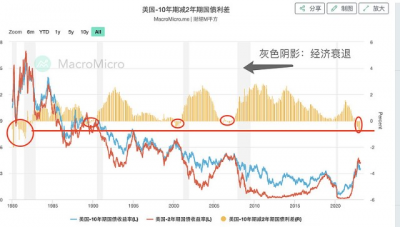

(2)衡量經濟衰退以及通脹嚴重性的角度來說,本次美債收益率倒掛的程度,盡管低於1970年代,但也遠大於2001、2008年,不容小覷。

(3)美債市場與美股市場矛盾,前者指向經濟中度衰退,後者指向經濟軟着陸。但前者從未錯過,後者一直忽視風險,例如2008年次貸,美債在2006年就發出警告,但美股直到2009年才因爲雷曼最終觸底。

(4)當前中國經濟復蘇帶來的大宗商品漲價,疊加走弱的美元擡升美國進口成本,爲通脹反復和鷹派的美聯儲埋下伏筆

#議息會議今晚來襲!美股暴漲還是暴跌?大佬這樣看#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲什么鮑威爾大概率繼續鷹派?1970年代通脹反復的教訓

地址:https://www.breakthing.com/post/43985.html