文丨張夏柳

出品丨牛刀財經(niudaocaijing)

吳向東旗下珍酒李渡集團擬赴港上市,衝擊“港股白酒第一股”。

根據港交所的信息,1月13日珍酒李渡集團有限公司(以下簡稱“珍酒李渡”)向港交所遞交了招股書。

此次珍酒李渡赴港上市引發業內高度關注。要知道,自2016年金徽酒上市之後,已經7年沒有白酒企業上市了。如果此次珍酒李渡成功上市,或引發酒企赴港上市騷動。

經了解,珍酒李渡在諸多方面存在隱憂,想要順利登陸港股,仍有不少問題需要解決。

1、白酒企業上市難,吳向東“另闢蹊徑”的謀劃

白酒企業最早的上市的是1994年1月,山西汾酒在上交所成功掛牌,成爲“白酒第一股”。在此後6年間,瀘州老窖、舍得,古井貢酒、五糧液等十家酒企相繼完成上市。

2001年到2002年,貴州茅台、老白幹登錄上交所後,白酒企業上市步伐放緩。再後來2009年-2016年,酒企迎來新一輪上市熱潮,洋河股份、青青稞酒、金徽酒等6家酒企成功掛牌。

此後7年間酒企嘗試了直接衝刺上市、 借殼上市、資產重組多種途徑,無一例外,最終全部折戟。

去年11月,“白酒企業借殼”傳聞引發A股市場騷動,貴繩股份、標准股份、西安飲食等多家上市公司傳聞被借殼,股價引發市場資金追捧。

作爲消費品牌,酒企上市融資能夠幫助公司擴充產能、補充流動資金,提供融資平台做大做強, 還是一次重要的品牌宣傳機會,對品牌走高端化有幫助;此外,上市也給公司股東提供了退出渠道。

盡管除深交所的創業板已开始設限,尚未有相關規定禁止或者不支持白酒企業在主板上市。但目前監管層對白酒企業上市持有謹慎態度,需要經過審核的白酒企業IPO或借殼存在較大阻力。從近7年沒有酒企成功上市可見一斑。

吳向東此次“另闢蹊徑”謀劃珍酒李渡在赴港上市,或是不得已的選擇。

2、吳向東推珍酒李渡上市,諸多隱憂待解

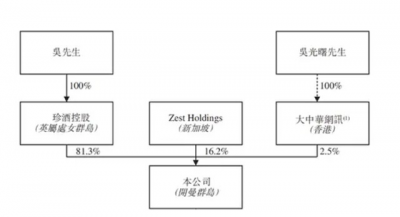

2021年,吳向東完成珍酒李渡上市結構的搭建。IPO前,珍酒控股持有珍酒李渡81.3%股份,知名私募投資公司KKR控制的Zest Holdings持股16.2%,大中華網訊持股2.5%。

(圖片來源:招股書)

經了解,此次珍酒李渡存在諸多隱憂,盡管公司看上去是一家綜合性白酒集團,但主要營收依靠珍酒。

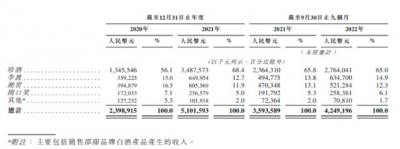

招股書顯示,2020年-2022年前9個月,珍酒李渡營收分別爲13.46億元、34.88億元、27.64億元,佔總收入比例分別爲56.1%、68.4%、65%。

(圖片來源:招股書)

目前珍酒李渡業績還在增長,但面臨增速快速下降的情況。2021年公司營收同比增長高達159.19%,這一數字在2022年前三季度變爲16.91%。

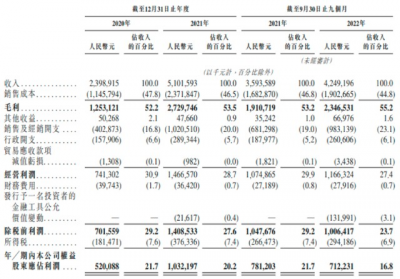

費用方面,珍酒李渡大把的支出花在銷售及經銷上,2020年-2022年前三季度,公司的銷售及經銷花費分別爲4.03億元、10.21億元、9.83億元。其中2022年前三季度該項支出佔總收入比例已接近四分之一。

需要關注的是,報告期內,公司在廣告方面的花費分別爲2.42億元、6.70億元、4.87億元,共計約爲14億元,佔銷售及經銷开支約六成。

(圖片來源:招股書)

毛利方面,珍酒李渡也處於偏低水平。2020年-2022年前三季度,公司毛利率分別爲52.2%、53.5%、55.2%,其中高端產品毛利由67.7%下降爲64.7%,次高端產品毛利則由66.8%變爲63.7%。而A股白酒上市公司整體毛利幾乎夠超過70%,部分高端產品毛利能夠達到80%,甚至90%。

珍酒李渡還面臨存貨金額大漲的情況。2020年底,公司存貨金額爲17.37億元;2021年底變爲36.49億元,到2022年9月底,這一數據爲43.19億元。公司的解釋爲擴大了白酒的生產,以滿足市場對其產品的需求增長。同時,存貨的逐漸增加也與業務增長基本一致。

此外,珍酒李渡在2021年派發股息18.86億元,這明顯是“不差錢”的節奏;但在進行大手筆分紅的同時,招股書顯示公司累計欠繳的社保公積金近3000萬元,未來或面臨稅務部門處罰及員工起訴風險。

此次珍酒李渡選擇港交所,顯示出吳向東希望珍酒盡快上市。首先,近年來國內白酒行業增長緩慢。2017年-2021年間,市場規模年均增速僅爲1.6%。

其次,2021年下半年“醬酒熱”降溫,市場競爭進一步加劇,酒企庫存高企、動銷不暢、價格出現倒掛,成爲擺在醬酒目前的一道難題,尤其是非品牌酒商,處境或更爲艱難。

第三,通過上市一方面可以提高珍酒集團的生態鏈、產業鏈效能;另一方面,上市可以緩解資金壓力的需求,擴產能、品牌建設、拓展銷售渠道等等都需要大量資金。

招股書顯示,此次珍酒李渡募集資金將主要用於未來5年爲生產設施發展提升產能、品牌建設和市場推廣、拓展銷售渠道,部分用於提升數字化水平和補充運營資金等。

3、吳向東的“白酒”,珍酒赴港上市引關注

吳向東在業界有着響當當的名號“白酒教父”。

早年靠代理五糧液旗下川酒王在業內打出名聲,其創辦的金六福一度被市場矚目。隨後吳向東的白酒繼續擴張,2001年起,先後收購了湖南的湘窖酒業、雁峰酒業,滕州今緣春酒業、陝西太白酒業等大量地方酒企。

2009年,收購了貴州珍酒和江西的李渡,並將二者打包成了此次的擬上市主體—珍酒李渡。招股書顯示,珍酒李渡是國內第四大民營白酒企業,旗下包括珍酒、李渡、湘窖、开口笑等品牌,

“槓杆投資天王”的KKR(Kohlberg Kravis Roberts & Co. L.P.)控制的Zest Holdings其在2021年年底和2022年年中分別斥資3億美元和5億美元進行投資,兩次共計獲得珍酒李渡16.2%的股份。據此估算,去年年中珍酒李渡估值已接近50億美元。

吳向東對珍酒李渡寄予厚望。他在2021年末曾透露,將規劃總投資超300億元,預計到2025年,所有投建項目完成後,總體規模將實現釀酒10萬噸,儲酒40萬噸,年產銷產值超500億元,年利稅將超過300億元。如果這一目標如期實現,珍酒李渡的產能將超過貴州茅台。

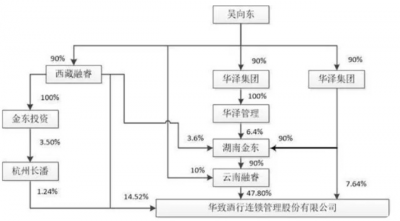

此外,吳向東深耕就業渠道多年,其早年間創辦的連鎖零售企業華致酒行2019年登陸創業板上市,最新市值逼近140億元;華致酒行2022年前三季度歸母淨利潤爲潤3.54億元,同比下滑近40%。

(圖片來源:華致酒行2021年年報)

此次珍酒李渡上市引發業內高度關注。盡管港股市場的流動性、估值等方面遠遠不及A股,多數酒企更傾向在A股上市。但上市受市場、政策等多方面因素影響,不以酒企的意志爲轉移。目前錨定IPO的酒企數量有30多家,其中金沙酒業、習酒、國台酒業等均是市場熱議的對象,且背後均有不同層次的資本加持。

如果此次珍酒李渡在港股成功闖關,或引發酒企赴港上市熱潮,尤其是面臨資金壓力的企業,畢竟A股何時能仍然存在不確定。當然,有“足夠耐心”的酒企或繼續A股酒企“上市窗口”开啓。

珍酒李渡此次最終能否上市成功,我們將持續關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:吳向東的野心與珍酒的現實

地址:https://www.breakthing.com/post/44121.html