在幫助世界走出新冠疫情危機這一點上,可以說輝瑞(PFE)比其他任何公司都做得更多,新冠疫苗和特效藥Paxlovid兩大暢銷產品也給輝瑞的利潤帶來極大提升。

然而,現在疫情已不再是人們最大的擔憂,輝瑞的業績也受到了影響。2022年該公司兩大新冠產品帶來的總收入爲570億美元,2023年可能下降60%以上。未來幾年,這兩個產品的需求前景都存在相當大的不確定性。

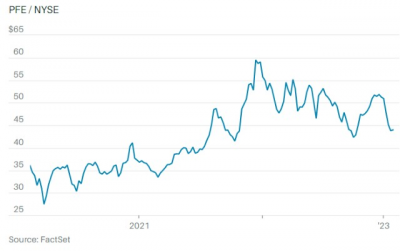

輝瑞的股票也和其他新冠疫情概念股一樣失去了光彩,今年年初至今股價下跌了15%,是標普500指數中表現最差的股票之一。目前輝瑞股價比2021年底的峰值低30%,遠遠落後於制藥板塊的其他公司。

現在到了买入輝瑞股票的時候了。輝瑞2023年預期市盈率爲13倍,股息收益率爲3.7%,是標普500指數股息收益率的兩倍多,豐厚的利潤和健康的資產負債表也爲股息帶來了保障。

輝瑞是制藥股中最值得逢低买入的股票之一,盡管這一觀點還沒有得到廣泛認可。根據彭博的數據,在跟蹤分析輝瑞股票的24位分析師中,15位給出的評級爲“持有”,此外,圍繞輝瑞的爭論比大多數制藥公司都要多,投資者對新冠產品和其他研發產品前景的看法存在分歧。

輝瑞2020年2月7日至2023年2月1日股價走勢

還有一些人認爲,輝瑞應該回購股票——該公司在2022年第二季度停止了回購。輝瑞可能會因爲最近陷入的困境被維權投資者盯上,他們可能會提出,輝瑞應該回購股票,還應該削減研發支出(預計今年研發支出將增長10%以上),同時減少並購方面的支出。

但輝瑞的研發產品可能比外界認爲的更強大,這一點常是推動制藥股上漲的主要因素。金融服務公司Cantor Fitzgerald分析師路易斯陳(Louise Chen)說:“這些正在研發中的藥物有望帶動股價的上漲。”她對輝瑞股票的評級爲“买入”,目標價爲75美元,是華爾街分析師給出的最高目標價之一。輝瑞首席財務官大衛丹頓(David Denton)也表示:“在2022年公司業績創下紀錄後,輝瑞將迎來最好的時期。”

但輝瑞必須先度過艱難的2023年。2022年該公司收入從2020年的420億美元飆升至1000億美元,每股收益達到創紀錄的6.58美元,但今年將是一個“重置”年。

新冠相關產品仍有機會

在近日公布的第四季度財報中,輝瑞發布的盈利指引遠低於華爾街預期。該公司預計收入將下降30%,至690億美元左右,每股收益將下降50%,至3.35美元,比華爾街的普遍預期低了1美元。不過在財報公布後,輝瑞的股價幾乎沒有變化,說明許多投資者已經預料到了這一黯淡的預測。(雖然輝瑞給出的盈利指引較低,但一些分析師對2023年每股收益的預期仍接近4美元。)

盈利指引不及預期在很大程度上是因爲新冠相關業務的疲軟。輝瑞預計,與合作夥伴BioNTech开發的疫苗Comirnaty今年銷售額將從去年的378億美元降至135億美元,口服藥Paxlovid的銷售額將從189億美元降至80億美元。目前美國和其他國家還有大量輝瑞疫苗的庫存,這部分疫苗被計入2022年的收入,可能要到今年年中才能消化,Paxlovid也是如此。

輝瑞希望市場和投資者的關注焦點從新冠產品轉向該公司的其他業務。

輝瑞希望市場和投資者的關注焦點從新冠產品轉向該公司的其他業務。 但輝瑞仍認爲其新冠產品還有機會。該公司預計,2023年將有24%的美國人(7900萬)接種新冠疫苗,相比之下2022年爲31%(1.04億)。輝瑞還預計將保持其64%的疫苗市場份額。

在這一點上,輝瑞看似過於樂觀。在美國各地感染病例保持較低水平之際,人們也越來越不在意新冠病毒。紐約曾是“口罩令”比較嚴格的城市之一,但現在戴口罩的人越來越少,在大都會歌劇院(Metropolitan Opera)最近一場周六晚上的演出中,幾乎沒人戴口罩,而就在去年,該劇院還要求觀衆戴口罩並出示疫苗接種證明。

輝瑞的樂觀態度部分來自該公司正在通過mRNA技術开發的一種流感/新冠聯合疫苗的前景。輝瑞預計,2024年將有8200萬美國人接種新冠疫苗,2026年將增加到1.32億人,該公司希望在那時把流感/新冠聯合疫苗推向市場。

輝瑞首席執行官阿爾伯特博拉(Albert Bourla)告訴《巴倫周刊》:“想象一下到了2026年,你走進藥房,說要接種流感疫苗,他們會問你,你想單獨接種流感疫苗,還是想接種流感/新冠聯合疫苗?我認爲很大一部分人會選擇後者。”

此外,隨着政府退出輝瑞的新冠業務,該公司將能夠對其疫苗收取更高的費用。輝瑞曾談到,在商業市場上,每劑疫苗的價格爲110至130美元,高於政府合同規定的30美元左右。該公司預計新冠業務收入將在2023年見底。

輝瑞和其他制藥公司對比過去一年只有輝瑞股價下跌。 資料來源:彭博;FactSet

資料來源:彭博;FactSet 研發產品的廣度和深度被低估

不過,輝瑞最希望看到還是圍繞公司的討論從新冠產品轉向公司的其他業務上。輝瑞預計,從目前到2025年,非新冠產品收入每年增長6%,從2026年到2030年每年增長6%或更高,至少達到700億美元。

發布七年盈利指引的公司很少見,但博拉認爲輝瑞可以在研發產品的幫助下實現這個目標,他還希望提高輝瑞在投資界的可信度。這是一個大膽的舉動。從2025年到2028年,這家大型制藥公司將面臨業內最大的專利懸崖之一,屆時年銷售額達170億美元的藥物將在仿制藥競爭中失去保護,其中包括Eliquis和Ibrance,二者分別是治療中風和乳腺癌的暢銷藥物。

輝瑞正試圖通過收購來填補空白,其中包括在2022年以260億美元的價格收購Arena Pharmaceuticals、Biohaven Pharmaceuticals和Global Blood Therapies這三筆交易,這些交易給輝瑞帶來了治療偏頭痛、潰瘍性結腸炎和鐮狀細胞性貧血的藥物。輝瑞預計,到2030年,這些收購以及未來的收購將創造250億美元的年收入。ClearBridge Investments高級醫療保健分析師馬歇爾戈登(Marshall Gordon)說,這些交易給他留下了“相當深刻的印象”。

輝瑞還預計,公司內部的研發產品將在2030年實現至少200億美元的銷售額。未來上市的重點產品包括呼吸道合胞病毒(RSV)、腦膜炎和流感疫苗,以及治療特應性皮炎和多發性骨髓瘤(一種血癌)的藥物。輝瑞表示,博拉還對一種名爲GLP-1的口服糖尿病和減肥產品寄予厚望,該產品目前處於臨牀試驗階段,年銷售額可能達到100億美元。諾和諾德(NVO)和禮來(LLY)的類似藥物也曾引起關注,但它們都是注射藥物。

輝瑞正在大力投資於研究和營銷,爲產品研發和上市提供支持。預計今年研發支出將增長13%,達到130億美元左右,爲業內最高水平之一。今年1月博拉表示,由於將推出大量新藥,未來一年半將是“輝瑞歷史上最重要的18個月”。

輝瑞預計,到2030年,公司內部正在研發的產品銷售額至少將達到200億美元。

輝瑞預計,到2030年,公司內部正在研發的產品銷售額至少將達到200億美元。 華爾街則對輝瑞的研發產品沒那么大信心,他們認爲,與一些競爭對手相比,輝瑞需要拿出更多證據證明自己。瑞銀(UBS)分析師科林布裏斯托(Colin Bristow)是持懷疑看法的人之一,他最近把輝瑞的股票評級從“买入”下調至“中性”,部分原因是他對輝瑞前景的預測不像該公司自己的預測那么樂觀。

對於過去的輝瑞來說,分析師持懷疑態度是有理由的。過去輝瑞以強大的銷售隊伍和收購Wyeth和Pharmacia等大型交易聞名,而不被看作一家藥物創新公司。但時代已經發生了變化。

高盛分析師克裏斯希布塔尼(Chris Shibutani)指出,在新冠疫苗問世之前,輝瑞的研發產品“舉步維艱”,現在情況不一樣了。西布塔尼說:“輝瑞研發產品的廣度和深度都被低估了。”他對輝瑞股票的評級爲“买入”,目標價爲62美元,比近期收盤價高出近41%。西布對輝瑞2024年每股收益的預期約爲4美元,由此得出市盈率爲11倍,他說,這只股票非常便宜。

風投公司Kindred Capital首席投資官史蒂夫加爾布雷斯(Steve Galbraith)認爲,2019年上任首席執行官的博拉重振了輝瑞。他說:“管理層已經將企業文化完全轉向了科學。”

對科學的關注並不妨礙輝瑞回購股票,雖然首席財務官丹頓在財報電話會議上表示,回購“不是優先考慮事項”,但輝瑞通過在疫情期間創造的利潤償還了債務並進行了收購,資產負債表上仍有回購股票的資金。

輝瑞的研發產品新藥可能比人們認爲的更強大。 資料來源:高盛;輝瑞財報

資料來源:高盛;輝瑞財報 值得逢低买入的“標志性藍籌股”

輝瑞的股價已經幾乎回落到了新冠疫情暴發前的水平,Kindred Capital的加爾布雷斯稱,輝瑞的淨債務已從400億美元降至不到10億美元,企業價值(股權價值加淨債務)下降了。該公司目前市值約爲2500億美元。如果有需要,輝瑞可以輕易舉債回購股票。他說:“很明顯,輝瑞可以做到一切——投資於研發、並購和回購股票。”

但輝瑞會三件事都做嗎?博拉稱輝瑞仍在尋找收購對象。該公司表示,要實現2030年收購藥物收入250億美元的目標,目前收購只完成了40%。隨着生物技術公司變得越來越昂貴,輝瑞可能會再拿出500億美元來達到這一目標。

加爾布雷斯說,投資者有理由提出,輝瑞以10倍或更高的價格進行收購,而自己的市銷率只有4倍。

私人投資者喬羅森伯格(Joe Rosenberg)指責輝瑞不回購股票,並稱該公司應該控制研發和收購方面的支出。他認爲輝瑞可能會被維權投資者盯上。

ClearBridge的戈登則認爲,輝瑞不需要來自維權投資者的督促。他對新冠疫苗和Paxlovid以及“重振公司精神”給予了輝瑞管理層很高的評價。戈登認爲,輝瑞廣泛的研發產品“在很大程度上還沒有反在股票估值中”。

CEO博拉說,未來一年半將是“輝瑞歷史上最重要的18個月”。

CEO博拉說,未來一年半將是“輝瑞歷史上最重要的18個月”。 無論輝瑞是否會被維權投資者盯上,該公司的股票很便宜,投資者在等待藥物從研發到上市這期間還可以獲得近4%、有保障的股息收益率。

高盛的西布塔尼說,輝瑞是一只“標志性的藍籌股”,輝瑞似乎也已經做好准備讓投資者再次看到這一點。

文 |《巴倫周刊》撰稿人安德魯巴裏(Andrew Bary)

編輯 | 郭力群

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:後疫情時代的輝瑞更值得买入|巴倫封面

地址:https://www.breakthing.com/post/46399.html