歐美的通脹,最終還是由消費者和投資者“埋單”。

爲應對通脹,百事可樂(PEP.US)去年上調了飲品和零售的價格,10月至12月期間的提價幅度或爲16%,2022年全年的價格漲幅或爲14%。

漲價抗通脹後,百事收入端似乎取得不錯的成績。

截至2022年12月31日止的第4季,百事的季度淨收入同比增長10.9%,至279.96億美元,其中內生增幅爲14.6%,北美和國際業務分部的收入內生增幅分別爲14%和16%,全球飲品和方便食品業務分別實現10%和18%的內生增長。

但反饋到利潤端則乏善可陳,存在捉襟見肘的地方。

百事第4季核心毛利按年增長11%,核心毛利率擴大30個基點。但核心經營溢利增長7%,核心經營利潤率下降40個基點,反了廣告和營銷开支的雙位數增加。

核心每股盈利增長10%(按固定匯率計算),但是報告每股盈利下降,反了與特定品牌和資產有關的減值影響。核心每股盈利爲1.67美元,按年增長10%。

回望全年,亦是如此,收入穩中有進,經營利潤卻不盡人意。

2022年全年,百事產品的平均漲價幅度或爲14%,全年收入863.92億美元,按年增長8.7%,內生增幅爲14.4%,股東應佔淨利潤則按年增長17.0%,至89.1億美元;核心非會計准則淨利潤按年增長8.4%,至94.21億美元。

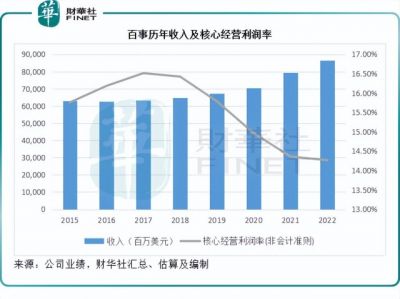

見下圖,盡管百事收入持續擴大,但經營利潤率(核心非會計准則)卻持續下降。

具體來講,2022年百事的產品提價或稍微發揮了正面作用,公司的核心經營利潤率跌勢似乎有所緩和,下降幅度對比往年小了一點。但從成效上來看,顯然不足以抵消原材料通脹所帶來的壓力,核心經營利潤率仍由去年的14.36%下降至14.27%。

那么,擁有多元業務傍身的百事,通過積極的漲價及开源節流,爲何還難以馴服通脹呢?

百事的主營業務

百事可樂誕生於1898年,這種以碳酸水、糖、香草、生油、胃蛋白酶和可樂果制成的飲品成爲後來風靡全球,並與可口可樂(KO.US)分庭抗禮的碳酸飲料。不過,奠定其當代業務原型的,卻離不开後來的合並。

1932年,Herman W. Lay(樂先生)收購了一家工廠,开始在田納西從事薯片生意;同年,C.E. Doolin(杜林先生)在一家小咖啡館买了一包玉米片,了解到這包玉米片的生產商急於出售自己的業務後,杜林先生購买了配方,並开始在自己母親的廚房制作菲多利(Fritos)玉米片,再开着他的福特車銷售,這是樂事薯片最早期的創業史。

1961年,樂先生的薯片公司與杜林先生的玉米片公司合並爲後來的菲多利食品(Frito-Lay)。

1965年,百事可樂的CEO Kendall(肯多先生)與菲多利食品(Frito-Lay)的樂先生,在一張餐巾紙上擬定了一筆交易,兩家公司合二爲一,百事由此而生。同一年,百事在紐交所上市,上市價爲0.75美元,當年的收入爲5.1億美元。

1986年,百事收購7-Up(七喜)以及肯德基(KFC),後來在1997年,分拆肯德基、塔可鐘和必勝客到百勝餐飲(YUM.US)。

2001年,桂格麥片合並到百事。

2017年,百事從紐交所轉到納斯達克交易所上市。

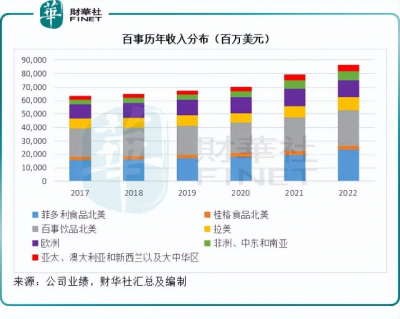

到如今,百事將主營業務劃分如下:

1)菲多利食品(Frito-Lay)北美,包括其美國和加拿大的品牌方便食品業務;

2)桂格食品北美,包括美國和加拿大的麥片、米飯、意大利面等品牌方便食品和其他品牌食品業務;

3)百事飲品北美,包括其在美國和加拿大的飲品業務;

4)拉美,包括拉美所有飲品和方便食品業務;

5)歐洲,包括歐洲所有飲品和方便食品業務;

6)非洲、中東和南亞(AMESA),包括在非洲、中東和南亞的所有飲品和方便食品業務;

7)亞太、澳大利亞和新西蘭以及大中華區(APAC),包括在亞太區、澳大利亞和新西蘭以及大中華地區的所有飲品和方便食品業務。

通脹爲何難馴?

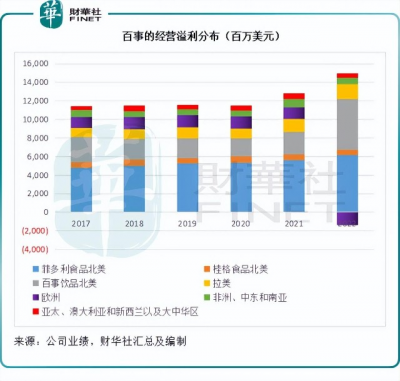

2022年,菲多利食品北美分部收入同比增長18.78%,至232.91億美元;經營溢利則按年增長8.91%,至61.35億美元,是百事最大的經營利潤來源。提價和生產效率提升,並沒有完全抵消掉成本增加的壓力,商品成本上升對其利潤增長帶來了17個百分點的負面影響。

桂格食品北美分部收入的全年收入按年增長14.87%,至31.6億美元,經營溢利僅按年增長4.50%,至6.04億美元,主要是因爲成本增速較大,部分抵消了提價和增效的正面影響,導致經營利潤的增幅遠低於收入。

百事飲品北美分部是百事最大的收入來源,全年收入同比增長3.71%,至262.13億美元,不過由於出售純果樂等果汁品牌產生收益30億美元,抵消了包裝材料成本上漲帶來的負面影響,分部經營溢利按年大增122.19%,至54.26億美元。財華社發現,如果不考慮上述的30億美元一次性收益,其分部溢利僅大致與去年相若。

拉美分部全年收入同比增長20.61%,至97.79億美元,而分部經營溢利按年增長18.85%,至16.27億美元,主要反與疫情相關的支出下降,但被原材料及營銷支出上漲部分抵消。

歐洲分部表現最差,2022年收入按年下降2.41%,至127.24億美元,並且轉盈爲虧,產生分部經營虧損13.8億美元,相較去年同期爲盈利12.92億美元,主要受到地緣危機以及SodaStream氣泡水品牌和其他無形資產之減值开支的不利影響,此外還有成本通脹帶來的壓力,抵消了果汁交易所抵賴的收益。

非洲、中東和南亞分部的2022年收入按年增長5.92%,至64.38億美元,經營溢利按年下滑22.38%,至6.66億美元,反了出售非战略品牌以及特定果汁品牌產生的減值支出,以及原料成本通脹壓力。此外,不利匯率也對其經營利潤產生9個百分點的影響。

亞太、澳大利亞和新西蘭以及大中華地區的全年收入按年增長3.73%,至47.87億美元,經營溢利則按年下滑20.21%,至5.37億美元,主要受到百草味減值支出、原料成本上漲以及匯兌虧損的負面影響。

2020年6月1日,百事從好想你健康食品公司手中,以7億美元的現金作價,收購中國线上零食公司百草味的全部權益,但是在2022年,或由於業績不佳,百事就百草味作出了1.72億美元的無形資產減值。

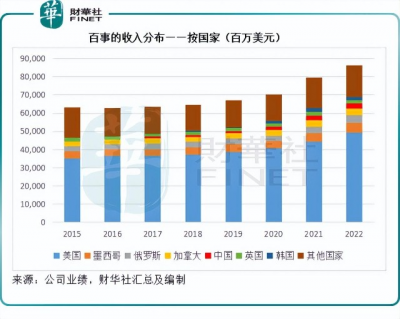

從各國市場的收入規模來看,中國市場的2022年收入按年增長2.72%,至27.52億美元,佔百事總收入的3.19%。

有意思的是,俄羅斯市場的2022年收入維持強勁增長,是其所列的各國收入表現中增幅最大的地區市場,同比增長20.20%,高於墨西哥的19.48%以及美國市場的10.88%,至41.18億美元,佔百事總收入的4.77%。

從以上的對比可以看出,2022年,除了歐洲之外,百事的所有業務分部均實現收入增長,但同時所有業務分部均受到原料成本大漲的負面打擊,非北美地區市場更受到匯兌虧損的困擾,進而導致漲價減量所帶來的整體增量,不足以抵消成本增加的負面影響。

正因如此,百事的管理層對前景似抱有猶豫。

在業績發布會上,CEO拉蒙拉瓜爾塔(Ramon Laguarta)指出,2023年下半年全球消費情緒的不確定性或更大,有可能轉差。也因此,管理層給予6%的全年收入增長指引。

百事對於2023年的展望

百事預計,2023年或實現6%的內生收入增長,明顯低於2022年的內生收入增長14.4%;每股核心盈利(按固定匯率)增長8%,也低於2022年的增幅11%。百事預計匯率或對其淨收入和核心每股盈利帶來約2%的負面影響。

換言之,該公司預計其2023年核心每股盈利或爲7.20美元,較2022年的核心每股盈利6.79美元增加6%。

此外,該公司預計會向股東返現約77億美元,包括67億美元股息和10億美元股份回購,相當於其當前市值2,380億美元的3.24%。

2023年,百事將繼續優先進行以下領域的投資:

1)投資於廠房和提升產能、倉庫和新市場進入(go-to-market,GTM)系統。這包括投資運輸隊伍和增加各種包裝產品的產能;

2)繼續簡化和數字化技術系統,以提升生產效率和提升貿易促進管理、預測精准率和財務規劃;

3)投資於pep+計劃,這是百事於2021年推出的環保發展計劃。

總括而言,百事目前對於2023年的展望不算太樂觀,所提供的每股盈利預測7.20美元也低於市場預期的7.27美元。

從2023年至今的經濟表現來看,歐美的通脹依然嚴重,不過央行加息的累積影響或逐步體現出來,通脹有可能受壓,美元或也承受壓力,但是另一方面,這也將影響到消費信心。百事所面對的壓力仍不小。

毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:漲價抗通脹,百事可樂(PEP.US)不快樂!

地址:https://www.breakthing.com/post/46844.html