$燦谷(NYSE|CANG)$

文:談擎說AI 作者:鄭开車

最近一段時間,燃油車的瘋狂補貼狂歡开始上演,消費者都很开心,但汽車圈的人卻都感到無比悲觀,以及惶恐。

很明顯,疫情的“後勁”對汽車行業帶來着持續影響,由於此前的庫存積壓,許多汽車廠商只能選擇瘋狂補貼來減輕庫存壓力。

那么作爲其中關鍵一環的汽車經銷商,現狀又是如何?正好,汽車交易服務平台燦谷好車發布了2022年四季度和全年未經審計財報,或許我們可以從這份財報中發現一些端倪。

“含金量”下降,逾期率上升

先來看核心的營收利潤數據。

燦谷發布的財報數據顯示,2022年,燦谷集團四季度營收4.87億元(7,063萬美元),全年總收入爲人民幣19.80億元(2.87億美元)。

要知道,2021年四季度,公司營收爲人民幣10.51億元,全年營收39.22億元。對比2021年來看,營收近乎“腰斬”。

利潤方面,也不怎么樂觀。

財報顯示,公司四季度淨虧損5.59億元,非美國通用會計准則調整後(Non-GAAP)淨虧損5.40億元;全年淨虧損11.11億元(1.61億美元),非美國通用會計准則調整後(Non-GAAP)淨虧損爲人民幣9.53億元(1.38億美元)。

可見,不只是主機廠的日子不好過,汽車下遊的參與者更加艱難,燦谷的淨虧損也似乎有擴大的趨勢。

單季度來看,2022年Q1淨虧損1.3億,到了Q2淨虧損就增長到了2.85億,Q3淨利潤有所收窄爲1.3億,到了四季度淨虧損又增加到了5.58億,虧損規模進一步在擴大。

虧損的原因可能在於,燦谷好車的“含金量”正變得越來越低。

與同類型的企業賣好車、賣車通相比,燦谷好車的特色是,試圖通過爲中小車商提供金融服務來切入汽車供應鏈,搭建渠道網絡並完善汽車交易服務平台生態。

這一模式也反映在財報中的營收結構上。

從財報來看,2022年全年,燦谷好車的汽車交易服務業務收入爲人民幣15.96億元(2.31億美元),佔總收入比達到80.6%。

第四季度,燦谷好車的汽車交易收入爲4.31億元人民幣(6,251萬美元),佔2022年第四季度總收入的88.5%。

燦谷好車的營收主要由汽車交易服務業務量和汽車貸款促成業務構成,汽車交易服務業務所佔比例不斷上升。相對應的,燦谷好車的汽車貸款促成業務正不斷下降,已經到了一個很低的水平。

要知道,汽車流通中,金融服務的毛利率是很高的,金融業務的下降,會進一步拉低毛利率水平。數據的變化也證明了這一點,2022年燦谷的銷售毛利率下滑至7.59%,去年同期則爲24.5%。

影響毛利水平的另一個原因可能在於成本的變化。

營收構成變化所帶來的連鎖反應是,成本在收入佔比的急劇上升。

2022年全年,燦谷的營業成本由2021年全年的人民幣29.58億元減少至人民幣18.30億元(2.65億美元),營收下降,營業成本跟隨下降,可以理解。

但是,在2021年,燦谷營業成本佔總收入的比例還是75.4%,在2022年,燦谷營業成本佔總收入的比例已經達到92.4%。通俗的講,燦谷沒以前賺錢了。

表現在毛利率上,可以看到相比2019年和2020年,公司2021年和2022年的毛利率有明顯的變化。

燦谷在財報中也給出了解釋,變動主要是由於車交易服務業務量的增長。

車交易服務業務量增長的同時,燦谷也給出了一個好消息。截至2022年12月31日,“燦谷好車”平台合作車商數達10,112家,覆蓋國內31省、305個城市。平台全年共售車16,490台,其中含新能源車8,794台,新能源汽車銷售滲透率超過50%。 今年第二季度末推出的“燦谷好車”APP,截至2022年十二月底,頁面總瀏覽量突破66萬次,訪客總數超過5.7萬人。

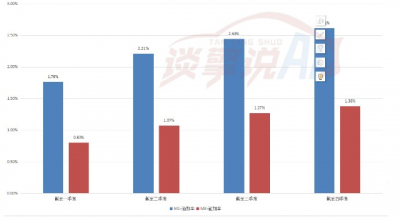

讓人感到奇怪的是,燦谷好車汽車貸款促成業務佔比已經不多,但是其M1+以及M3+逾期率竟然還在攀升。

數據顯示,截至2022年12月31日,燦谷促成的汽車貸款在貸余額累計達人民幣255.81億元(37.09億美元)。公司所有已完成並在存續期的汽車貸款的M1+以及M3+逾期率分別爲2.61%和1.38%。對比歷史數據,截至2022年9月30日,M1+以及M3+逾期率分別爲2.44%和1.27%。截至2022年6月30日,M1+以及M3+逾期率分別爲2.21%和1.07%。截至2022年3月31日,M1+以及M3+逾期率分別爲1.76%和0.80%。

據了解,M3+逾期代表着用戶借款的逾期時間已經超過3個月,回款可能性非常小。

或許燦谷好車汽車貸款促成業務的不斷下降,也與M1+以及M3+逾期率數據有關,隨着M1+以及M3+逾期率的增高,可能會對其利潤產生影響。

財報顯示,在燦谷的M1+以及M3+逾期率連續攀升下,風險保證負債淨虧損大幅擴大。2022年全年,燦谷的擔保負債公允價值變動損失爲人民幣3.00億元(4,348萬美元),2021年爲人民幣1.98億元。該項變動主要源於2022年逾期率的連續上升。

一手好牌,被打稀爛?

數字化成爲一種跨行業共識,汽車行業也需要探索新的汽車流通方式來適應新的市場環境。但從目前汽車行業大環境來看,燦谷好車未來的日子未必好過。

4S店模式仍然是傳統油車渠道流通的主要方式。但4S店體系是典型的投資大、風險高的重資產模式,在國內汽車市場發展早期,或許還能靠着供不應求的市場大潮迅速回血,但如今進入競爭“內卷”時代,大部分百年車企們也只是下沉到地級市,再下沉就難以兼顧服務和成本。

這也給了燦谷好車等平台的發展空間,也就是深入下沉市場,做下沉市場的汽車流通生意。

此外,汽車產業有很強的技術壁壘、生態壁壘,這樣的特性導致產業本身其實不夠开放。 比如主機廠都有固定的供應鏈企業,有各自的流通體系。想要切入這個龐大的產業體系,燦谷好車還必須抓住新能源汽車崛起的契機下,所產生的新能源汽車下遊流通的空白。

需要注意的是,新能源汽車以及下沉市場這兩個因素對於燦谷好車來說都是好牌,但兩者結合,卻未必是“王炸”。

目前,新能源汽車終端銷售格局仍然以重點一二线城市爲主,根據2022年國內城市新能源汽車銷量排行榜十強榜單,新能源汽車的銷量主要集中在上海、杭州、深圳、廣州這些城市。據天眼查專業版APP顯示,新能源汽車企業也大都分布在一二线城市。

畢竟這些城市中,年輕消費者比較多,觀念更加开放,對智能化程度更高的新能源汽車更容易接受。而且一二线城市消費者的整體收入水平也相對較高,購买力也更強,所以新能源汽車銷量和滲透率都比較高。

另外,以特斯拉爲首的新能源車企們自己探索出來的直營模式和商超體驗店模式。

所謂的直營模式,主要包括渠道和價格直營兩方面。一方面所有的线下網點都是車企的直營網點,廠家統一管理,實現對渠道的絕對掌控力;另一方面由於渠道直營,所以沒有中間商賺差價,官網什么價,用戶下單就是什么價。這也讓新能源汽車品牌對於燦谷等平台的依賴程度較弱。

至於一二线城市的商超體驗店,承接的更多是4S店模式下車輛和品牌的展示、講解和試駕等功能,本質上是爲直營模式引流轉化的一種服務機制。

不難發現:只有把模式做“輕”,才可能實現增量在哪裏,渠道就能迅速鋪到哪裏的理想狀態。但燦谷好車想要實現汽車流通渠道的規模化下沉,最後很容易做成不賺錢的“髒活累活重活”。

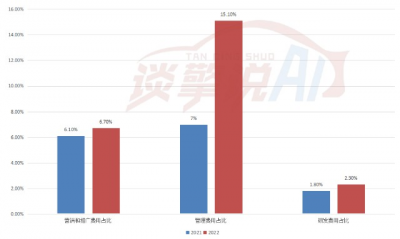

燦谷首席財務官張永毅曾表示:“我們相信,高效的運營效率和健康的資產負債表使我們能夠充分把握汽車行業復蘇帶來的新機遇。展望未來,我們將繼續嚴格开源節流,並有選擇地投資,以提高我們的平台服務能力,並爲股東帶來長期價值。”

但從財報來看,燦谷的運營效率呈下降趨勢,开源節流效果也並不顯著。

財報顯示,2022年全年,燦谷的營銷和推廣費用佔總收入的佔比爲6.7%,2021年全年佔比爲6.1%。 2022年全年,燦谷的管理費用佔總收入的佔比爲15.1%,2021年全年佔比爲7.0%。 2022年全年,燦谷的研發費用由2021年全年的人民幣7,028萬元減少至人民幣4,596萬元(666萬美元)。2022年全年研發費用佔總收入的佔比爲2.3%,2021年全年佔比爲1.8%。

在談擎說AI看來,其實,整個汽車流通渠道規模化下沉難的根本原因還是在於:汽車流通過程中的商品數字化滲透程度過低。汽車高價低頻的重資產屬性需要互聯網更進一步滲透到线下流通交付過程,也就是實現汽車流通行業的產業互聯網化。

隨着一二线核心城市新能源汽車需求飽和的加速,未來新能源汽車市場競爭的焦點或許會轉入下沉市場。但數字化渠道下沉流通,將會是燦谷好車長期面臨的一道難題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:燦谷好車財報詳解:能否打好汽車流通數字化的“組合拳”?

地址:https://www.breakthing.com/post/47543.html