耐克(NYSE:NKE)當前的投資故事以庫存水平开始和結束。這家運動鞋公司繼續保持強勁增長,尤其是在零售環境和經濟問題方面,但圖中的利潤受到促銷環境的阻礙。由於無法管理庫存和目前給予耐克的溢價估值,分析師的投資論點仍然看空該股。

01

概述

耐克報告FQ3'23的銷售非常強勁。但令人擔憂的是,很多銷售增長來自促銷產品和降價以降低庫存水平,而不是完全來自更高的消費者需求。

這家運動服裝公司的毛利率爲 43.3%,比上一季度的42.9%有所上升,在目前的庫存修正和供應鏈成本上升之前,毛利率通常在45%到46%之間。

自然,一家本季度銷售額增長 14%, 達到 124 億美元的公司通常會看到毛利率飆升。一個大問題是,耐克全價商品的真正需求是什么?

該公司打破了每股收益目標,報告本季度每股收益爲 0.79 美元,而預期爲 0.55 美元。與過去一樣,投資者被警告說,耐克傾向於提供保守的盈利指引,並在報告疲軟的同比數據時輕松超越它。

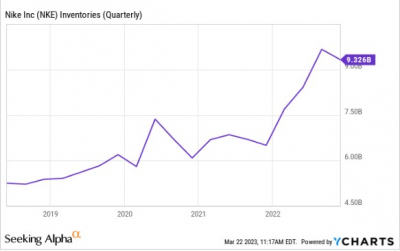

雖然銷售數字令人印象深刻,每股收益也很出色,但投資故事全都與庫存水平有關。進入本季度,耐克的庫存比之前的正常水平增加了 50%,該公司再次能夠將總庫存減少約 4.2 億美元,至 89 億美元。

管理層減少了春季和夏季的庫存採購量,以進一步推動庫存水平回到正常水平。當然,當耐克進入 covid 時庫存約爲 60 億美元,該公司的年銷售額僅接近 400 億美元,而現在的目標是500多億美元。

該公司未來應該能夠處理更高水平的庫存。由於供應鏈與疫情前的運輸時間基本一致,耐克應該在本季度解決庫存問題,從而在24 財年开始實現平穩的庫存水平。

02

定價

耐克解決庫存問題並不一定會使股票成爲买入。該公司指導 FQ4 的收入增長持平至低個位數。

正如競爭對手Under Armour在過去幾個季度所面臨的那樣,耐克在春季和夏季的出貨量減少,這將在短期內降低銷售水平。該公司希望在進入 24 財年時擺脫降價促銷。

多年來,耐克的定價一直處於完美狀態,但該公司卻經歷了諸如庫存問題之類的困境。

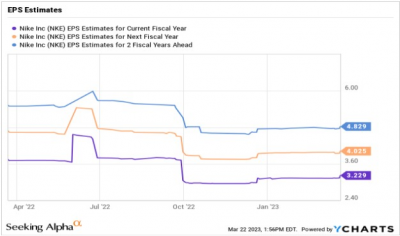

分析師現在預測 23 財年的每股收益僅爲 3.23 美元。預測耐克將在 24 財年和 25 財年產生強勁的每股收益增長,因爲毛利率恢復到更正常的水平,接近 46%,類似於 19 財年。

該股票的交易價格是 24 財年數字的 31 倍,該數字需要增長 25%,而收入只會增長 7%。這些數字應該是可以實現的,但上行空間似乎有限,同時存在利潤率不會迅速恢復到先前水平的風險。

由於股票交易價格爲 122 美元,投資者需要看到更多跡象表明這家運動服裝公司可以在股票變得有吸引力之前將 25 財年每股收益目標提高到 4.80 美元以上。隨着On Holding成爲歐洲非常成功的跑步鞋和網球鞋制造商,耐克面臨着一些風險,其2023 年銷售額目標是將增長 39%,達到 18.4 億美元。

03

結論

投資者的主要收獲是,耐克將在更正常的庫存情況下進入 24 財年,從而爲公司的增長奠定基礎。問題是市場繼續根據這些已經產生的利潤對股票進行估值,投資者不應該在明年的股票上漲空間有限的情況下承擔這種風險。

$耐克(NYSE|NKE)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被庫存壓頂,耐克進退兩難

地址:https://www.breakthing.com/post/49500.html