大家好,我是長橋海豚君!

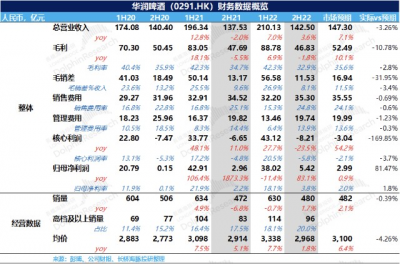

北京時間3月24日中午港股盤中休息,華潤啤酒(0291.HK)發布了2022年全年業績。從下半年的邊際角度來看,收入略低於市場預期(差距5億元,偏離3.3%),核心利潤(毛利-銷售&管理費用)低於市場預期(差距5億元,偏離程度比較大)。

要點如下:

1.銷量保住,均價難:雖然銷量和市場預期比較接近,但是由於下半年提價還是沒到位,在結構持續優化的背景下(高端化率從18%提升至20%),均價僅僅提升1.8%,和市場預期的提升6.4%有點脫靶。

過去三期業績表現中,均價提升的幅度基本是在5-8%的區間。雖然去年全年看起來均價有5.2%的提升,但是下半年不足2%的提價幅度,實打實的把提價趨勢往下拉了一個檔次。

2.毛利率下滑,銷售費用緩衝有限:

均價沒有提到位的同時,銷售費用的改善也較爲有限,下半年銷售費用率僅下降0.3pct,基本上沒有給到毛利率波動更多的緩衝空間。

3.控費已到極致,再難有超額貢獻:過去幾年,華潤持續在做產能優化,同時管理費用優化情況也非常明顯,長期保持負增長。但是經過幾年的調整,目前看起來已經壓縮到極致,再難有超額貢獻。

海豚君整體觀點:

整體來看,華潤去年下半年的業績表現的非常普通,但因爲上半年基礎打的不錯,稍微拉了拉平均成績。下半年的毛利率改善確實沒有看到,或者四季度已經有改善苗頭,但是被合並以後暫時還顯現不出來。不過從成本的走勢來看,以及高端化提升的速度來看,今年开始毛利率改善的趨勢將會非常明顯。

多年的提質增效目前看起來已然到了平台期,管理費用再難節約出余糧,不過保持現狀維穩基本上也是可以做到的。

從公司目前對高端持續推廣力度的調性來看,均價提升的趨勢不會停止,可能有的時候因爲環境因素影響,幅度會有所控制。只要提價能持續推下去,高端化趨勢沒有衰竭,公司仍舊具備長期關注價值。

以下爲財報詳細解讀:

一、下半年表現平淡,拖全年後腿

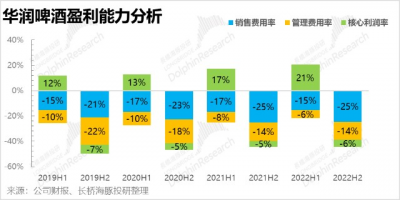

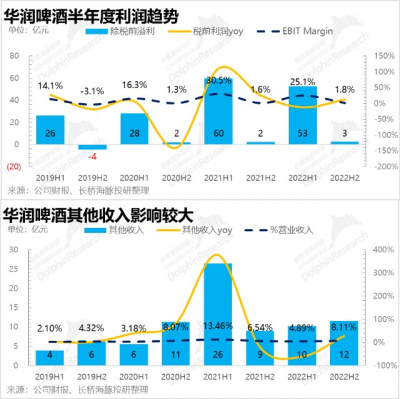

全年收入353億元,增長達到5.6%,還看得過去。歸母淨利潤43億元,同比下滑5.3%,主要是由於2021年有17億左右的土地出售受益,墊高了基數。剔除包含該因素在內的各種其他收入及財務費用影響,核心利潤(毛利-銷售費用-管理費用)率其實還有提升(8.0%提升至9.9%)。

但是核心利潤的改善主要來源於上半年,最大的驅動因素是來源於,上半年在毛利率持平的同時有比較明顯的費用的改善。如果單看下半年,情況有點小糟糕。不僅因爲成本波動進而導致毛利率有下滑(行業普遍現象,非華潤啤酒一家),費用率收斂的程度也不及預期,最終影響公司2022下半年核心利潤率與預期及去年同期都有差距。

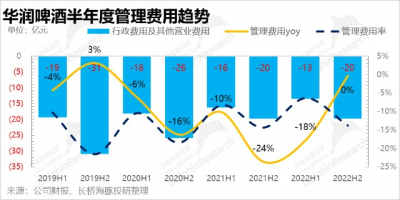

華潤啤酒過去幾年一直在做產能梳理,降本增效,費用率改善非常明顯。所以市場有些慣性思維這樣的改善可以持續。不過目前從下半年的表現來看,這種改善明顯已經到了平台期。

因此,在毛利率向下走的環境下,缺少了費用率的改善提供緩衝空間,使得利潤率的下滑非常直接。

二、銷量還可以,均價沒跟上

從量和價的角度上看,造成去年上下兩個半年業績表現較大差異的主要矛盾的是價格。

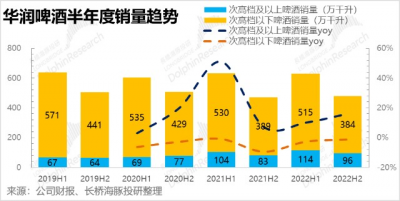

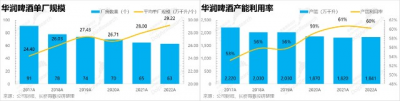

銷售量上,下半年和市場預期是比較接近的,達到480萬千升,還有一個小各位數的增長。並且,產品結構也在持續優化,高端產品的佔比從18%提升至20%。

高端化方面,華潤啤酒確實做的很用心。2022年,公司的喜力銷量繼續保持了兩位數的增長。同時,去年集團持續推進多元化品牌組合建設,推出了多個新產品,除了超高端的啤酒之外,也推出了幾款市場接受度比較高的果啤和奶啤新口味。

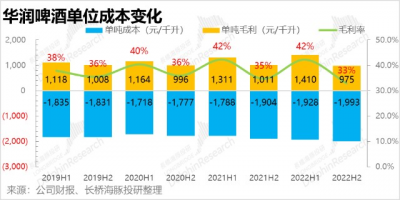

這樣的改善雖然也反映到了均價變化中,但是下半年顯得比較乏力。與前三個財報周期不同的是,均價的增速明顯慢了一個台階。之前至少是中單或者是高個位數,而去年下半年均價的增速僅有2%。這個也是下半年表現低於市場預期的主要原因,市場預期下半年均價在3100,但實際只有2970(單位均爲元/千升)。

其實不管是從成本上漲爲了維穩毛利率的角度,還是從結構性改善均價提升的角度,都需要去年下半年的均價有較好程度的提升。華潤的均價的表現情況和昨天出財報的青島啤酒比較類似,不過青島啤酒由於拆解的更細,基本上可以看出來三季度的均價表現還不錯,脫靶的是四季度。華潤這邊只能看到,上半年效果很好,下半年比較拖後腿。

均價提升不及預期影響比較嚴重,直接會影響到我們下面要分析的毛利率,這一部分內容稍後再表。

之前海豚君反復提及過,未來啤酒行業主要的看點是均價的提升(通過提價和結構化改善兩種手段),量上面的驅動會非常小。所以本期業績當中(重點看去年下半年),均價提升的程度較爲有限,使得華潤下半年的整體表現非常平淡。

三、毛利率拐點到來否?

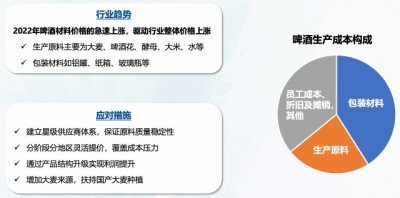

前文我們提到了,華潤啤酒下半年的均價提升比較有限,在成本上行的環境下,毛利率則會變得比較危險。此前在啤酒行業綜述我們詳細分析過,由於包材成本的下行(從20年年中和21年年初开始),其實已經能夠對成本壓力形成一定緩解,不過從會計結算的角度考慮要到去年四季度才能會开始顯現。

之前海豚君是比較期待毛利率出現拐點的,昨天青啤四季度的業績也看到了一些端倪。不過華潤這邊因爲三四季度合並統計所以看的還不是特別清楚,也需要今年上半年再確認一下。比較坑的是大麥這兩年漲價幅度很大,雖然在成本結構中佔比較低(低於15%),但是漲幅兇猛,極大可能會喫掉包材成本下行的貢獻。

從下半年的角度上看,毛利率還是有1.8pct的下降,進而導致收入保持個位數增長的情況下,毛利依然下滑2%。

單噸成本上看,自從21年下半年开始成本有比較明顯的跳增,在去年下半年依舊沒有出現緩和的跡象。理論上四季度應該會出現一些緩和的端倪,但是因爲合並披露暫時發現不了。

比較負面的情況是,去年下半年的成本壓力基本是由廠家自己去承受,沒有傳導到出廠端。直白一點就是,由於下半年提價提的還不夠,已經傷害到了企業的毛利率。海豚君的猜測,這裏面具體的變化應該是四季度雖然有所改善,但是由於佔比較小對整體影響較爲有限,更多的是三季度的拖累。

毛利率拐點是否真正到來,確實也需要今年上半年進行確認。不過從前期公司溝通的情況來看,毛利率改善是大概率的,但說的是和去年相比,成本上漲壓力緩解(沒有給出單位成本下行的結論)。

長期復盤也是,雖然去年也進行了提價,但是成本上漲較快,又沒完全傳導到終端,只能叫企業自己承擔一部分。

從生產角度上講過去幾年華潤啤酒一直在做產能優化,優化的結果也確實很明顯。不過現在到了優化後期,對於公司超額貢獻的凸顯也漸漸不如之前。

四、費用改善進入平台期

伴隨着產能優化漸漸進入尾聲,公司的費用率改善也步入尾聲(主要指管理費用)。

比起往年的管理費用率大幅改善,去年下半年看起來似乎已經到了瓶頸。因此,利潤基本上之間反映了毛利率的變化,再沒有更多的費用改善進行緩衝。也由此導致,毛利率下滑1.8pct,管理費用和銷售費用僅僅改善較爲有限,傳導到核心利潤率下降1%。

在財務報表當中,去年下半年因爲其他收入的超預期貢獻,所以稅前利潤率看起來還可以維穩,這個成績的參考意義不大。

此處結束

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華潤啤酒:控費已到頭,何時看到毛利拐點?

地址:https://www.breakthing.com/post/49729.html