“網劇制造商”耐看娛樂控股有限公司(下稱“耐看娛樂”),於近日向港交所三次遞表、再次闖關港股IPO。

耐看娛樂是一家網劇及網絡電影制片商及發行商,專注於制作、發行及/或共同投資網劇及網絡電影以及對於院线電影進行聯合投資。其投資的代表作品包括《你好,李煥英》《親愛的檸檬精先生》等。其中,定制網劇《我叫趙甲第》2022年於登頂優酷分账劇票房第一,總票房超過7000萬。

圖源:電視劇《我叫趙甲第》劇照

在新版招股書中,耐看娛樂援引弗若斯特沙利文報告稱,按2021年網劇和網絡電影所產生的收益計算,其市場份額爲2%,在行業排名第一;同時,以2021年制作及發行網絡電影所產生的受益計,其在衆多網絡電影公司中排名第四。

「不二研究」據其新版招股書發現:2022年,耐看娛樂營收2.06億元,同比減少40.46%;同期,淨利潤爲4807.7萬元,同比增加167.64%。

耐看娛樂四年累計營收爲9.47億元,其收入結構相對單一、高度依賴於網劇及網絡視頻平台。其中,以2022年爲例,耐看娛樂近九成營收來自網絡視頻平台。

去年7月的一篇舊文中,我們聚焦於耐看娛樂超七成收入源自網劇,且IP效應是一把雙刃劍。

時至今日,《我是趙甲第》等網劇相繼爆發,雖然網劇瘋狂生長,但耐看娛樂營收持續下滑。在“李煥英”之後、網劇IP之外,其如何向資本市場講述新故事?由此,「不二研究」更新了7月舊文的部分數據和圖表,以下Enjoy:

近日,耐看娛樂控股有限公司(下稱“耐看娛樂”)再向港交所遞交招股書,其因投資《你好,李煥英》等“出圈”。

「不二研究」據其招股書發現,耐看娛樂就《我和我的家鄉》的較高投資收入以及《你好,李煥英》公映前獲得的保證收入總計2020萬元,以及僅自《你好,李煥英》公映後產生投資收入960萬元。

圖源:電影《你好,李煥英》劇照

在「不二研究」看來,耐看娛樂在近年投資較爲成功,收益雖稱不上亮眼,但也在穩步上升。不過從收入結構和來源觀察,較爲單一。

投資"李煥英"出圈

成立於2016的耐飛科技,制作的首部網劇《豔骨》在優酷首播,其發生影業的創辦人劉成龍先生爲中國網劇《河神》的編劇之一。

此前,耐看娛樂投資《你好,李煥英》得以出圈。值得注意的是,耐看娛樂的執行董事、首席執行官兼董事會主席爲賈玲的好友,兩人曾多次在微博上互動。

除此之外,耐看娛樂在2020年引入東陽阿裏巴巴(阿裏影業的並表附屬公司)爲耐飛科技股東之一,藉此於阿裏影業達成战略合作。

據其招股書顯示,2019-2022年,耐看娛樂的收益分別爲1.35億、2.60億、3.46億和2.06億;淨利潤分別爲1927.3萬、2584.5萬、1795.2萬和4804.7萬;純利率分別爲14.3%、10.0%、5.2%和23.3%。

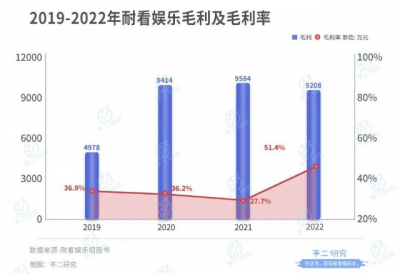

同期,毛利分別爲4978萬、9414萬、9584萬和9208萬元;毛利率分別爲36.9%、36.2%、27.7%和44.7%。

另一方面,2019-2022年,耐看娛樂總流動負債分別爲1.80億、2.89億、3.40億和3.32億。

截至2022年12月31日,耐看娛樂的存貨、網劇及電影版權分別爲1.29億元、1.51億元,兩者佔流動資產的比例合計爲44.4%;現金及現金等價物爲8737.1萬元。

「不二研究」發現,其存貨包括在制定制網劇,網劇及電影版權主要包括許可IP、網劇及電影版權投資等。

耐看娛樂也坦承:若無法按發行計劃授出網劇及網絡電影的播映權,則會面臨相關風險。

在「不二研究」看來,耐看娛樂雖因“李煥英”出圈,但其可支配現金並算不上富裕,且面臨着未能按時播映的風險,爲耐看娛樂的發展埋下了隱患。

網劇收入降四成

按照業務线,耐看娛樂的營收來源於網劇、網絡電影、院线電影、許可IP及其他。

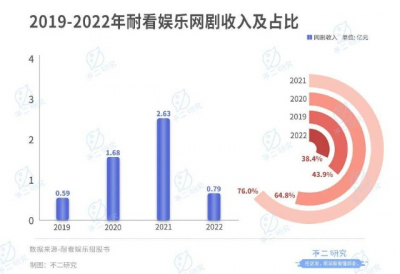

據招股書顯示,2019-2022年,耐看娛樂網劇的收入分別爲5914.9萬、1.68億、2.63億和7913.1萬元,分別佔總收益的43.9%、64.8%、76.0%和38.4%,是耐看娛樂的主要收入來源。

同期,網絡電影的收入分別爲49.4萬、3123.5萬、5955.0萬和4923.9萬元,分別佔總收益的0.3%、12.0%、17.2%和23.9%;院线電影的收入分別爲808.5萬、2468.4萬、1785.5萬和365萬元,分別佔總收益的6.0%、9.5%、5.2%和0.2%。

耐看娛樂的網劇《親愛的檸檬先生》於2021年爲中國票房最高的分账劇,票房超過5000萬元,而《撲通撲通喜歡你》爲愛奇藝於2021年票房最高的分账劇,票房約爲4500萬元。

定制網劇《我叫趙甲第》2022年於登頂優酷分账劇票房第一,總票房超過7000萬。2022年7月的網絡電影《惡到必除》票房超過2700萬元。

圖源:電視劇《我叫趙甲第》劇照

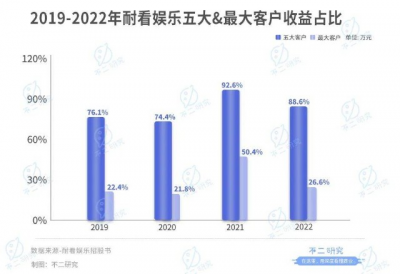

值得注意的是,2019-2022年,來自五大客戶的收益佔總收益分別約76.1%、74.4%、92.6%及88.6%,來自最大客戶的收益佔同期總收益分別約22.4%、21.8%、50.4%及26.6%。

包括優酷在內,其2022年的前五大客戶中,有4家屬於中國前五大網絡視頻平台。

耐看娛樂在招股書提及,倘若無法於優酷維持業務關系,或優酷失去領先的市場地位或知名度,或與中國前五大網絡視頻平台的關系惡化,其業務、財務狀況、經營業績及發展前景將受到重大不利影響。

與此同時,在支出方面,2019-2022年,耐看娛樂的銷售成本分別爲8517.2萬、1655.9萬、2498.1萬和1138.3萬元,佔總收益的63.11%、63.75%、72.27%和55.28%。

在「不二研究」看來,由於耐看娛樂大部分收益來自網劇,需要源源不斷的輸出。不僅要面臨收入單一帶來的風險,還要注重內容輸出的質量。此外,耐看娛樂的收入基本源於五大客戶,如若合作生變,則將直接影響其營收。

IP紅利也是雙刃劍

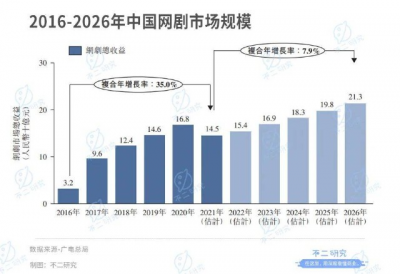

據廣電總局數據顯示,網劇收益由2016年的32億元大幅增至2020年的168億元,復合年增長率爲50.9%。預期將穩步增長,2025年將達到198億元,2021年至2026年的復合年增長率7.9%。

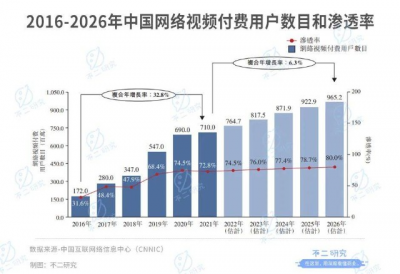

由於愛奇藝、優酷、騰訊視頻、芒果TV、嗶哩嗶哩等主要網絡視頻平台的崛起,據中國互聯網絡信息中心(CNNIC)數據顯示,2021年中國網絡視頻付費用戶整體滲透率高達72.8%,滲透率將在2026年將達到80.0%。付費用戶數目預期在2026年將達到96520萬名,2021年至2026年復合年增長率爲6.3%。

據雲合數據後台及各大平台數據統計,2021上半年上映的網絡電影共有264部,但票房過千萬的至今僅有28部,其中約三分之一的項目都是IP或系列性作品。

IP的價值總有被榨幹的一天,且消費者對IP的喜愛度也不如從前。

據耐看娛樂招股書顯示,2019-2020年,許可IP的收入分別爲5958.1萬元和3349.1萬元,分別佔總收益的44.1%和12.9%,2021年的收益數據並未明示,2022年,許可IP的收入爲7500萬,佔總收益的36.4%。

招股書解釋稱,耐看娛樂在採購IP用於开發時更具選擇性,於2020年向第三方許可的IP數目下降至較低水平。換句話說,若未及時找到優質IP或保護現有IP,在許可IP收入方面,將受到較大掣肘。

從觀衆的角度來講,Neko向「不二研究」表示,爲了甜而甜的“工業糖精”太多,劇本、演技、服化道很難恭維,好看的網劇越來越少了。

「不二研究」發現,這些IP或用於網劇开發或網絡電影的儲備,或在未來一段時間成爲彌補原創能力的不足。其擬將本次IPO的部分募資用於制作7部網劇,這些網劇的總投資額合計爲7.78億元。

同時,擬將部分募資用於制作10部網絡電影,這些網絡電影的總投資額合計爲1.29億元;擬將部分募資用於爲3部共同投資院线電影撥付資金,這些院线電影的總投資約爲1.5~2億元。

圖源:《親愛的,檸檬精先生》劇照

「不二研究」認爲,雖然耐看娛樂有意提升原創能力,但按照網劇的收益比例,短時間全部替換很難實現,目前依舊需要依賴IP作爲網劇开發和網絡電影的儲備,在投資並購方面也需多加斟酌。

網劇瘋狂生長,IP未來價值存疑

不論是網劇市場規模還是付費用戶滲透率來看,網劇的商業價值一路瘋長,對於很多耕耘網劇的公司是個好消息。

“人紅是非多”,網劇的發展也逃脫不了這個魔咒。各家爭奪網劇的風口,影視作品叢生的同時,不免泛濫,“五毛錢特效”“生演技”“工業糖精”等非議被人詬病。

此外,劇本的挑選也成了一大難題,從去年大熱的網絡電影分析,IP劇佔據了三分之一的比重,優質原創內容匱乏,而IP總會有枯竭的一天。

無論上市與否,於耐看娛樂來講只是一個开端,讓其有更多的資金用於網劇和網絡電影等內容制作、投資,以及優質IP的收購,但自身的造血能力仍是決定其生死存亡的關鍵。

本文部分參考資料:

1.《業績收入嚴重依賴五大客戶,耐看娛樂能借IPO說出好故事嗎?》,港股研究社

2.《耐看娛樂衝刺港股IPO:去年前三季度收入2.62億元 超四成來自優酷》,海報新聞

3.《阿裏投資的這家公司要IPO了,靠2分鐘網劇,年收超2億》,天下網商

作者 | 若楠 秀一

排版 | Cathy

監制 | Yoda

出品 | 不二研究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:耐看娛樂三闖IPO,去年營收同比降40.5% ,阿裏是股東

地址:https://www.breakthing.com/post/50721.html