對復星而言,2022年是一個充滿挑战的年份。

一方面,美元加息、地緣局勢緊張、疫情反復等持續擾動經濟,令包括復星在內的衆多企業面臨不少營運風險。

另一方面,在資本市場大幅波動之下,復星要擇機退出非核心資產,優化資金結構,夯實流動性安全墊,爲新一輪發展蓄力。

在這樣的環境下,復星於2022年實現收入1,753.9億元,同比增長8.7%,但在外圍利率上行導致成本端高企以及二級資本市場投資浮虧增加下,歸母淨利潤從2021年約100.8億元下滑至5.4億元。

但細看復星財報,可發現集團於去年大幅瘦身後,有效降低了債務負擔,且通過卸下非核心資產包袱,集團更加專注於家庭消費主業,並且保留了對具有創新性和成長性領域的投資。

考慮隨內外部環境轉暖,復星主業今年將迎來明顯復蘇,可以說集團正位於一個具有裏程碑意義的拐點上,通過多年打造的全球生態將逐步开花,實現生態乘數,讓市場焦點重回集團的核心價值。

一、資產結構優化,手持資金逾1000億

在復星發布的業績報告以及致股東信上,復星毫不諱言地表示在2022年諸多不利的環境因素下,遭受了一些波折與險阻,而我們亦可以看到,復星自去年下半年以來,採取了多個措施來優化財務結構。

在業務層面上,復星把數年前提出產業聚焦战略向前推進一大步,加大了非核心企業及資產退出的力度,包括處置鋼鐵板塊資產、轉讓永安財險部分股權,減持青島啤酒、招金礦業、海南礦業、中山公用等股份。

於期內,復星實現退出遠大於投入,集團層面籤約口徑超400億元,回籠現金流近300億元,進一步夯實了資金儲備。

在財務層面上,復星持續縮減債務規模,加強流動性管理,優化債務結構,並持續拓寬融資渠道。2022年,集團層面完成8.75億美元和16.6億人民幣的銀團貸款,以及共計102億元人民幣的債券發行及轉售,並主動提前贖回境外數個未到期債券,從此強化投資者的信心。

而剛進入2023年,復星便成功獲得獲得五大行牽頭的120億元貸款。這不僅反映資本充分看好復星未來的發展,也進一步減少了復星對公开市場融資的需求,增強其應對外部風險如利率上升和流動性收緊等風險的能力。

通過在兩方面發力,復星成功在短時間內取得有成效成果,這亦直接反映在2022年的財報上。

截至2022年底,復星國際總債務佔總資本比率爲53.2%,較2022年中期下降3.6個百分點;平均債務成本爲4.7%;現金、銀行結余及定期存款相對充裕,達1,005.6億元。整體財務狀況穩健,而集團調整後NAV爲每股21.6港元,當下折讓逾74%。

值得留意的是,這些數據是復星國際合並報表上的狀況,包括了所有控股子公司的債務,尤其是旗下金融機構如保險公司等資產負債較高的子公司。如果排除合並公司的債務,復星自身的債務優化情況將更加顯著。

展望2023年,在政策扶持下,民企的融資成本將會持續降低,例如全面降准剛在3月27日正式落地,通過銀行爲企業提供進一步的流動性支持。

總結來說,集團債務壓降成效顯著,財報數據彰顯了當下復星流動性穩健,账面資金充裕,加上多元化融資渠道暢通,基本上已消除對復星債務問題的疑慮。

從另一角度看,困難和危機背後蕴藏着機遇。去年的不確定性促使復星進一步聚焦於家庭消費主業,並鞏固了其現金流,才能爲集團未來的業績反彈和持續發展提供了更大空間。

二、逆周期加碼研發擴張,保障發展行穩致遠

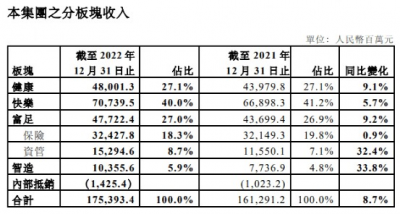

2022年,復星總收入達到1,753.9億元,同比增加8.7%。復星能在逆境下保持增長,這都是30年來通過不斷的產業積累並完成了全球產業布局的結果,而集團過去十年復合增長率達13%。

從收入結構來看,復星圍繞全球家庭客戶健康、快樂、富足需求,豫園股份、復星醫藥、復星葡萄牙保險、復星旅文四大核心子公司,收入貢獻佔比爲72%。去年在持續深化產業運營下,各板塊業務展現出韌勁。

當然,受疫情反復影響,以及資本市場波動加劇對所持金融資產帶來顯著市場價格減值等影響,報告期內歸母淨利潤下滑至5.4億元,2021年同期爲100.8億元。

不過,疫情影響是短期的,最重要是業務規模在維持增長,這樣才能在疫情消散後,相應的盈利提升能逐步浮現出來。

復星去年退出的都是一些非核心業務,可看到集團仍然在核心業務和科創能力上保持高投入,實行逆周期擴張。

在創新方面,復星於期內研發投入達到104億元,同比增加17%。長期堅持的科創投入也持續收獲成果,直接體現在健康板塊的業績上,集團於期內實現收入480億元,同比增長9.1%,歸母淨利潤達到13.5億元。

其中,復宏漢霖自主研發的創新型單抗產品漢斯狀(斯魯利單抗注射液)於2022年3月正式獲批上市,成爲全球首個獲批一线治療小細胞肺癌的抗PD-1單抗,上市9個月實現銷售收入超人民幣3億元,截至今年3月已惠及超過10,000名患者;

復星凱特國內第一個獲批上市的CAR-T細胞治療產品奕凱達(阿基侖賽注射液)上市後已惠及近300位患者,納入超過70個省市的城市惠民保。

截至2022年末,復星共計擁有授權發明專利1,771項,這些專利既爲復星帶來今天成績,也是未來持續驅動集團增長的重要核心能力。

此外,復星旅文作爲快樂板塊的重要組成部份,其復蘇早於去年下半年开始,主要是因爲其作爲全球家庭休闲度假的引領者,得益於海外旅遊業務率先復蘇。

於2022年,復星旅文實現收入137.8億元,同比增長49%;旅遊板塊運營的營業額(按一致匯率計)爲145億元,同比增長85%;經調整EBITDA達到23.4億元,同比增長逾10倍。

具體上,Club Med錄得收入120.1億元,同比增長108%,恢復至2019年的99%。容納能力增長62%,恢復至2019年的92%;全球平均牀位入住率約爲61%,與2021年相比增長6個百分點;而平均每日牀位價格爲人民幣1,468元,按一致匯率計,與2021年及2019年同期相比分別增長約15%及20%。

在復星旅文的強勁復蘇下,集團的快樂板塊於2022年維持收入增長,達到707.4億元,同比增長5.7%,歸母淨利潤轉虧爲盈,達到15.6億元。

同樣地,作爲核心業務,復星旅文於2022年間持續擴大業務版圖,年內开了7家Club Med,包括北京延慶、吉林長白山、浙江千島湖、法國阿爾卑斯山、西班牙馬爾貝拉、日本北海道,有望爲今年業績復蘇錦上添花。

事實上,得益於疫情相關的限制解除,復星以文旅作爲代表的消費相關業務於今年初开始展示出強勁的爆發力。

2023年前兩個月,三亞亞特蘭蒂斯全面復蘇且超越疫前水准,錄得營業額3.99億元,較2022年同期增長10%,平均客房入住率達96%;麗江復遊城營業額較2022年同期增長149%;Club Med全球度假村的平均牀位入住率達71.7%,容納能力較2019年同期恢復至99.8%。

另外,於2023年年初至2025年年底,集團計劃新开度假村或空間達17家。至2025年,連同新开設和翻新的度假村,部分由老舊度假村的關閉所抵銷,集團預計年容納能力將較2022年增加逾20%,這將爲業務持續增長奠下基礎。

可以預期,旅遊消費復蘇加上去年集團業務擴張,快樂板塊今年業績增長有望提速換擋。

三、結語

隨着大環境逐漸轉暖,復星已度過了最困難時期,數據反映出其財務狀況穩健,這將爲集團未來的穩步發展提供了有力的保障。

更爲重要的是,復星去年採取的瘦身計劃,蕴藏了逆周期擴張的一環,集中資源加強家庭消費主業的競爭力。例如,集團持續加大研發投入、不斷擴大旅文版圖等,這些舉措爲新一輪發展做好了充分准備。

2022年是復星成立的第三十個年頭,經過多年發展完成了覆蓋超35個國家和地區,並構建了深度全球化能力和堅韌的業務底盤,使集團的生態系統能產生協同效應,通過嫁接全球資源,促進各成員企業快速發展並擴大業務邊界。

截至2022年末,復星海外收入佔總收入達44.1%,同比增長14.3%;海外品牌企業達到43家,海外員工超過4.5萬名。海內外雙向賦能合計收入達65億元。這充分表明了復星在全球化發展方面持續強化。

而進入2023年,復星憑借全球化布局、獨特的生態體系以及科創能力,業績彈性正蓄勢待發。

$復星國際(HK|00656)$$香港交易所(HK|00388)$$騰訊控股(HK|00700)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:復星國際(0656.HK):22年優化資產+聚焦主業,23年業績彈性蓄勢待發

地址:https://www.breakthing.com/post/51014.html