作者:連禾,編輯:嘉辛

阿裏巴巴啓動了24年來最重要的一次組織變革。

3月28日,阿裏巴巴集團董事會主席兼首席執行官張勇宣布啓動“1+6+N”組織變革,主要內容包括:

在阿裏巴巴集團之下,設立阿裏雲智能、淘寶天貓商業、本地生活、國際數字商業、菜鳥、大文娛等六大業務集團和多家業務公司;

業務集團和業務公司分別成立董事會,實行各業務集團和業務公司董事會領導下的CEO負責制,張勇繼續作爲集團董事會主席兼CEO,統管战略;

具備條件的業務集團和公司在未來擁有獨立融資和上市的可能性。

資本市場則更加專注業務集團可以獨立融資和上市。“條件成熟一個,上市一個”,張勇在當晚阿裏內網視頻中表示,希望阿裏巴巴未來能夠長出若幹個上市公司,過幾年繼續“生兒育女”,長出更多上市公司。

在美股市場上,阿裏巴巴跳空高开,收盤大漲14.26%。

阿裏巴巴爲什么要推動業務獨立運營?各業務獨立上市對母公司和子公司有什么影響?什么樣的分拆對於估值有正面影響?阿裏未來的發展是否符合這樣的條件?本文將回答這些問題。

一、化整爲零的AB面

對於大公司,推動業務板塊獨立運營,單獨上市並不鮮見,尤其是在融資渠道更加通暢、可選擇性更多的當前。

百年老店通用電氣在2021年宣布調整爲三個上市公司,分別專注於航空、醫療健康和能源,曾經以多元化著稱的通用電氣,轉向了做“更簡單、更強大、也更專注的公司”。

同年,強生也宣布將拆分爲專注藥品、醫療設備和專注消費品的兩家上市公司。此外還有很多經營情況良好的多元化巨頭,如西門子、霍尼韋爾,近些年也都進行了不同程度的構架調整,給與下屬業務板塊更大自由。

子公司獨立運營會帶來什么影響?

第一,強化業務的自主性,進而影響經營效率。

大型企業集團規模化和多元化到一定水平之後,母公司和子公司的業務性質相差較大,公司治理難度和管理風險都會提升。

這次組織變革的主角阿裏,也是多個業務覆蓋不同領域,有消費者業務,有文娛類業務,有的是物流,還有阿裏雲、平頭哥,以及to B相關業務。

而當子公司獲得獨立經營的權利,就能夠集中精力制定未來的規劃,發展自己的業務,決策鏈路更短,效率也會更高。

當然,這也是具有兩面性的,優質的業務能夠放开手腳,依賴性比較強的業務可能生存能力不強,這也是商業社會中一直存在的殘酷事實。

第二,減少融資約束。

核心化战略認爲,隨着企業發展的多元化和規模化,企業內部會出現業務過多而資源有限或者資源調配不及時問題,而導致資源無法得到最優配置,無法滿足優質子公司業務發展战略的需要。

獨立運營後,子公司的融資自主權得到了提升,如果能上市,還可以增加資本市場的融資平台,母公司也將受益於此。

第三,減少信息不透明,提高估值的准確度。

業務獨立運營,尤其是業務獨立上市之後,就會按照監管要求披露更多的信息。

有研究認爲,上市公司透明度是分析上市公司價值創造的直接影響因素,甚至比財務信息、公司規模對企業價值的影響更加直接。

更加全面、深度的信息有效降低了管理者與投資者之間的信息不對稱程度。投資者掌握的信息越多,企業的估值就越公允。

子公司較好的財務數據與經營狀況會使得投資者產生樂觀預期,較差的數據也會得到投資者的用腳投票。

總結起來,大公司化整爲零後會通過經營效率、信息披露的透明程度、融資約束三個層面對子公司以及控股母公司產生影響,進而作用到企業價值。

究竟是正面影響還是負面作用,還要看新的組織架構能否適應各個子公司面臨的市場環境,各個子公司質地怎么樣?

那么,阿裏此次的組織調整,是利大於弊還是弊大於利?

二、經營:聚焦战略更提效

多元化战略和聚焦战略是企業不同階段根據面臨的實際問題而做出的選擇,沒有高下之分,都是爲了適合環境、促進發展。

阿裏此次組織調整,是張勇推行經營責任制經營思路的延續,已經酝釀了兩三年,也已經做了很多的鋪墊工作,比如從原來的人數管理,改爲過去兩年全面薪酬總包管理,此次變革也是水到渠成的結果。

變革的背景在於,互聯網已經進入下半場。增長點已經不能落在用戶規模上,而應該在現有用戶規模之上,深耕產業,進一步提升商業效率。

商業效率的提升需要配套的組織架構。而不同的業務有不一樣的周期,大一統的管理方式必然會延長決策鏈條,降低反應速度。

坐在杭州辦公室的管理團隊,是很難想象到在東南亞要市場環境是如何瞬息萬變,又應該如何快速應對競爭對手的行動的。

所以,組織架構的變革必須從頭入手,實現組織層級的簡化和決策鏈路的縮短,目標是把創新變得簡單、把動作變快。這也正是張勇多次提及的敏捷組織。

阿裏巴巴的此次變革會對战略執行、業務經營產生什么樣的影響?

第一,以市場爲檢驗標准,能降低各個業務之間的負反饋。

以市場爲檢驗標准,其實解決了員工爲誰而战的問題,爲的應該是一項事業,而不是在這個阿裏巴巴這個大家庭中的地位。

誇克、釘釘等新業務,都有對標對象,他們的成長如果囿於“我是阿裏巴巴大家庭當中的一員”展开,很可能失去最好的發展機會。

集團的邊界越大,對手越多,越容易瞻前顧後。業務不能獨立,則決策不能獨立,決策不能獨立,就無法實施業務最有利於子業務成長的战略。

跳出這種管理模式之後,子業務都可以根據市場的需求做業務規劃和適時調整,強化競爭優勢,真正亮劍。

只有貼近市場、貼近競爭對手,才能得到最快的成長。

第二,有利於激勵管理層,帶動員工積極性,創造出更大的價值。

之前採用集中式組織構架,事業群的業績無法完全體現,企業通過將利益與績效掛鉤的操作空間有限,無法充分激發管理層及員工的能動性。

持股的員工,可能幹得好也可能幹得不好,可能在創造更大效益的事業群,也可能在尚未盈利的事業群,但是他們持有的易於變現的都是阿裏巴巴的股票,股票市值的縮水、膨脹,都是一致的,無法體現出員工的業績與貢獻。

長此以往,創新的動力會被磨滅。

而把單項事業獨立出來以後,一方面,經營成果將變得可視化可量化,另一方面管理層和員工持股計劃與自己所打拼的事業掛鉤,能者多得,這才是讓員工持續保持熱情和創新能力的源泉。

第三,融資自主性增強,資源調配不受限制,加速子公司的成長。

有錢未必能加速一個企業的成長,但資金短缺一定是企業發展的掣肘因素,尤其是新興業態。

一方面,獨立之後子公司自主融資可以借外力成長,突破集團內資源限制,另一方面,信息透明度的增加也能降低外部投資者對於未來風險預測的成本,讓子公司以更低的資金成本進行運營,增厚盈利能力。

三、估值:減少多元化折讓影響

理論上,業務較多的企業,在估值時會用分部估值法(SOTP),也就是將各個業務的估值加總。

實際上,這類企業會受到多元化折讓的影響。所謂多元化折讓就是經營多個不相關業務的公司相對經營面較窄的公司其股票價格在市場上會有折價。

這是因爲,投資者普遍認爲大的集團內部資本缺乏效率,部門之間的資源分配,不是以股東利益最大化爲目標的。另一方面,投資者也會擔心業績不佳的公司進行無關業務的收購,但目的是用被收購方的利潤掩蓋自身的虧損。

出於安全邊際的考慮,以及信息不夠透明帶來的成本增加,投資者在估值上會給予這類公司較大的折扣。

這種折扣只注重風險考量,輕視了業務之間的協同效應,不能夠反映企業的真實價值。

當業務獨立之後,業務之間的負反饋降低,多元化折扣的影響也會降低。集團層面的估值更加接近於SOTP法計算的值。

當然,分部估值法下阿裏的估值,關鍵看每個業務經營得怎么樣。

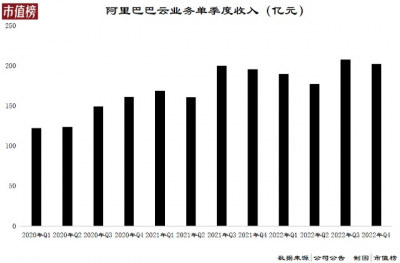

阿裏雲,在半年營收245億的2020年,高盛已經給出了1238億美元的估值。當時中概股的估值都比較高,不過,這兩年阿裏雲也在增長,2022年實現了776億元的收入,比2020年增長約40%。

當前阿裏巴巴的股價約是高盛給出1238億美元估值時的35%,那么1238億美元的35%約爲433億美元,在考慮上這兩年的增長,阿裏雲也應該值600億美元。

阿裏雲也有比較直接的對標公司,亞馬遜雲。

2019年就有投資機構認爲亞馬遜雲的價值爲亞馬遜的40%—50%。考慮到此後亞馬遜雲的增長速度要好於其他業務,我們取50%計算,那么當前亞馬遜1萬億美元中有5000億美元由雲業務創造,對應的市銷率爲6.24。

以6倍市銷率的標准,阿裏雲則值670億美元左右。

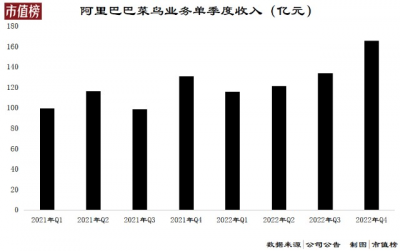

再來看菜鳥,2022年收入537億元,沒有盈利情況,也沒有資產數據,因此無法以PE計算。粗略按照市銷率計算,順豐近一年的PS在1倍左右,京東物流2022年的平均PS水平在0.9。

按照1計算,菜鳥估值約80億美元。

去年七月,有媒體報道盒馬正以60億美元進行融資。

本地生活集團,2022年收入473億元。美團2023年平均市銷率在4.26左右,最低值爲3.54。考慮到一些龍頭溢價,按照2.5X進行估值,本地生活價值170億美元。

國際數字集團,2022年營收650億元。按照亞馬遜除去雲業務的收入(4348億美元)以及對應的5000億美元市值計算,國際數字集團估值在110億美元左右。

最後是大本營——淘寶天貓商業集團。

淘寶天貓商業集團,2022年經營利潤利潤約爲1773億元,因口徑不同,保守取1700億元。

鑑於大型的電商業務都比較多元,將更垂直單一的唯品會作爲參考,估值法採用PE(這裏的E用經營利潤)。

唯品會的市值/經營利潤在9—10之間,按照9計算,淘寶天貓商業集團估值約爲2200億美元。

幾部分加總,估值已經超過了3200億美元,這還沒有考慮到對阿裏影業、阿裏健康等等的投資收益。

而當前,阿裏巴巴的市值不到2600億美元。

更何況在集團層面,這些業務的價值不是簡單加總的,多個強壯的業務也能增強整個集團的抗風險能力,給厭惡風險的投資者一粒定心丸。

聚是一團火,散是滿天星。阿裏的各項業務優質,就當前而言,更敏捷的組織能夠提升各自的經營效率,實現有質量的擴張,也更有利於業務集團獲得市場的認可。

$阿裏巴巴(NYSE|BABA)$$阿裏巴巴-SW(HK|09988)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股大漲14%,阿裏組織變革,對估值影響幾何?

地址:https://www.breakthing.com/post/51029.html