我們先看最重要的部分:

年內利潤及全面收益總額

基於上述原因,本集團的利潤及全面收益總額由截至2021年12月31日止年度的約人民幣2,376.7百萬元減少約93.2%至截至2022年12月31日止年度的約人民幣161.5百萬元。本公司擁有人應佔利潤由截至2021年12月31日止年度的約人民幣941.5百萬元減少約60.3%至截至2022年12月31日止年度的約人民幣373.7百萬元。

截至2022年12月31日止年度,本公司的每股基本及攤薄盈利爲每股股份人民幣0.14元,較截至2021年12月31日止年度的每股股份人民幣0.35元減少約60.0%。

能在2022年取得正收益實屬不易,說明公司在房地產產虧損一片中能做到盈利一定有獨到之處。2022年能盈利,非常不易,值得肯定。

我們再來看償債能力方面:

截至2022年12月31日止年度,加上本集團自銀行及其他金融機構獲得借款約人民幣6,789.2百萬元,減去自銀行及其他金融機構的借款約人民幣15,946.0百萬元。截至2022年12月31日,本集團自銀行及其他金融機構的借款總額爲約人民幣21,191.1百萬元,相較於截至2021年12月31日的約人民幣30,348.8百萬元減少了約30.2%。

自銀行及其他金融機構的借款中,約人民幣9,340.6百萬元(2021年12月31日:約人民幣15,216.1百萬元)須於一年內償還,及約人民幣11,850.5百萬元(2021年12月31日:約人民幣15,132.8百萬元)於一年後償還。截至2022年12月31日,本集團的銀行及其他金融機構授信額度總額爲約人民幣48,500百萬元,未動用銀行及其他金融機構授信額度爲約人民幣33,150百萬元。

銀行授信能滿足未來時間的到期銀行借貸,更重要的還是未來地產銷量能起來,這點,我們相信走過最差的2022年,中國經濟也在逐步走向正軌,相信地產能逐步恢復。

債務和融資成本不斷下降:

本集團截至2022年12月31日止年度的其他虧損淨額主要包括匯兌虧損約人民幣110.3百萬元及按公允價值計量且其變動計入損益的金融資產虧損約人民幣36.0百萬元。

本集22團截至2021年12月31日止年度的其他虧損淨額主要包括按公允價值計量且其變動計入損益的金融資產虧損約人民幣68.2百萬元、出售附屬公司的收益約人民幣12.7百萬元及匯兌虧損約人民幣37.5百萬元。

截至2022年12月31日止年度,本集團錄得投資物業公允價值虧損約人民幣25.8百萬元(截至2021年12月31日止年度:投資物業公允價值收益約人民幣54.3百萬元),主要是由於部份項目公允價值虧損。

融資成本淨額

本集團的融資成本由截至2021年12月31日止年度的約人民幣258.8百萬元同比減少約62.2%至截至2022年12月31日止年度的約人民幣97.9百萬元。該減少乃主要由於年內融資成本中的計息債務下降所致。

我們看到账務不斷下降,這也是利好,降低債務說明公司經營層清晰認識目前情況和未來發展走向,在樂觀中保持謹慎,因爲債務比例不斷下降。

讓我們再來聚焦未來公司業務情況,這個更關乎企業未來盈利:

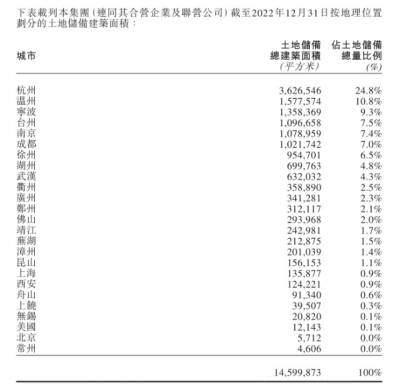

截至2022年12月31日,本集團(連同其合營企業及聯營公司)146個項目的土地儲備約爲14,599,873平方米,其中122個項目位於長三角地區、余下的24個項目分別位於珠三角、成瑜雙城經濟圈及長江中遊經濟帶等地區。

我們看到122個項目位於長三角地區、余下的24個項目分別位於珠三角、成瑜雙城經濟圈及長江中遊經濟帶等地區。

其中,杭州24.8%,溫州10.8%,寧波9.3%,台州7.5%,南京7.4%,成都7%,徐州6.5%,以上合計將近75%。沒有東北三省,依然是圍繞公司熟悉的浙江所屬的長三角展开,是經濟發展良好區域和人口聚集地。其它片區很少,相信公司也是深思熟慮的選擇結果。

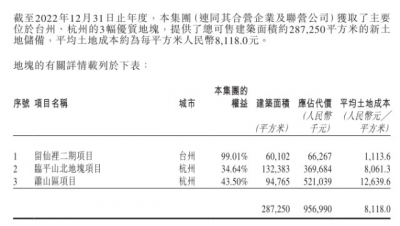

順便說下2022年拿下的三塊地,台州地區,土地成本竟然只要1113.6,真的是足夠低,只要有改善和置換存在,相信能盈利。臨平陝北地塊,我是非常熟悉的,杭州的地鐵口基本上就沒有低於2萬一平以下的房子,所以每平米8061.3元的土地成本,隨着杭州亞運會召开,會成爲房產聚焦熱點,這個拿地價格也是可以的。賣到1.5萬以上就能賺錢,蕭山地塊如果也在地鐵邊的話,絕對能賺錢。

未來哪些成爲經常性收入:

僱員及薪酬政策

本集團堅信人才是企業最重要的資源,始終堅持以人爲本的人力資源开發策略,構築起企業與員工和諧發展、良性互動的工作氛圍。截至2022年12月31日,本集團共有1,561名僱員(2021年12月31日:2,476名僱員)。大學本科及以上學歷人員佔比約爲62%。構建起了一支年輕化、高學歷、高素質的員工隊伍。截至2022年12月31日止年度,本集團的僱員薪金福利开支總額約爲人民幣713.2百萬元(截至2021年12月31日止年度:約人民幣860.6百萬元)。

我們看到公司在採取降本增效措施,人員工資在22年度沒有明顯下降,估計可能是裁員賠償所致(N+1補償),裁員900多人,相信23年在人員成本上會有客觀降低。

未來展望

展望2023年,疫情過後隨着一系列穩投資、促消費等政策逐步實施,經濟活動將恢復正常,市場需求將有望進一步提升,實體經濟有望復甦和升溫。房地產方面,房地產政策將繼續以「房住不炒」爲主基調和側重於「保交付」,中央政府年內已出台一系列利好政策刺激和支持房地產市場,同時以多緯度的融資政策支持房企,政策的力度在不斷加大。但現階段政策效果並不明顯,需求端的提振仍未達到預期,態勢並未有明顯變化,因此預計從政策端向市場端的傳導仍然需要一段時間。

長三角地區作爲中國第一大經濟圈,約佔中國四份之一GDP。本集團深耕長三角多年,將藉着自身當地品牌優勢,繼續把握該地區發展機遇,同時布局其他全國核心及具潛力城市。本集團將始終秉承企業經營的初心,匠心打造高質量產品,持續進行產品的反覆運算和升級,做好產品和服務,爲客戶創造價值,繼續堅持長期主義的期望。本集團會依托多年豐富的开發管理經驗和運營能力,持續拓展有多元化發展潛力的城市,以高效益的運營及優於市場水平的去化及回款支撐公司未來銷售增長,亦以審慎判斷應對變化及控制風險。

本集團將繼續強調「練好內功,穩健發展,堅持以客戶需求爲中心,爲客戶創造價值」的經營觀,堅守「杭派精工」的質量形象。在中央政府提出的「房住不炒」和「保交付」的大政策背景下,堅持穩健發展,堅持聚焦深耕策略,堅持審慎融資,優化資本結構,持續改善融資成本,深化「選擇性、战略性」的資本合作战略,以求實現規模、利潤、品牌的均衡發展,實現有質量及穩健的增長,給所有投資者帶來長期和穩健的投資回報。

我們清晰看到德信中國管理層的謹慎,我們相信這份謹慎讓我們心中篤定,能在黎明錢看到心中的希望和手中的能量,相信能穿越黑暗,走向光明前方。

此次財報總體評判:

綜上,現在的德信中國,是被低估的,200多億的淨資產,市值不到20億元,嚴重低估,相信未來股價能上2元,甚至更高,至於能否回到合理估值,依然需要公衆對地產認知的加深(發達國家地產佔GDP比每年15%左右)和中國經濟的回暖和地產銷售數據的持續回暖。

以上僅是本人看了三個多小時財報後的觀點,不作爲投資依據,投資有風險,入市需謹慎,請自行研判,如有不對,也歡迎大家發表觀點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:讀德信中國2022年報的一些感想,僅供參考,不作爲投資依據!

地址:https://www.breakthing.com/post/51597.html